高機能繊維:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

High-Performance Fibers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844676

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

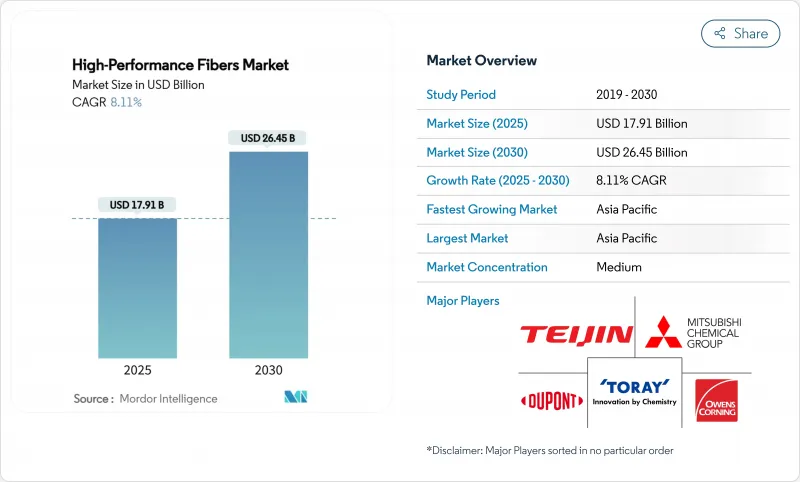

高機能繊維の市場規模は2025年に179億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.11%で、2030年には264億5,000万米ドルに達すると予測されます。

炭素繊維、アラミド繊維、ガラス繊維、特殊繊維が、ニッチな航空宇宙用途から、再生可能エネルギー・ハードウェア、ゼロ・エミッション車、データ・リッチ通信ネットワークの主流用途へと移行するにつれて、その利用は加速しています。現在、長さ100mを超える商業用風力タービンブレード、タイプIV水素圧力容器、5G光ファイバーケーブルはすべて、卓越した強度対重量比と熱安定性を持つ材料を必要としています。中国での積極的な生産能力増強が平均販売価格を圧迫しているが、販売量の増加と新たな用途が引き続き収益を押し上げています。政策立案者の脱炭素化指令は、北米と欧州におけるサプライチェーンの現地化イニシアティブと相まって、長期的な成長をさらに支えています。

世界の高機能繊維市場の動向と洞察

軽量オフショア風力ブレードの需要急増

100mを超えるタービンブレードでは、以前のモデルよりもはるかに大量の炭素繊維が使用されるようになり、繊維の自動配置によって製造コストが低下しているため、一部のメーカーにとって風力発電は航空宇宙を上回る単一最大の販売量となっています。カーボンとガラスを組み合わせたハイブリッドが、剛性、耐食性、耐雷性のバランスを取るために採用されています。中国と欧州のブレードメーカーは、北海と東シナ海での急速な生産能力増強に伴い、ファイバーラインを確保することでコスト優位性を獲得しています。

航空宇宙・防衛産業からの高い需要

戦闘機フリート、無人航空機システム、宇宙ロケットなどの近代化により、国防予算は超高弾性炭素繊維やセラミック繊維への投資を続けています。民間航空業界では、複合材を多用したワイドボディプラットフォームの受注が回復しており、「より電気的な」航空機アーキテクチャでは、電磁波シールドの要件が導入され、炭素とアラミドのハイブリッドレイアップが好まれています。

揮発性ポリアクリロニトリル(PAN)-前駆体サプライチェーン

ポリアクリロニトリルの価格変動は2024年には30~40%に達し、後方統合を欠く独立系紡績メーカーの利幅を縮小させました。東レとプリカーサーの生産能力をコントロールする中国国内メジャーは高騰から身を守り、欧米のいくつかのメーカーは、より安定した原料の見通しが立つまで拡張計画を延期しました。米国におけるバイオベース・アクリロニトリルのパイロット・プロジェクトは投入原料を多様化する可能性があるが、商業生産にはまだ何年もかかります。

セグメント分析

炭素繊維は2024年に高機能繊維市場シェアの43.18%を占め、2030年までCAGR 9.08%で成長すると予測されます。Zhongfu Shenyingのようなアジアを拠点とするメーカーは、コストに敏感な産業分野への参入を目指し、江蘇省で年産3万トン、8億6,600万米ドルの新規生産能力を投入しています。オランダにある帝人の工業規模のリサイクル工場では、アラミド糸を新しい繊維に再加工し、ライフサイクル排出量を削減しています。ガラス繊維は、建築用および標準的な自動車パネル用として引き続き低コストの主力製品であり、ポリフェニレンサルファイド(PPS)は、電気自動車用バッテリーパックが耐熱性と耐薬品性を要求していることから、2桁成長を遂げています。UHMWPEとセラミック繊維は、それぞれ極低温貯蔵と極超音速プラットフォームでニッチな役割を果たしています。

工業用炭素の急速なコスト低下は、調達戦略を再構築しています。自動車メーカーは供給を確保するために複数年契約を結んでおり、風力発電のOEMは価格上限と数量約束を交換するトーリング契約を交渉しています。材料メーカーは、高スループットのブレード生産目標を達成するため、カーボントウと低粘度エポキシ樹脂を組み合わせています。同時に、高性能繊維市場では、PAN依存を緩和し、環境的信用を向上させるために、リグニン由来の炭素へのベンチャー投資が増加しています。まだ商業化前ではあるが、パイロット・ラインではスポーツ用品ラミネートに適した35Msi以上の弾性率の繊維が生産されており、10年後には既存のサプライ・チェーンを破壊する可能性を示唆しています。

地域分析

2024年の高機能繊維市場シェアは、中国の再生可能エネルギー導入と積極的な自動車電化スケジュールに後押しされ、アジア太平洋が40.25%で優位を占める。北京の5ヵ年計画では、年間100GWを超える洋上風力発電の増設を支持しており、大口径ブレードでの繊維使用量は倍増します。国内メーカーはT1000クラスのカーボンの欧米の独占を打ち破り、国内OEMが先進戦闘機の防衛・航空宇宙仕様を満たすことを可能にしました。日本の東レと帝人は引き続きプレミアム・ニッチを支配し、韓国はPPSとガラス繊維をバッテリー・ハウジングと電子基板に供給しています。

北米はインフレ抑制法とバイ・アメリカン政策に支えられ、炭素繊維の国内生産を優先しています。ワシントン州、アラバマ州、ケベック州の新ラインは2027年までに年産1万5,000トン超を追加する予定で、アジアの前駆体への依存を軽減し、戦闘機プログラムや宇宙発射装置の国家安全保障目標に合致します。メキシコのEV組立能力の増大は、アラミドやガラスの輸入を国境の南側に引き寄せ、地域のコンバーターが最終組立ハブの近くに併設することを促しています。

欧州の市場進化は持続可能性と循環経済の原則を重視しており、規制の枠組みは従来の素材よりもバイオベースやリサイクル可能な繊維ソリューションをますます支持しています。同地域の風力発電セクターは炭素繊維の需要を大きく牽引する一方、自動車用途は排出削減目標をサポートする軽量ソリューションに重点を置いています。ドイツの自動車メーカーは再溶融が容易な熱可塑性炭素アーキテクチャを検証し、北欧のエネルギー開発企業はバイオベースのエポキシマトリックスを洋上プロトタイプでテストしています。この地域の成長はアジアのペースに遅れをとっているが、品質と環境基準が厳しいため平均販売価格は高いです。南米と中東の新興需要は、インフラや再生可能エネルギーの巨大プロジェクトに関連しながらも、為替変動や技術不足によって抑制されており、依然として好機的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量洋上風力ブレードの需要急増

- 航空宇宙・防衛産業からの高い需要

- 第四種水素圧力容器の商業展開

- 5G光ファイバーケーブルのアラミド糸へのシフト

- スポーツおよび保護製品への高い需要

- 市場抑制要因

- 揮発性のポリアクリロニトリル(PAN)前駆体のサプライチェーン

- マルチマテリアル複合材料のリサイクルインフラが限定的

- 中国の過剰生産能力による価格圧縮

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- タイプ別

- 炭素繊維

- 複合材料

- 炭素繊維強化ポリマー(CFRP)

- 強化カーボン(RCC)

- 繊維製品

- マイクロ電極

- 触媒

- アラミド繊維

- メタ-アラミド

- パラ系アラミド

- ガラス繊維

- ポリフェニレンサルファイド(PPS)

- その他のタイプ(超高分子量ポリエチレン(UHMWPE)、ポリベンゾイミダゾール(PBI)、ポリ(p-フェニレン-2,6-ベンゾビスオキサゾール)(PBO)、炭化ケイ素(SiC)、玄武岩)

- 炭素繊維

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- スポーツ用品

- 代替エネルギー

- エレクトロニクス・通信

- 建設・インフラ

- その他エンドユーザー産業(ヘルスケア・医療機器など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Avient Corporation

- Bally Ribbon Mills

- China Jushi Co., Ltd.

- DuPont

- Hexcel Corporation

- Honeywell International Inc.

- Huvis Corp

- Kolon Industries, Inc.

- Kureha Corporation

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- Owens Corning

- PBI Performance Products, Inc.

- Sarla Performance Fibers Limited

- Solvay

- Teijin Limited

- Toray Industries Inc.

- Toyobo Co., Ltd.

- TOYOBO MC Corporation

- Weihai Guangwei Group Co., Ltd.

- W. L. Gore & Associates

- Yantai Tayho Advanced Materials Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日