高頻度取引サーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Frequency Trading Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062459

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

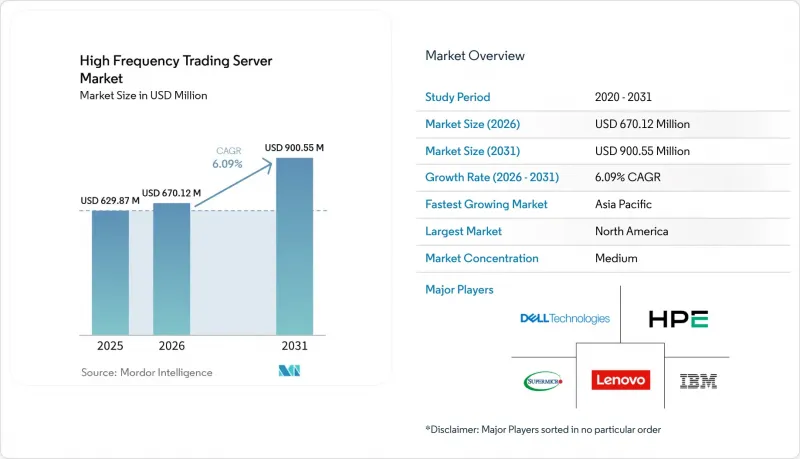

Mordor Intelligenceによると、高頻度取引用サーバー市場の規模は2025年に6億2,987万米ドルと評価され、2026年の6億7,012万米ドルから2031年までに9億55万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.09%となる見込みです。

本レポートは、プロセッサアーキテクチャ(x86ベースのサーバー、ARMベースのサーバーなど)、フォームファクタ(ラックサーバー、ブレードサーバーなど)、用途(株式取引、外国為替など)、エンドユーザー(プロプライエタリ・トレーディング会社およびマーケットメーカー、投資銀行および証券会社など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイ・フリークエンシー・トレーディング・サーバー市場の動向と洞察

アルゴリズムおよびAI主導の取引量の急増

先進国の取引市場において、アルゴリズムによる執行は株式注文フローの70%以上を占めており、現在では強化学習エージェントがFPGAファブリックに直接組み込まれ、ティックから取引までのサイクルをナノ秒単位で短縮しています。2026年2月に欧州証券市場監督局(ESMA)が発表したガイダンスでは、マイクロ秒レベルのプレトレードチェックが義務付けられており、クラウドエンドポイントよりもオンプレミスのコンピューティングが優先されています。100億米ドル以上の資産を運用するクオンツファンドは、取引所エンジンに隣接して推論機能を備えたサーバーを導入し、マイクロ秒単位の短縮を数百万米ドル規模のスリッページ削減へと転換しています。メモリ帯域幅への需要が高まる中、1秒あたり1テラバイトのコヒーレント帯域幅を提供するNVIDIA GraceなどのARM設計の採用が加速しています。その結果、主要なコロケーション拠点全体で、ヘテロジニアスサーバーの出荷台数が構造的に増加しています。

超低遅延インフラへの需要

取引所近接ホストは、10ギガビットから400ギガビットイーサネットへとアップグレードしており、往復時間を1マイクロ秒未満に短縮し、ネットワークインターフェースカードの最低仕様を新たに設定しています。Krakenは2026年4月、Equinix LD5にロンドン・ケージを開設し、欧州の取引所への1ミリ秒未満のアクセスを実現したことで、決定論的なフローを必要とする暗号資産のマーケットメーカーを惹きつけています。CME AuroraはGoogle Cloudと提携し、428,000平方フィートのレイズドフロアを増設しました。これにより、デュアルソケットのブレードノードやFPGAアクセラレータに対応する17キロワットのキャビネットを提供しています。DPDKやRDMAなどのカーネルバイパススタックは、現在では取引用NICの必須機能となっており、サーバー設計とネットワークトポロジーの連携がさらに深まっています。

コロケーションと専用冷却システムの高額な設備投資

ティア1の取引所隣接キャビネットは、10ギガビット接続で月額6,000~9,600米ドル、プレミアムケージは月額1万5,000米ドルとなり、クロスコネクトを含めるとラックあたり年間15万米ドルを超える支出となります。液体冷却へのアップグレードには初期費用として5万~10万米ドルがかかり、中堅ヘッジファンドはレイテンシーの改善効果と予算の制約を天秤にかけざるを得ません。冷水ループを備えていない旧式のホールでは高密度ブレードサーバーへの改修が不可能であり、これが新築施設への移行を促し、投資回収期間を長期化させています。一部の企業は仮想プライベートサーバーへの移行を選択し、20マイクロ秒のレイテンシーを犠牲にする代わりに月額2,000米ドル未満のコストを実現しており、最先端ハードウェアへの需要が細分化されています。

セグメント分析

企業がエネルギー効率とメモリ帯域幅を優先する中、ARMベースのサーバーは2026年から2031年にかけて、予測CAGR8.43%という最も高い成長率を記録しました。72個のArm Neoverse V2コアと毎秒1テラバイトの帯域幅を備えたNVIDIA Grace CPUが2025年に出荷され、かつてはデュアルソケットx86システムを必要としていたリアルタイムのリスクシミュレーションが可能になりました。x86システムは、IntelおよびAMDのマイクロコード向けに最適化された数十年にわたるコンパイル済み取引ロジックに支えられ、2025年の高頻度取引サーバー市場シェアの74.32%を占め、依然として支配的な地位を維持しています。

ARMの電力密度における優位性は、多くの場合30~40%に達しており、これはキロワットあたりの収益を追求するコロケーション事業者にとって有利な点です。再コンパイルの障壁やARMネイティブのFPGAツールが限られていることが、中小企業の移行を遅らせていますが、2026年3月の富士通・Arrcus・1Finityによる提携などは、次世代ケージ向けARM設計に対する信頼が高まっていることを示しています。

ブレードサーバーは2031年までCAGR 7.84%で拡大すると予測されており、新規構築においてラックシステムを凌駕する見込みです。シスコのUCS XE9305シャーシは、10Uの筐体に16台のデュアルソケットノードを搭載し、トップ・オブ・ラック・スイッチの遅延を排除するとともに、1平方フィートあたりの演算能力を最大化します。2025年、ラックサーバーは高頻度取引サーバー市場で63.47%のシェアを維持しており、これは低消費電力環境へのサイト改修における柔軟性を反映しています。

水冷対応のブレードシャーシは、大規模な改修を伴わずに17キロワットのキャビネットを維持でき、取引所ホストが密度の上限を引き上げる中で、これは大きな利点となります。スーパーマイクロが2026年3月に発表した40ノードのMicroBladeは、ノードあたりの設置面積を50%削減し、床面積に対する経済的圧力を浮き彫りにしました。改修の制約によりラックサーバーの普及は維持されるもの、新規導入ではますますブレードサーバーが標準となるでしょう。

地域別分析

2025年、北米は高頻度取引サーバー市場の36.51%を占め、CME Aurora、NYSE Mahwah、Nasdaq Carteretがこれを支えました。CMEとGoogle Cloudの提携により、428,000平方フィートの追加レイズドフロアが提供され、ブレードとFPGAのハイブリッド構成に適した17キロワットキャビネットの導入が可能となりました。ICEマホワは2026年1月、28メガワットの電力供給と1マイクロ秒未満の精度を誇るタイムプロトコルによりTier 4レベルの冗長性を実現し、他社が追随するベンチマークを確立しました。

アジア太平洋地域は、2026年から2031年にかけてCAGR7.58%を記録すると予測されており、地域別では最も急速な成長が見込まれています。2026年に開業予定のEquinix HK6は、香港を中国本土の取引所を結ぶ越境アービトラージのハブとして位置づけます。日本取引所グループと韓国取引所は100ギガビット・イーサネット対応のケージを導入し、地域のプロプライエタリ企業を惹きつけています。シンガポール取引所は引き続き決定論的アクセスを提供していますが、インドのナショナル証券取引所は、高頻度取引のインセンティブを抑制するランダム化された遅延を導入しました。

欧州、中東・アフリカでは、動向にばらつきが見られます。ユーレックス・フランクフルトとユーロネクスト・アムステルダムでは需要が堅調に推移しており、ユーレックスではキャビネット1台あたり月額6,000~9,600ユーロ(6,780~1万848米ドル)の料金を設定しています。ユーロネクストが2024年7月に構築したマイクロ波ネットワークにより、ロンドン~ベルガモ間の遅延は4ミリ秒未満に短縮され、ファイバーバイパスを活用したサーバー配置と整合しています。中東の政府系ファンドは、新興のデジタル資産取引所に資金を提供していますが、南米では導入が初期段階にとどまっており、B3サンパウロのコロケーションサービスに限定されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アルゴリズム取引およびAI主導の取引量の急増

- 超低遅延インフラへの需要

- 仮想通貨およびデジタル資産取引所の拡大

- x86マルチコアおよびFPGAアクセラレーションプロセッサの進化

- マイクロ波および自由空間光リンクの共同最適化サーバー

- 新興金融ハブにおけるエッジコロケーション

- 市場抑制要因

- 規制当局による監視の強化と成長の足かせとなる取り組み

- コロケーションおよび専用冷却システムの高額な設備投資

- NIC/FPGAコンポーネントのサプライチェーン上の制約

- 炭素強度報告が超高密度ホールに制約をもたらす

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- プロセッサアーキテクチャ別

- x86ベースのサーバー

- ARMベースのサーバー

- その他のプロセッサアーキテクチャ

- フォームファクター別

- ラックサーバー

- ブレードサーバー

- タワー型サーバー

- マイクロサーバー

- 用途別

- 株式取引

- 外国為替(Forex)

- 商品取引

- デリバティブおよび暗号資産

- エンドユーザー別

- 自己勘定取引会社およびマーケットメーカー

- 投資銀行および証券会社

- ヘッジファンドおよび資産運用会社

- 株式・デリバティブ取引所

- 関連システム(CRM、財務、人事)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Super Micro Computer, Inc.

- Lenovo Group Limited

- International Business Machines Corporation

- Cisco Systems, Inc.

- Fujitsu Limited

- NEC Corporation

- Inspur Group Co., Ltd.

- Gigabyte Technology Co., Ltd.

- ASUSTeK Computer Inc.

- Quanta Computer Inc.

- Wistron Corporation

- MiTAC Holdings Corporation

- Penguin Computing, Inc.

- LDA Technologies Ltd.

- Silicom Ltd.

- XENON Pty Ltd.

- Broadberry Data Systems Limited

- Arista Networks, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日