High-KおよびCVD ALD用金属前駆体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-K And CVD ALD Metal Precursors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

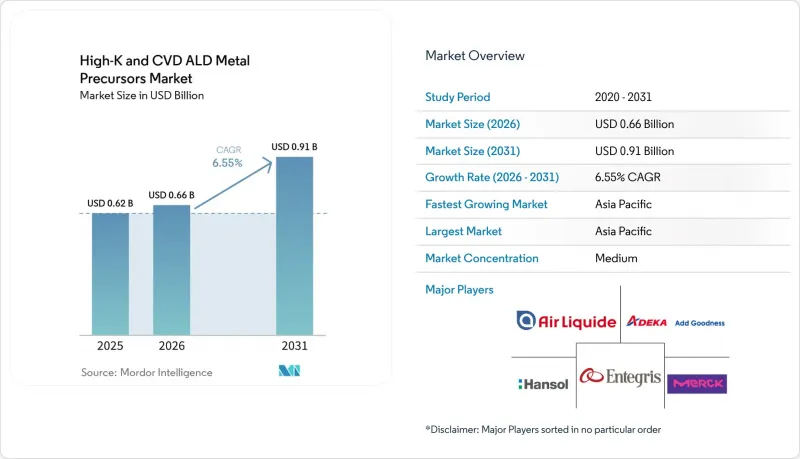

Mordor Intelligenceによると、High-KおよびCVD ALD用金属前駆体の市場規模は、2025年の6億2,000万米ドルから2026年には6億6,000万米ドルへと拡大し、2031年までに9億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.55%で成長すると見込まれています。

本レポートは、金属タイプ(ハフニウム、ジルコニウム、アルミニウム、コバルト、タングステンなど)、成膜方法(熱ALD、プラズマ増強ALDなど)、形態(液体前駆体、固体前駆体、ガス前駆体)、最終用途(ロジックデバイス FinFET/GAA、メモリ DRAM、メモリ 3D NANDなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHigh-KおよびCVD ALD用金属前駆体市場の動向と洞察

3nm未満のロジックノードへの主流の微細化

2ナノメートルノードにおけるゲート・オール・アラウンド(GAA)ナノシート設計では、ラップアラウンドゲートと裏面電源ネットワークにより必要なALDサイクル数が2倍になるため、3ナノメートルFinFETと比較して、ウエハーあたり35~50%多くの高誘電率絶縁体が消費されます。2025年後半から量産が開始されるTSMCのN2ロジックでは、デバイススタックの両面にハフニウム酸化物を堆積させる一方、Intelの18A PowerViaフローでは、前駆体部品表にタングステン製シリコン貫通ビアが追加されます。その結果生じる前駆体使用量の急増は、初期の量産拡大段階でファブが材料を過剰に調達せざるを得なくなる「歩留まり学習による超過」によってさらに増幅されます。

裏面電源供給のための層ごとの制御

裏面電源配線には、直径500ナノメートル未満のシリコン貫通ビア(TSV)上にルテニウムまたはタングステンの原子層堆積(ALD)が必要です。これらの材料は、このような微小スケールでも性能を維持できるため、極めて重要です。Intelの18Aノードでは、エネルギー損失を最小限に抑える低抵抗率と、高電流密度下での耐久性を高める優れたエレクトロマイグレーション耐性を理由に、特にルテニウムが選定されました。さらに、Imecの調査によると、裏面電源配線を採用することで、オンチップ電圧降下を約25%低減でき、全体的な電力供給効率を向上させることができることが明らかになっています。しかし、このレイアウトはIRドロップを大幅に低減する一方で、ウエハー当たりの前駆体材料コストを推定40%増加させるため、性能向上と製造コストの間でトレードオフが生じます。

ハフニウム金属の供給制約と価格変動

ジルコニウム採掘と密接に関連しているハフニウムの生産量は、2025年においても80~90トンにとどまりました。しかし、ハフニウム前駆体の需要は2028年までに120トンを超えると予測されており、大きな需給ギャップが生じることになります。この不均衡によりスポット価格は急騰し、2026年第1四半期には1キログラムあたり1,400米ドルに達しました。価格の高騰により、半導体ファブは供給リスクを軽減するため、在庫を増やし、より多くの安全在庫を維持せざるを得なくなっています。西オーストラリア州における新たな分離能力により、2027年までに15~20トンが追加されると見込まれていますが、この増加分では予想される供給不足のほんの一部にしか対応できず、需要の拡大に対応するための市場の圧力は続く見込みです。

セグメント分析

2025年の市場規模において、タングステン系化学薬品が45.74%と最大のシェアを占めており、その優位性は、低抵抗率と高弾性率が不可欠なコンタクトプラグやワードラインにおける確固たる役割に支えられています。タングステン用途向けのHigh-Kおよび化学気相成長(CVD)、原子層堆積(ALD)用金属前駆体市場は、2025年に総収益のほぼ半分を占め、ロジックおよびメモリスタックの両方に広く統合されていることを反映しています。一方、ルテニウムは、5ナノメートル未満の厚さでも良好な抵抗率を維持していること、また新しい液体前駆体が100トール以上の安定した蒸気圧を実現していることから、注目を集めています。ジルコニウムのCAGR6.98%は、強誘電体HfZrO誘電体が組み込みメモリのフローをどのように変革しているかを示しています。

今後、ファウンダリ各社がマイクロコントローラノード全体にFeFETを導入するにつれ、ジルコニウムのシェア拡大はタングステンの領域に迫る可能性があります。ハフニウムは、7ナノメートル以下のすべてのゲート誘電体がこれに依存しているため、依然として戦略的な金属ですが、そのサプライチェーンは構造的に逼迫しています。PowerViaのリスク生産によって実証された、裏面パワーレールライナーにおけるルテニウムの台頭は、破壊的な材料構成の変化を示唆しています。コバルトとモリブデンは、バリア・ライナーの代替材料としてニッチながらも拡大する役割を担っており、一方、酸化アルミニウムは成熟したアナログおよびパワーデバイスにおいて依然として重要な位置を占めています。

熱ALDは、その簡便さにより2025年時点で48.19%という最大の市場シェアを維持しましたが、プラズマ増強ALDのCAGR7.11%は、アスペクト比の制約が装置のロードマップを書き換えていることを浮き彫りにしています。プラズマ増強プロセス向けのHigh-KおよびCVD ALD用金属前駆体の市場規模は、DRAMトレンチと裏面ビアの両方でリモートプラズマ化学が求められることから、予測期間の後半にはサーマルプロセスの売上高を上回る見込みです。超高周波プラズマ源は、13.56 MHzシステムと比較してイオン損傷を半減させ、感度の低い低誘電率スタックのプロセスウィンドウを拡大します。

金属有機CVDは、分速5~10ナノメートルの成膜速度により、大量生産構造におけるウエハー当たりのコストを低く抑えられるため、厚いタングステン充填やアルミニウムパッドの基盤として依然として重要な役割を果たしています。空間ALDおよびハイブリッドALD-CVDフローは依然として少数派ですが、連続動作や順次核生成の利点を重視するディスプレイ、太陽電池、および先進パッケージングのユーザーから注目を集めています。Intelが18Aビア向けにハイブリッドALDシード+CVDバルクタングステン方式を公表したことは、こうした混合プロセスの普及が進んでいることを示唆しています。

地域別分析

アジア太平洋地域は、韓国、台湾、中国における膨大なウエハー生産能力を反映し、2025年には60.28%のシェアを占め、市場規模において圧倒的な存在感を示しています。2024年から2026年にかけての地域内のファブ投資額が2,000億米ドルを超えることから、2031年までのCAGRは7.21%になると見込まれています。Samsungが再開したP5プロジェクトやSKハイニックスの龍仁(ヨンイン)工場建設の早期化により、サプライヤーは現地での在庫確保を迫られています。一方、YMTCやCXMTは輸出規制に対抗するため、拡張を加速させています。強力な政策支援、労働力の確保、そして確立されたエコシステムにより、アジア太平洋地域は現地の賃金水準の上昇にもかかわらず、コスト優位性を維持しています。

北米は2025年の売上高の19%近くを占めており、CHIPS法によるインセンティブが少なくとも23の新規ファブ建設または拡張を促すことで、CAGR約7%の軌道に乗っています。TSMCのアリゾナ工場、Intelのオハイオ工場、Samsungのテキサス工場は、国内調達要件を満たすために、現地でのハフニウムおよびタングステン精製プラントを共同で必要としています。Air Liquide、Entegris、SK Materialsは、これらのメガプロジェクトに隣接するガスおよび前駆体製造拠点の建設をすでに着工しています。

欧州は、Intel MagdeburgおよびSTMicroelectronics Crollesの拡張計画に支えられ、2025年の支出の約11%を占めています。自動車需要と自国調達イニシアチブにより補助金が確保される中、同地域の成長率はCAGR6%前後で推移しています。中東・アフリカ、南米の合計は依然として5%未満にとどまっていますが、ブラジルの自動車向けファブやイスラエルの防衛関連拠点では、高利益率の特殊製品におけるビジネスチャンスが見込まれます。全地域において、デュアルソーシングとリードタイムの短縮により、複数のISO認証工場を運営するサプライヤーへと競争優位性がシフトしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 3nm未満のロジックノードへの主流の微細化

- 層ごとの原子レベル制御による裏面給電の実現

- 500層を超える3D-NANDスタックがALD前駆体の需要を拡大

- EUV露光による高アスペクト比DRAMトレンチコンデンサ

- CHIPS法成立後の中国、韓国、米国のファブ・クラスターの急速な拡大

- IoTエッジ向け組み込み不揮発性メモリ用強誘電体HfZrOデバイス

- 市場抑制要因

- ハフニウム金属の供給制約と価格変動

- アルキルアミドおよびPFASリガンド化学物質に対するEHS規制の強化

- 固体前駆体昇華および供給システムの設備投資集約度

- プラズマ損傷による欠陥の発生により、PE-ALDプロセスのウィンドウが狭まる

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 金属タイプ別

- ハフニウム

- ジルコニウム

- アルミニウム

- コバルト

- タングステン

- ルテニウム

- その他の金属タイプ別

- 成膜方法別

- 熱ALD

- プラズマ増強ALD

- 金属有機CVD

- 空間ALD

- ハイブリッドALD-CVD

- 形態別

- 液体前駆体

- 固体前駆体

- ガス前駆体

- 最終用途別

- ロジックデバイス、FinFET/GAA

- メモリ、DRAM

- メモリ、3D NAND

- 新興メモリ(RRAM、MRAM、Fe-FET)

- 配線およびメタライゼーション

- アナログ、パワー、および特殊デバイス

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東

- アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Air Liquide S.A.

- ADEKA Corporation

- Merck KGaA

- Entegris Inc.

- Hansol Chemical Co., Ltd.

- DNF Co., Ltd.

- Soulbrain Co., Ltd.

- UP Chemical Co., Ltd.

- Tanaka Kikinzoku Kogyo K.K.

- Strem Chemicals, Inc.

- Versum Materials LLC

- SK Trichem Co., Ltd.

- SK Materials Co., Ltd.

- Gelest, Inc.

- Air Products and Chemicals, Inc.

- Jiangsu Yoke Technology Co., Ltd.

- Solvay S.A.

- Nanmat Technology Co., Ltd.

- Mecaro Co., Ltd.

- EpiValence Ltd.

- American Elements

- Botai Electronic Material Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日