モバイルTV:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile TV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

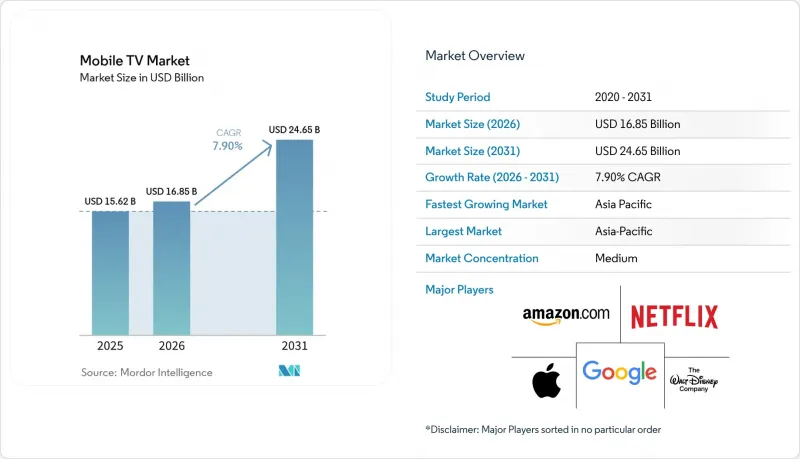

Mordor Intelligenceによると、モバイルTV市場の規模は、2025年の156億2,000万米ドルから2026年には168億5,000万米ドルに拡大し、2031年までに246億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.9%で成長する見込みです。

本レポートは、配信プラットフォーム(OTTユニキャストストリーミングなど)、デバイスタイプ別(タブレットなど)、収益モデル(SVODなど)、コンテンツタイプ別(エンターテインメント・映画など)、ネットワーク技術(4G LTEなど)、オペレーティングシステム(iOSなど)、視聴状況(オンデマンド再生など)、および地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモバイルTV市場の動向とインサイト

5Gミッドバンドネットワークの拡大

全国的な5Gの展開により、500 Mbpsを超える持続的なスループットが可能となり、4Kストリームの同時配信やインタラクティブなオーバーレイがサポートされています。韓国では2025年に5G加入者数が1,749万人に達し、平均ダウンロード速度は1,064 Mbpsを記録しました。これにより、Coupang PlayではKリーグの試合を200万人が同時に視聴することが可能となりました。米国の通信事業者は同年、Cバンドの展開を完了し、初期の5Gブロードキャスト試験運用では、ストリームごとの追加コストを発生させることなく、数千人にFIFAワールドカップの映像配信を行いました。配信コストの低減により、事業者は節約分を独占配信権やゼロレーティング・バンドルへの再投資に充てることができ、加入者数の増加を促進しています。

ハイブリッド型AVOD+SVOD収益化の台頭

現在、各プラットフォームは、高ARPUの加入者を維持しつつリーチを最大化するため、プレミアムプランの下位に広告付きプランを配置しています。NetflixとDisney+は、2025年の新規加入者の大部分を低価格の広告付きプランにシフトさせ、SVODのみの加入者層と比較して解約率が低いことを確認しました。パラマウントのPluto TVは、ストリームあたりのコストを0.10米ドル未満に抑えることで、250以上のFASTチャンネルを擁し、黒字化を達成しました。ハイブリッドモデルは、先進地域における市場の飽和に対処するとともに、支払い意欲が依然として限られている新興市場において、手頃な価格を実現します。

コンテンツライセンシング料の高騰

Via LAは2025年、H.264特許プールへの年間支払上限額を450万米ドルに引き上げました。これは2022年比で29%の増加となります。これと並行して、ハリウッドのスタジオ各社は劇場独占公開期間を延長し、モバイルSVODサービスでの配信開始を遅らせています。権利料の高騰は利益率を圧迫しています。なぜなら、コンテンツの品揃えが縮小すると、モバイルユーザーはすぐに解約してしまうからです。複数のプラットフォームがオリジナル作品へのシフトを進めていますが、CJ ENMは巨額の投資を行ったにもかかわらず、2025年第4四半期に営業損失を計上しており、実行リスクが浮き彫りになっています。

セグメント分析

2025年にはユニキャストOTTが収益の72.1%を占めましたが、5GブロードキャストはCAGR9.4%で拡大すると予測されています。通信事業者は、1回の送信で無制限の視聴者に配信でき、ピーク時のコストを削減できるため、eMBMSを好んでいます。米国におけるミッドバンド周波数帯の60MHzの周波数割当は、商用試験を後押ししています。通信事業者課金型の「TV-everywhere」は、ライブニュースやスポーツのバンドルにおいてニッチな需要を維持しており、一方、衛星ハイブリッド方式は、光ファイバーが普及していない地方地域をカバーしています。

2025年のワールドカップ試験運用において、eMBMSがユニキャストと同等の性能(1080p60で200ミリ秒未満の遅延)を持つことが実証されました。欧州放送連合(EBU)における国境を越えた標準化に向けた規制面の動きが、導入を加速させる可能性があります。グローボ傘下の「GloboPop」など、従来の放送局が直接アプリへの移行を進めていることは、卸売的な配信から消費者主導の所有形態への移行を浮き彫りにしています。

スマートフォンは2025年の収益の82.8%を占め、モバイルTV市場の主要な視聴デバイスであり続けています。VRやARメガネを含むウェアラブル端末は、Metaの799米ドルの「Ray-Ban Display」や、1,000米ドル未満で発売予定のAppleの「N50」といった製品が機動性を向上させるにつれ、CAGR9.1%で増加すると予測されています。タブレットは共同利用や教育といったニッチ市場に対応し、動画再生機能付きフィーチャーフォンは価格面での格差を埋めています。スマートフォンやウェアラブル端末の普及拡大は、技術の進歩、価格の低下、そして外出先でのエンターテインメントソリューションに対する需要の高まりによって牽引されています。

ウェアラブル端末には新しいアスペクト比や空間オーディオが求められるため、コンテンツ制作チームは制作手法を見直す必要に迫られています。Netflixは2026年4月に縦型クリップのフィードを導入し、縦画面優先の視聴習慣に対応しました。一方、AppleのVision Proは普及率は限定的ながら、3Dストーリーテリングに対する開発者の関心を早期に喚起しました。ウェアラブル端末や没入型技術への移行は、コンテンツ制作戦略を再定義すると予想され、各社は変化する消費者の嗜好に応えるため、革新的なフォーマットへの投資を進めています。

2025年の収益に占めるSVODの割合は49.3%でしたが、ハイブリッド・フリーミアムおよびFASTはCAGR9.7%で拡大しています。サブスクリプション型ビデオ・オン・デマンド(SVOD)セグメントは、プレミアムコンテンツや独占配信を提供できる点を強みとして、引き続き市場を独占しています。しかし、ハイブリッド・フリーミアムモデルや無料広告付きストリーミングテレビ(FAST)プラットフォームの成長が、競合情勢を再構築しつつあります。Pluto TVは、FASTプラットフォームの低コスト経済性を体現しており、ユーザー1人あたりの平均収益(ARPU)が低くても収益性を維持しています。NetflixやDisney+などの主要プレイヤーは広告付きプランを導入しており、これは加入者の解約率を低下させ、視聴者層を拡大する上で有効であることが証明されています。ペイ・パー・ビューは、1イベントあたり70~80米ドルで提供されるUFCの試合など、注目度の高いイベントにおいて依然として重要ですが、その市場シェアは徐々に低下しています。

現在の規制ではハイブリッドモデルが認められていますが、プライバシー規則により行動ターゲティング広告には制限が設けられており、プラットフォームはコンテクスト広告への移行を迫られています。特に先進国市場におけるプライバシー規制は、行動ターゲティング広告の利用を制限しており、プラットフォームは代わりにコンテクスト広告の配置を採用せざるを得なくなっています。新興市場においては、無料プランと購入可能なコマースリンクを組み合わせることで、以前はコンテンツを違法ダウンロードしていたユーザー層から収益を得ています。これらの地域では、プラットフォームは無料プランのコンテンツにeコマースリンクを統合するといった革新的な収益化戦略を活用し、従来は違法コンテンツに依存していたユーザー層から収益を獲得しています。

地域別分析

アジア太平洋地域は2025年の収益の35.8%を占めて首位に立ち、2031年まで8.8%という最も高いCAGRを維持する見込みです。テンセント・ビデオ、iQIYI、Douyinを合わせた中国の月間モバイル動画ユーザー数12億人は、単一国としては最大の市場機会を形成しています。インドでは、クリケットの放映権を盛り込んだプリペイド・バンドルが加入者数の伸びを支えており、韓国におけるAVODの急速な成長は、ハイブリッドモデルの成熟を示唆しています。日本はアニメを重視しており、世界のストリーミング事業者は現地のIPライセンシングを行う必要があります。

北米と欧州の成長は緩やかですが、依然として両地域を合わせた売上高の約55%を占めています。2026年に発表されたパラマウントとワーナー・ブラザース・ディスカバリーによる1,110億米ドルの合併は、業界再編の圧力を示しています。EUにおけるネット中立性の施行によりゼロレーティングが廃止され、プラットフォーム各社は差別化を図るために、無料データ提供ではなく体験品質(QoE)への投資を求められるようになりました。

南米、中東・アフリカでは、インフラや所得格差は残るもの、CAGRは7~8%です。2026年4月にグローボがブラジルで「GloboPop」を立ち上げたことは、地域の放送局がキュレーションされた縦型動画へと軸足を移していることを示しています。湾岸諸国は、国際大会の放送を確実にカバーするために衛星バックホールに投資しており、一方、ナイジェリア、ケニア、タンザニアでは、40米ドルの補助付きスマートフォンが、初めてのストリーミング利用を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G中帯域ネットワークの拡大

- ハイブリッドAVOD+SVODによる収益化の台頭

- 新興市場におけるスマートフォンの手頃な価格

- ライブイベント向け通信事業者・衛星通信の統合

- エッジネイティブAI予測プリキャッシュ

- ショッピング機能付き動画の導入がARPUを押し上げる

- 市場抑制要因

- コンテンツ・ライセンシング料の高騰

- eMBMS放送における周波数帯域の不足

- データ・ゼロレーティングに対する規制上の反発

- 6 GHz帯ストリーミングにおけるバッテリー・熱的制限

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 配信プラットフォーム別

- OTT/ユニキャスト・ストリーミング

- 通信事業者課金型TV-Everywhere

- 5G放送(eMBMS)

- 衛星・地上波ハイブリッド

- デバイスタイプ別

- スマートフォン

- タブレット

- フィーチャーフォン

- コネクテッドウェアラブル(VR/ARメガネ)

- 収益モデル別

- サブスクリプション型ビデオ・オン・デマンド(SVOD)

- 広告付きビデオ・オン・デマンド(AVOD)

- トランザクショナル(TVOD/PPV)

- ハイブリッド(フリーミアムおよびFAST)

- コンテンツタイプ別

- エンターテインメントおよび映画

- ライブスポーツ

- ニュース・情報

- 教育・子供向け

- ネットワーク技術別

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- レガシー3G/2G

- オペレーティングシステム別

- Android

- IOS

- HarmonyOSおよびその他のオペレーティングシステム

- 視聴状況別

- オンデマンド再生

- ライブリニアストリーミング

- ダウンロード・トゥ・ゴー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Netflix, Inc.

- Amazon.com, Inc.

- Google LLC

- The Walt Disney Company

- Apple Inc.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Alibaba Group Holding Ltd.

- Hulu, LLC

- Warner Bros. Discovery, Inc.

- Paramount Global

- Rakuten Group, Inc.

- Reliance Industries Limited

- Kuaishou Technology

- SEA Ltd.

- PCCW Ltd.

- Globo Comunicacao e Participacoes S.A.

- CJ ENM Co., Ltd.

- Eros International Plc

- TelevisaUnivision Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日