プレキャストコンクリート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Precast Concrete - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061723

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

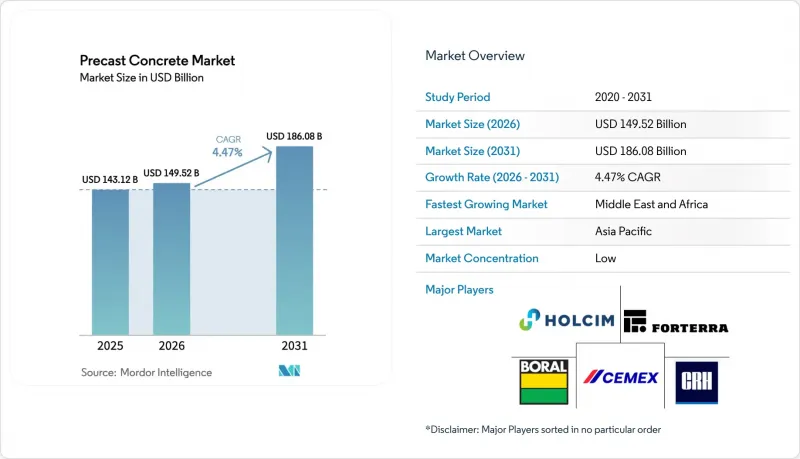

Mordor Intelligenceによると、2026年のプレキャストコンクリート市場の規模は1,495億2,000万米ドルと推定されており、2025年の1,431億2,000万米ドルから成長し、2031年には1,860億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは4.47%となる見込みです。

本レポートは、製品タイプ(柱・梁、壁・バリア、床・屋根、パイプ、舗装スラブ、その他)、最終用途産業(住宅、商業、インフラ、産業・公共施設)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のプレキャストコンクリート市場の動向と洞察

政府主導のメガプロジェクトのパイプライン

各国のインフラ計画は、設計の標準化と部材調達の前倒しにより、プレキャストコンクリート市場へ予測可能な需要を誘導しています。1兆2,000億米ドル規模の米国「インフラ投資・雇用法」、欧州グリーンディールの低炭素建築目標、および中国の「新規都市建築物の30%にプレハブ工法を採用する」という義務化は、これらすべてが相まって、複数年にわたる需要基盤を支えています。タスマニア州のブリッジウォーター橋の架け替え工事では、現場打ち工法と比較して工期が40%短縮されたことが実証されています。大規模な調達により単価が圧縮され、プロジェクト間の品質の一貫性が確保されます。地域拠点工場とモジュール式型枠システムを有するサプライヤーは、初期段階のパッケージ契約を獲得し、先駆者としての優位性を強めています。

新興国における「万人のための住宅」政策

手頃な価格の住宅建設計画は、プレキャストコンクリート業界における迅速かつ標準化された供給を条件として補助金支給を結びつけることで、プレキャストの採用を促進しています。インドの「プラダン・マントリ・アワス・ヨジャナ」は2,000万戸を目標としており、プレキャストの壁、スラブ、階段コアを使用することで、建設サイクルが50%短縮され、直接コストが15%削減されたと報告されています[2]。インドネシアは、その群島全域に可搬式工場を配置しており、移動式バッチプラントが地理的な分断を克服できることを実証しています。予測可能な生産量により、自動化されたカルーセルラインへの投資が可能となり、従来の現場と比較して時間当たりの生産量が3倍に増加します。ラテンアメリカの社会住宅担当省庁は、ハリケーン荷重基準を満たすために工場成形パネルの採用をますます求めており、コスト、スピード、そして耐災害性の目標が一致していることを示しています。

特大部材の物流コストの高さ

30メートルを超える桁の運搬は、特に工場から100km以上離れた場所では、納入部材コストを15~25%押し上げる可能性があります[3]。橋梁のクリアランスや重量制限により迂回ルートが余儀なくされ、燃料費や許可料が増大します。都市部の渋滞は、クレーンの設置や道路閉鎖の要件を厳しくし、許容される配送時間帯を短縮させ、時間外手当を増加させます。遠隔地の建設現場では、先導車の費用が高額になり、プレキャストコンクリート業界における工場の生産性向上のメリットを相殺してしまうこともあります。サプライヤーは、サテライトヤードの設置や接合可能なセグメントの設計によってリスクを軽減していますが、移動式型枠やバッチ設備への設備投資が、短期的な拡張性を制約しています。

セグメント分析

柱と梁はプレキャストコンクリート市場の規模を支える柱であり、2025年には36.62%のシェアを占めました。この堅調な需要は、荷重支持の精度が工場での管理された鋳造を必要とする高層ビル、橋梁、および産業用構造物に起因しています。壁とバリアは、政府が周辺セキュリティ基準を強化し、モジュール式住宅キットが普及するにつれ、2031年までにCAGR5.07%で拡大する見込みです。床および屋根は、オープンプランへの嗜好を背景に、現場での支保工時間を短縮する長スパン中空スラブの活用により恩恵を受けています。配管セグメントは水道インフラの資金調達サイクルに連動し、舗装スラブは着実な街路景観更新プログラムに貢献しています。

自動化はすべての製品ラインを変革しています。プレキャストコンクリート業界全体で、ロボット化された鉄筋かごにより労働力が40~60%削減され、レーザー投影により型枠の精度が確保され、3Dプリントされた型枠により、建築物のテクスチャーをカスタマイズすることが容易になっています。断熱材や配管用スペースが一体化された壁やバリアは、単なる汎用パネルからターンキー式の外皮システムへと進化し、プレミアム価格設定を支えています。標準化された接続金具は現場での組み立てを加速させ、そのスピードの利点をコンポーネントの設計に直接組み込んでいます。地震多発地域では延性のある接合部の詳細設計が求められ、製品ポートフォリオの地域ごとの最適化がさらに重要になっています。

地域別分析

2025年時点で、アジア太平洋はプレキャストコンクリート市場の39.12%のシェアを占めており、中国では新規都市プロジェクト全体で30%のプレハブ化割当が義務付けられ、インドでは低所得者向け住宅の着工に対して補助金が支給されています。地域のメーカーは規模の経済と現地のセメント供給を活用し、ベトナムやフィリピンへの標準化された型枠技術の輸出を推進しています。日本と韓国は耐震グレードのプレキャストフレームの開発を先導しており、一方、オーストラリアは沿岸インフラ向けに高耐久性の海洋用コンクリート配合を統合しています。

中東およびアフリカ地域は、2031年までにCAGR4.83%と最も高い成長率を記録しています。湾岸諸国の政府系ファンドは、サウジアラビアのNEOMのようなスマートシティ・プラットフォームに資本を投入しており、同プロジェクトでは断熱効率を高めるため、工場で完成させたファサードの使用が規定されています。カタールのワールドカップ建設プロジェクトは、現在地下鉄や海水淡水化プロジェクトに再配置されている製造拠点の余力を遺産として残しました。ナイロビやラゴスなどのアフリカの主要都市では、モジュール式の学校や病院が試験導入されていますが、道路輸送の制限やクレーンの不足により、当面の拡張性は抑制されています。

北米および欧州では、プレキャストコンクリート業界において、成熟しつつもイノベーション主導型の需要動向が見られます。米国の保険会社による耐災害性割引がハリケーン多発地域での採用を後押しする一方、カナダの炭素税導入スケジュールは、セメント使用量の少ないプレキャスト混合物の採用を促進しています。欧州の入札仕様書では、製造段階までのCO2排出量(クレードル・トゥ・ゲート)の開示がますます重視されており、サプライヤーはクリンカー削減セメントや再生可能エネルギーを利用した養生キルンの採用を迫られています。市場への参入は、進化するENおよびASTM規格に加え、現地に合わせて調整された環境製品宣言(EPD)を満たすかどうかにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府主導の大型プロジェクトの計画案件

- 新興国における「すべての人に住宅を」政策

- 熟練労働者不足を背景としたオフサイト製造への移行

- 組み込み炭素クレジットの収益化

- 耐震性プレキャスト構造物に対する保険料割引

- 市場抑制要因

- 特大部材の物流コストの高さ

- 自己修復型現場打ちコンクリートとの競合

- 地域コードの断片化

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 柱と梁

- 壁およびバリア

- 床・屋根

- パイプ

- 舗装用スラブ

- その他

- エンドユーズ産業別

- 住宅

- 商業

- インフラ

- 産業・公共部門

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- スペイン

- トルコ

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Balfour Beatty

- Boral Ltd.

- Bouygues Construction

- CEMEX S.A.B. de C.V.

- CRH

- ELO Beton

- Forterra Building Products Limited

- FP McCann

- Gulf Precast

- Holcim

- Larsen & Toubro Limited

- Molins

- Oldcastle Infrastructure Inc.

- Skanska

- The Wells Companies, Inc.

- Tindall Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日