量子ネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Quantum Networking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062425

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

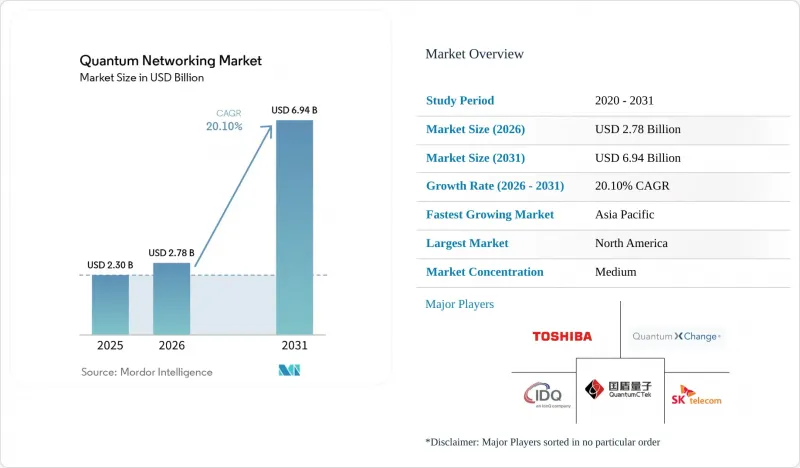

Mordor Intelligenceによると、量子ネットワーク市場の規模は、2026年の27億8,000万米ドルから2031年までに69億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.1%を記録すると予測されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(量子鍵配送、セキュアなクラウド通信など)、エンドユーザー(政府・防衛、大企業、通信・IT、金融サービスなど)、ネットワークタイプ(地上光ファイバーネットワーク、自由空間光リンクなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の量子ネットワーク市場の動向と洞察

量子技術を活用する敵対者によるサイバーセキュリティ脅威の激化

国家主体の攻撃者が、フォールトトレラントな量子コンピュータの登場を見越して暗号化されたトラフィックをキャッシュするため、「Harvest-now-decrypt-later(今収集し、後で復号)」型の攻撃が加速しています。従来の公開鍵暗号が脆弱となる中、QKDはブルートフォースによる復号を無効化する、証明可能な安全性を持つ鍵を提供します。米国は2024年にポスト量子アルゴリズムを確定させましたが、既存システムの改修には数年を要するため、QKDが即時のリスク軽減をもたらす機会が生まれています。中国は2025年に量子バックボーンをヨハネスブルグまで拡張し、安全な鍵交換の地政学的重要性を浮き彫りにしました。JPモルガン・チェースなどの大手銀行は、ソフトウェアのみの代替手段と比較して遅延が18%削減されたことを理由に、すでにQKDを介してトレーディングデスクを接続しています。

政府資金の増加と国家プログラム

公的資金は民間投資のリスクを軽減します。米国エネルギー省は2025年、全国規模の量子インターネットプロトタイプに6億2,500万米ドルを割り当てました。欧州のEuroQCIは、7億3,000万ユーロ(8億2,300万米ドル)を1万キロメートルの国境を越えるネットワークに投入しています。インドの7億5,000万米ドル規模の「国家量子ミッション」は2,000キロメートルのバックボーンを建設中であり、一方、日本の東京・大阪間を結ぶ600キロメートルのリンクは、2024年に1Mbpsを超えるキーレートを達成しました。こうした連携したプログラムは、標準規格への準拠を加速させ、ベンダーのエコシステムを活性化させます。

量子リピーターおよび衛星ペイロードの高額な設備投資

信頼できるノードなしでQKDを100キロメートル以上に拡張するには、量子リピーターの導入が必要ですが、そのコストは1台あたり約200万~500万米ドルに上ります。例えば、500キロメートルのメトロループでは約10台のリピーターを設置する必要があり、特に予算が限られている発展途上地域では、コストが大幅に増加します。さらに、QKD実装のための衛星ペイロードも、打ち上げ1回あたり5,000万~1億5,000万米ドルという多額の費用を要します。spacenews.comの報告によると、地上局の光学部品のコストは2,000万米ドルを超えることもあり、この状況はさらに悪化しています。こうした高額なコストは、大規模な展開に対する大きな障壁となり、導入は主に、豊富な資金力を持つ国々、あるいは先進的な量子通信技術への投資を戦略的課題として推進する国々に限定されることになります。

セグメント分析

2025年時点で、ハードウェアは量子ネットワーク市場の60.18%を占めました。量子乱数生成器、単一光子源、アバランシェフォトダイオードは、安全な通信リンクの基盤を形成しています。通信事業者がこれらの資産を基盤としたマネージドサービスを展開するにつれ、サービスに起因する量子ネットワーク市場規模は、CAGR20.68%で急成長すると予測されています。インフィニオンの極低温対応検出器は、通信用波長において85%の効率を達成し、実用可能なファイバー距離を延伸させました。Quantum Computing Inc.の薄膜ニオブ酸リチウム製品ラインなど、ファウンドリの並行的な規模拡大により、2027年までに四半期あたり1万個のフォトニック回路を出荷することを目指しています。

サービス収益は、高価なリピーターのコストを数千もの企業向け回線で償却できる通信事業者間で集約されつつあります。Orange Business Servicesの「Quantum Defender」は、QKDをサブスクリプション形式で提供し、設備投資を運営費に転換しています。このモデルにより、企業は多額の初期投資を必要とせずに量子鍵配送を導入できるため、より幅広い企業が利用しやすくなっています。さらに、ソフトウェアベンダー各社は、QKDシステムの上に鍵管理オーケストレーションを組み込むことで製品を強化し、既存のITインフラとのシームレスな統合を実現しています。これらのソリューションには、レガシーシステムとの下位互換性を確保し、将来性への懸念に対処するため、ポスト量子アルゴリズムも組み込まれています。ハードウェアのコモディティ化が進むにつれ、競合の焦点はソフトウェアの自動化、サービス品質、そして企業顧客の進化するニーズを満たす包括的かつスケーラブルなソリューションを提供する能力へと移行しつつあります。

2025年時点で、量子鍵配送は量子ネットワーク市場の62.28%を占めていましたが、分散型量子コンピューティングが最も急速に成長しており、2031年までのCAGRは20.97%に達すると見込まれています。エンタングルメントを介して複数のプロセッサを連結することで、単一サイトの上限を超える論理量子ビットのスケールアップが可能となります。これは、IBMが3ノードのネットワークを用いて変分固有値ソルバーの処理速度を40%向上させたことで実証された機能です。ハイパースケーラー各社は現在、QKDとポスト量子暗号を融合させたハイブリッドアーキテクチャを試験導入しており、最大100Gbpsのデータセンター間接続のセキュリティを確保しています。

欧州のNIS2指令が重要インフラ事業者に対し、量子耐性のある暗号化対策の実施を義務付けたことで、セキュアなクラウド通信が大きな注目を集めています。この指令により、組織は厳しい規制への準拠を確保するため、安全なデータ伝送を優先するよう迫られています。量子センサーネットワークは、依然としてニッチな用途ではありますが、高精度な時刻同期や重力異常の検出における可能性から、防衛分野での関心が高まっています。これらのネットワークは、防衛能力の強化において極めて重要な役割を果たすと期待されています。さらに、分散コンピューティングが進化し続けるにつれ、トラフィックパターンは、量子もつれを利用したバックボーンへの依存度を高めていくと予想されます。この変化により、高度なコンピューティング環境において安全かつ効率的な通信を維持するために不可欠な、低遅延のQKD(量子鍵配送)リンクへの需要がさらに高まるでしょう。

地域別分析

北米は2025年に売上高の50.49%を占め、これは多額のベンチャー資金、厳格な銀行規制、および米国エネルギー省による17ノードの量子インターネットプロトタイプが牽引しました。カナダは2025年、エネルギーおよび通信資産を確保するために3億6,000万カナダドル(2億6,700万米ドル)を投資し、一方メキシコは大学主導のQKDリンクのパイロットプロジェクトを開始しました。同地域の市場における主導的地位は、シリコンバレー、ボストン、トロントに集中するハイパースケーラー、防衛関連企業、フォトニクス系スタートアップによる強力なエコシステムに起因しています。

アジア太平洋地域は、2031年までCAGR20.88%で成長すると予測されています。中国は、1万キロメートル、145ノードからなる国家バックボーンを運用しており、自国の技術的進歩への注力を示しています。日本、韓国、シンガポールは都市部のQKDクラスターを拡大しており、インドは2028年までに2,000キロメートルの量子バックボーン構築に7億5,000万米ドルを割り当てています。オーストラリアは、リピーター状態の保存時間を延長するための量子メモリ研究に資金を提供しています。地域内の規格は依然として分断されていますが、強力な政府支援により、地域全体での拡張性が加速しています。

欧州は、EuroQCIによる7億3,000万ユーロ(8億4,990万米ドル)の資金提供と、一貫性のある規制枠組みの恩恵を受けています。ドイツテレコムによる30キロメートルの量子もつれテレポーテーションは都市部での展開の実証に成功しており、NIS2の要件が企業での導入を後押ししています。英国、ドイツ、フランス、イタリア、スペインは、2027年までにEuroQCIの下で相互接続される見込みの国内バックボーンを開発しています。小規模な経済圏もこれに追随していますが、通信市場の分断が統一的な導入を遅らせています。中東・アフリカおよび南米は出遅れていますが、重点的な進展を見せています。サウジアラビアはQKDを用いて沖合のエネルギー資産を保護しており、UAEは主権データリンクの試験運用を行っています。南アフリカは、国内の設備投資の制約を回避するため、中国の北京-ヨハネスブルグ量子ルートに参加しました。ブラジルは衛星地上局の共同開発を進めており、チリは鉱業用途向けの量子センシングに資金を提供しています。しかし、これらの地域では予算が限られているため、大規模な導入は抑制されています。新興市場全体では、光ファイバーインフラの制限を克服するために、ハブ・アンド・スポーク型の衛星モデルが検討されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 量子技術を活用する敵対者によるサイバーセキュリティ脅威の深刻化

- 政府資金の増加と国家プログラム

- 光ファイバーおよび衛星QKDの実地試験における急速な進展

- 6Gモバイルコアネットワークとの統合の展望

- フォトニックチップファウンドリーの規模拡大による部品コストの低減

- ハイパースケーラーによるハイブリッド量子セキュア・クラウド・インターコネクトの推進

- 市場抑制要因

- 量子リピーターおよび衛星ペイロードの設備投資額の高さ

- 世界の相互運用性基準の欠如

- 信頼できるノードがない場合のファイバーPMDによる到達距離の制限

- 新興国における極低温インフラの不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 量子鍵配送(QKD)

- セキュア・クラウド・コミュニケーションズ

- 分散型量子コンピューティング

- 量子センサーネットワーク

- その他の用途

- エンドユーザー別

- 政府・防衛

- 大企業

- 通信・IT

- 金融サービス

- ヘルスケア・ライフサイエンス

- エネルギー・ユーティリティ

- 研究・学術

- ネットワークタイプ別

- 地上光ファイバーネットワーク

- 自由空間光リンク

- 衛星通信リンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alibaba Group Holding Limited(Alibaba Quantum Laboratory)

- Alphabet Inc.(Google Quantum AI)

- Amazon Web Services, Inc.

- Anellos Photonics Inc.

- Atos SE

- Baidu, Inc.

- BT Group plc

- China Aerospace Science and Industry Corporation Limited

- D-Wave Quantum Inc.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- ID Quantique SA

- Infineon Technologies AG

- IonQ, Inc.

- Nokia Corporation

- Quantum Xchange, Inc.

- QuTech(Stichting Veldhoven Institute)

- Rigetti and Co, LLC

- SK Telecom Co., Ltd.

- Toshiba Digital Solutions Corporation

- Verizon Communications Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日