ニアアイディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Near-Eye Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062403

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

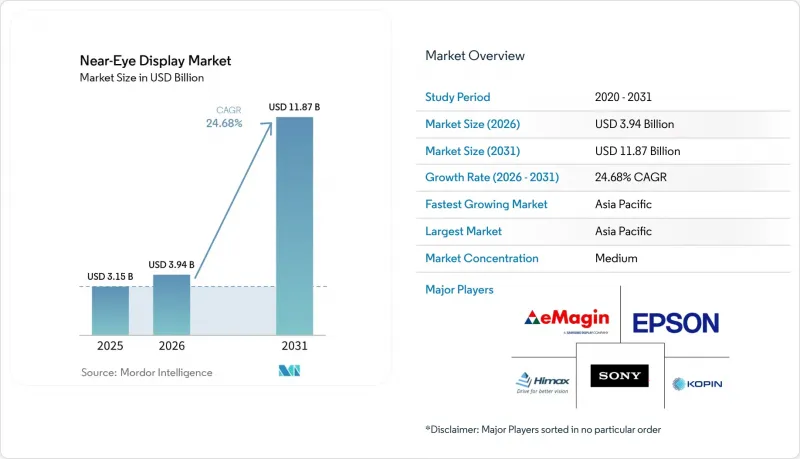

Mordor Intelligenceによると、ニアアイディスプレイの市場規模は、2025年の31億5,000万米ドル、2026年の39億4,000万米ドルから、2031年までに118億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は24.68%になると予測されています。

本レポートは、技術別(マイクロOLED、LCOS、マイクロLED、DLP、レーザービームスキャニング)、用途(バーチャルリアリティHMD、拡張現実スマートグラス、複合現実ヘッドセット、自動車用HUD、兵器用照準器および兵士用HMD)、エンドユーザー産業(コンシューマーエレクトロニクスなど)、ネイティブ解像度(1K以下など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のニアアイディスプレイ市場の動向と洞察

マイクロOLED製造における主流のコスト削減

200mmウエハーから300mmウエハーへの移行を進めるマイクロOLEDファウンダリ各社は、ダイ歩留まりを向上させ、単位コストを毎年最大20%削減しており、かつては価格面でOLEDマイクロディスプレイの採用が困難だった中価格帯のヘッドセットにも、ニアアイディスプレイ市場への参入の道を開いています。Sony Semiconductor Solutionsは2025年に熊本工場の生産ラインを拡張し、4K対応の生産能力を倍増させるとともに、リードタイムを8週間に短縮しました。中国の競合企業であるSeeYA Technologyは2025年に4,000 PPIの1.03インチパネルを発表し、日本の既存メーカーよりも約15%低いコストパフォーマンスを実現する飛躍を示しました。溶液プロセスによるポリマーOLEDは、真空蒸着工程を省略できるためさらなるコスト削減が期待されますが、信頼性データについては現在検証中です。2028年までに100米ドル未満のモジュールが実現すれば、500米ドル以下の価格帯で量産されるARグラスが、初めて経済的に実現可能となります。

VR/MRヘッドセットにおけるパンケーキ光学系の普及

パンケーキレンズは光路を折り曲げることでヘッドセットの奥行きを約40%削減しますが、光透過率は最大80%低下するため、ディスプレイの輝度は1,500ニットを超える必要があります。Metaは2023年に発売されたQuest 3でこの手法を標準化し、2025年においても依然として販売台数で首位を維持しています。Kopiの2.6K×2.6KマイクロLEDプロトタイプは、2025年初頭に10,000ニットを超え、無機LEDが極限の輝度要求を満たすことを実証しました。Seiko Epsonなどの反射型LCOSサプライヤーは、パネルの光損失が少ないため一時的な優位性を獲得しており、マイクロLEDの歩留まりが成熟するまでの間、OEMメーカーに低コストの過渡的な解決策を提供しています。

高輝度NEDにおける根強い熱管理の課題

MetaのQuest Proはベーパーチャンバーを採用していましたが、それでも約1時間の連続使用後にユーザーに不快感を与えました。ARメガネにはファンを設置するスペースがなく、Vuzixのプロトタイプは3,000ニットで10分後に性能が低下しました。KopinとApplied Materialsは、熱伝導率を30%向上させるダイヤモンドライクカーボン(DLC)バックプレーンの実験を行っています。これらの素材を低消費電力のドライバーと組み合わせることが、商用展開の鍵となります。そうでなければ、ニアアイディスプレイ市場は、屋外でも視認可能なセグメントにおいて停滞するリスクがあります。

セグメント分析

2025年、マイクロOLEDは、その生産エコシステムが成熟しており、歩留まりも安定しているため、ニアアイディスプレイ市場の売上高の45.94%を占めました。しかし、2031年までのCAGRが25.21%と予想されるマイクロLEDは、最も急速に成長しているアーキテクチャとしての地位を確立しています。MicroLEDのニアアイディスプレイ市場におけるシェアは、マス転写の歩留まり問題を解決できるかどうかにかかっていますが、5,000ニットを超える輝度の優位性は、すでにARグラスのOEMメーカーを惹きつけています。LCOSは、「十分」な輝度と低コストが重視される企業向けツール分野で、依然として支持されています。

DLPは、2025年にKopinが受注した2,050万米ドルの米国軍向け案件に支えられ、堅牢な武器用照準器に採用されています。一方、レーザービームスキャン技術は、低照度の屋内用アイウェア向けのニッチな分野にとどまっています。Guangdong Jade Bird Displayの4μmピクセルピッチは、アジアのファウンダリがいかにコストを圧縮し、普及を加速させているかを示しています。2028年までに商用MicroLEDモジュールの価格が150米ドルを下回れば、この技術層におけるニアアイディスプレイの市場規模は、ARグラス分野においてMicro-OLEDを上回る可能性があります。

2025年には、ゲーム需要に支えられ、VRヘッドマウントディスプレイが売上高の63.42%を占めましたが、ARスマートグラスは2031年までにCAGR25.53%という最も高い成長軌道に乗っています。Metaは2025年末までに700万台以上のRay-Banスマートグラスを販売し、アイウェアというフォームファクターが「ガジェット」というレッテルを貼られることなく、主流として受け入れられることを社会的に実証しました。

Xrealの「Air 2 Pro」はDHLでの物流現場への導入が実現し、パイロットプロジェクトを超えた企業での受容が明らかになりました。複合現実(MR)ヘッドセットは、透明性と没入感を両立させる必要がある建築家や外科医に活用されています。LCOSパネルを採用した自動車用ヘッドアップディスプレイは、Lucidの「Gravity」SUVのようなプレミアムEVの差別化要因となっています。軍事用照準器は、生産台数は少ないものの、高い利益率をもたらし、より広範なニアアイディスプレイ市場全体のイノベーションサイクルを支えています。

地域別分析

アジア太平洋地域は2025年にニアアイディスプレイ売上高の46.81%を占め、中国がシリコン基板用OLED製造工場を増設し、日本が精密コーティング技術を推進するにつれ、2031年までCAGR25.06%で拡大すると見込まれます。BOEの成都工場は2027年までに年間100万台のOLEDマイクロディスプレイ生産を目指しており、これにより中国の輸入部品への依存度を低減させる見込みです。SonyとSeiko Epsonは、世界のOEMメーカーが追随する画素密度のベンチマークを打ち出し続けており、日本の影響力を強めています。韓国におけるMicroLEDのパイロットプロジェクトは、次世代ARアイウェア向けの現地調達を予測させており、一方、インドのゲーミングカフェは、草の根レベルでのVR普及のきっかけとなっています。

北米は、民生用と防衛用の需要という二本柱で成長しています。MetaのQuestエコシステムが小売市場の勢いを牽引し、Ray-Banのスマートグラスがファッション分野での信頼性を確立しています。Kopinが獲得した2,050万米ドルの兵器用照準器受注と、同社のヘルメットパイロットプロジェクトは、景気変動の影響を受けやすい民生用消費支出に対し、研究開発(R&D)を支える軍事予算の重要性を浮き彫りにしています。カナダとメキシコは、それぞれ設計人材と最終組立を提供し、垂直的に多様な地域サプライチェーンを形成しています。

欧州は、厳格な規制枠組みを競合上の強みとして活用しています。EUは2025年にレーザー安全基準としてIEC 62471およびIEC TS 60825-20を採用し、製品発売は遅れるも一方で、品質に対する評価を高めています。BMWのパノラミック・ビジョン(道路用HUD)や、Mercedes-Benzによる助手席側ARエンターテインメントの実験は、自動車分野での需要を如実に示しています。英国とフランスの防衛プログラムでは、耐環境性に優れたヘッドマウントディスプレイが調達されており、一方、中東・アフリカおよび南米では、スマートフォンの普及率上昇や政府主導のスマートシティ構想に連動して、初期段階の成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロOLED製造のコスト削減の主流化

- VR/MRヘッドセットにおけるパンケーキ光学系の普及

- ゲーム・エンターテインメントコンテンツエコシステムの急成長

- シリコン上マイクロLEDのパイロット工場の出現

- AIによる動的フォービエート・レンダリングアルゴリズム

- 米国国防総省(DoD)の「ウェアラブル・コックピット」調達プログラム

- 市場抑制要因

- 依然として残っている高輝度NEDにおける熱管理の課題

- OLEDoSパネルにおける青色発光素子の寿命の短さ

- 高PPIバックプレーンのサプライチェーンの脆弱性

- XRの眼の安全基準に関するEUの規制当局による精査

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- Micro-OLED

- LCOS

- MicroLED

- DLP

- レーザービームスキャニング

- 用途別

- バーチャルリアリティ・ヘッドマウントディスプレイ

- 拡張現実(AR)スマートグラス

- 複合現実ヘッドセット

- 自動車用ヘッドアップディスプレイ

- 武器用照準器および兵士用ヘッドマウントディスプレイ

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 企業および産業

- ヘルスケア

- 防衛・セキュリティ

- ネイティブ解像度別

- 最大1,000ピクセル(HD以下)

- 1K~2K(FHDクラス)

- 2K~4K

- 4K以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sony Semiconductor Solutions Corporation

- Seiko Epson Corporation

- eMagin Corporation

- Kopin Corporation

- Himax Display Incorporated

- BOE Technology Group Co., Ltd.

- SeeYA Technology Co., Ltd.

- Guangdong Jade Bird Display Technology Co., Ltd.

- MicroOLED S.A.S.

- Plessey Semiconductors Ltd.

- VueReal Inc.

- Mojo Vision Inc.

- Jasper Display Corporation

- RaonTech Inc.

- Lakeside Optronics Technology Co., Ltd.

- Lumiode Inc.

- SiliconCore Technology Inc.

- MicroVision Inc.

- Texas Instruments Incorporated(DLP Products)

- TCL CSOT-TCL China Star Optoelectronics Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日