軍用アンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Antenna - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062369

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

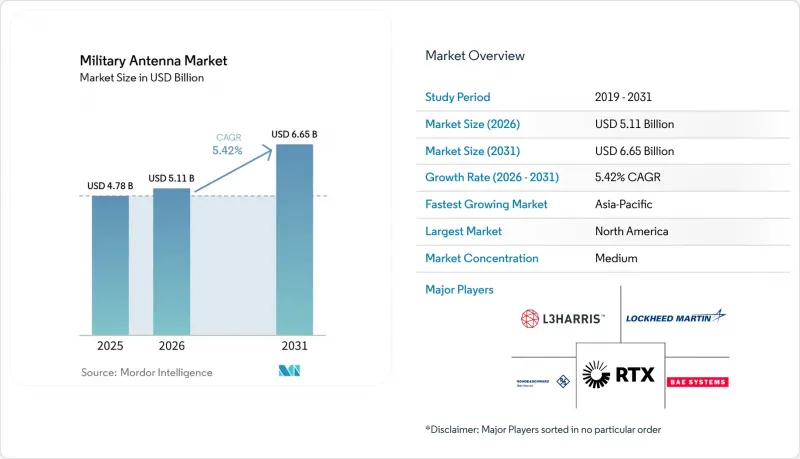

Mordor Intelligenceによると、軍用アンテナの市場規模は、2025年の47億8,000万米ドル、2026年の51億1,000万米ドルから、2031年までに66億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.41%になると予測されています。

本レポートは、プラットフォーム(航空機、地上、海軍、宇宙)、周波数帯(HF、VHF、UHF、SHF、EHF)、技術(ワイヤー、アパーチャ、アレイ、リフレクターなど)、用途(通信、航法など)、構成部品(放射素子など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍用アンテナ市場の動向と洞察

フェーズドアレイおよび電子式ビーム制御アンテナへのアップグレード

米国陸軍は2025年初頭、カリフォルニア州フォート・アーウィンでの国立訓練センター(NTC)ローテーション中に、第1歩兵師団と共に「機動中装甲部隊ネットワーク(AFN-OTM)」の第2フェーズパイロットを実施しました。AFN-OTM車両には、C2(指揮統制)作戦を支援するため、LEO衛星通信、キックアウト式衛星通信端末、LOS無線機、セルラー通信、帯域幅ダイバーシティツール、および可変高さアンテナドローンが搭載されていました。市場でも同様に、より高度な無人ミッションへの移行が進んでおり、2026年5月には、AeroVironmentが、極超音速テレメトリー用のSkyRangeプラットフォームに同社のPANTHERフェーズドアレイアンテナを統合する契約を4,300万米ドルで受注しました。2026年に発表された調査によると、UAV用途向けの翼一体型フェーズドアレイアンテナのプロトタイプは、方位角±65°のスキャン、24.8%の相対帯域幅、および主要周波数における3dB未満の利得変動を達成しました。これらの知見は、UAVレーダー用途における一体型フェーズドアレイの技術的実現可能性を裏付けています。2025年5月、中国のCETCは第11回世界レーダー博覧会において、Sバンドデジタルアレイ監視レーダー、Sバンドアクティブフェーズドアレイシステム、UHFバンド完全デジタルフェーズドアレイ対ステルスレーダー、およびCバンド全デジタルアクティブフェーズドアレイ気象レーダーを含むレーダー製品群を展示し、レーダーの役割や周波数帯域を問わず、電子的に可変開口技術の利用が拡大していることを強調しました。

LEO、MEO、GEOネットワークにおける戦術SATCOMの拡大

低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にわたる戦術衛星通信の拡大が、軍用アンテナに影響を与えています。これは、運用者が単一の軌道に限定されるのではなく、複数のネットワーク間でトラフィックを転送できるモバイル端末をますます必要としているためです。日本の2026年度防衛予算には、次世代防衛通信衛星に882億円(5億6,301万米ドル)、PATSマルチバンド衛星通信システムに87億円(5,550万米ドル)が計上されており、これは高度なアンテナペイロードやマルチバンド地上端末に対する継続的な需要を支えるものです。米国海軍の2025年度PMW/A 170文書では、衛星通信の耐障害性、複数軌道間の接続性、および周波数帯・ベンダーの多様性が強調されました。STNGおよびCBSPイニシアチブは、海軍プラットフォームにおけるGEOおよびNGSOコンステレーションへのアクセスを強化し、マルチバンド端末、認定された開口部、およびマルチビームアレイ技術への需要を牽引しています。しかし、海軍筋は、アンテナの調達が艦隊のアップグレードにおける主要な要件であると明示的には述べていません。2026年2月、L3HarrisはGeneral Dynamics Electric Boatから、2033年までにバージニア級およびコロンビア級潜水艦向けに26セットの潜水艦用通信機器を納入する量産契約を獲得しました。アンテナの調達については明示的に言及されていませんでしたが、この契約は信頼性の高い海軍通信システムへの需要を浮き彫りにしています。2026年3月、Kymetaは「KuKa 8シリーズ」を発表しました。これは、コンパクトな電子式ステアリングフラットパネルアンテナ内でKuバンドとKaバンドの同時運用を可能にするもので、軍用アンテナ市場が、より小型でマルチバンド対応、かつ容易に統合可能なSATCOM端末へと移行していることを反映しています。

ITARおよび主権調達による輸出のボトルネック

軍用アンテナ市場では、輸出管理規則により依然として遅延が頻発しており、特に高性能な開口部が機密性の高いプラットフォーム電子機器や軍事通信機能と結びついている場合に顕著です。米国務省は2025年1月に暫定最終規則を公布し、続いて2025年8月に最終規則を公布し、2025年9月に発効しました。この規則により、位置・航法・時刻(PNT)用の特定の制御受信パターンアンテナが米国軍需品リストから除外され、輸出管理規則(EAR)の対象となりました。この規制変更により、PNTに特化した妨害対策アンテナに関するITAR関連の輸出上の課題は軽減されました。しかし、輸出業者は依然としてEARに基づく分類およびライセンシング要件を評価する必要があります。この措置により、一部のGNSS関連製品の状況は改善されましたが、高性能な軍用アンテナシステム、特に機密性の高い閾値を超えるアクティブ・フェーズドアレイに対する広範なライセンシングの圧力は解消されませんでした。したがって、軍用アンテナ市場は、海外プログラムにおいて依然として承認までの長い期間に直面しています。これは、購入者がライセンシング、技術提供条件、およびプラットフォームの他の部分への下流統合の影響を考慮しなければならないためです。また、この状況は同盟国の政府や現地の防衛企業に対し、自国主導の代替案への投資を促すことになり、その結果、軍用アンテナ市場において、輸出に依存するサプライヤーから将来のビジネスが流れてしまうことにつながっています。

セグメント分析

2025年、地上プラットフォームは軍用アンテナ市場規模の37.55%を占め、金額ベースで最大のプラットフォームセグメントであり続けました。これは、移動通信向けにアップグレードされている装甲車両、戦術用車輪付きプラットフォーム、および携帯型システムの導入ベースを反映したものです。2025年1月、米国陸軍は「ハンドヘルド、マンパック、およびスモールフォームフィット(HF3SF)プログラム」の下で、L3Harrisに対し、ManpackおよびLeader無線機の量産受注として約3億米ドルを発注し、戦術通信の需要を後押ししました。これにより、アンテナの互換性、波形性能、およびSATCOM/LOS接続性が作戦上の有効性にとって依然として極めて重要である、安全で相互運用可能かつ即戦力となる通信システムに対する継続的な需要が支えられています。したがって、軍用アンテナ産業は、依然として大規模な地上部隊の近代化サイクルに大きく依存しており、その生産数量は多くの海軍や宇宙プログラムよりもはるかに多い水準を維持しています。

市場では、宇宙プラットフォーム分野が急速な成長を遂げており、衛星ペイロードや中継アーキテクチャへの投資増加に牽引され、2031年までCAGR8.90%で拡大すると予測されています。例えば、日本の2026年度予算では、次世代防衛通信衛星に882億円(5億6,300万米ドル)、PATSマルチバンドSATCOMシステムに87億円(5,550万米ドル)が割り当てられています。コンステレーションの拡充、中継ネットワーク、および軌道上処理により、従来の静止軌道(GEO)アーキテクチャを超えた軍事用アパーチャの展開が増加するため、ペイロードレベルでの需要拡大が見込まれています。さらに、航空機プラットフォームは第2位のセグメントを占めており、戦闘機レーダーのアップグレード、ISR(情報・監視・偵察)航空機の更新サイクル、および戦術航空機隊における生存性の高い通信へのニーズに支えられています。潜水艦や水上戦闘艦は、特に地上通信の代替手段が限られている環境において、マルチバンドおよびマルチ軌道での接続性を必要とするため、海軍からの需要は引き続き堅調です。

極超短波(UHF)は2025年に34.10%を占め、軍用アンテナ市場における最大の周波数帯セグメントとしての地位を維持しました。戦術通信、狭帯域SATCOM、艦載リンク、および多くの分散型現場作戦が、依然としてUHFを信頼できるバックボーンとして依存しているため、その地位は揺るぎないものとなっています。米国海軍のPMW/A 170文書では、マルチオービットSATCOMの耐障害性が艦隊通信における最優先事項であると強調されています。CBSPおよびSTtNGは、周波数帯やベンダーの多様化、ならびにマルチバンドフェイルオーバーを実現するため、GEOおよびNGSOコンステレーション全体でのアクセスを強化します。UHFは、DMR、MUOS、BFTN、およびレガシーシステムを通じて海軍の通信に不可欠であり続け、高度なマルチオービット端末やUHF対応アンテナシステムへの需要を支えています。また、長距離または地平線越えのリンクが依然として運用上の価値を提供する場面、特に過酷な環境や混合プラットフォーム艦隊においては、HFおよびVHFも依然として重要な役割を果たしています。

超短波(SHF)は最も急成長している周波数帯であり、Ka帯およびKu帯の衛星通信容量への移行を反映して、2031年までCAGR9.01%で拡大すると予測されています。軍用アンテナ市場では、より小型の移動端末、より高速なビーム切り替え、およびよりコンパクトなマルチバンド・フィード・アセンブリへの需要を通じて、この変化が見られます。日本の2026年度における通信衛星およびPATS(防衛通信衛星)の配分では、次世代防衛通信衛星およびPATS対応機器への資金支援を背景に、保護された妨害耐性のある衛星リンクが優先されています。2026年3月、Kymetaは、単一の電子式可動フラットパネルアパーチャ内でKuバンドとKaバンドの同時運用を可能とする「KuKa 8シリーズ」を発売しました。この開発は、コンパクトでマルチバンド、マルチ軌道対応のSHF/Ku-Ka帯SATCOM端末に対する需要の高まりを裏付けています。EHF帯の市場規模は小さい一方で、戦略的、海軍、航空、および地上任務において、生存性が高く、保護され、妨害耐性のある通信を提供する上で、引き続き重要な役割を果たしています。

地域別分析

2025年、北米は軍用アンテナ市場シェアの47.35%を占め、地域別で最大の貢献地域としての地位を維持しました。移動体通信、潜水艦の接続性、および戦術ネットワークの近代化がすべて活発な調達プロセスを進めているため、米国は引き続き地域需要の中心となっています。2025年1月、米国陸軍はフォート・ブリスにおけるNetwork-on-the-Moveパイロット事業を通じて軍用アンテナ市場を牽引しました。この事業では、装甲部隊における電子式指向型車載アンテナの有効性が実証されました。また、北米市場は、L3Harrisが2026年2月に獲得したバージニア級およびコロンビア級潜水艦向け通信システムの量産契約からも恩恵を受けました。この契約は2033年までに26隻分のシステムをカバーするものです。

欧州は、NATO主導の相互運用性のニーズや、同盟国軍全体にわたる広範な通信近代化に支えられ、軍用アンテナ市場において依然として第2位の地域ブロックとしての地位を維持しました。2025年12月にNATOが2026年度の共同資金予算を承認したことは、より強固な集団防衛、共有された軍事インフラ、および相互運用可能な通信ネットワークの必要性をさらに強固なものにしました。2025年4月にRohde & Schwarzが、コンパクトで軽量、かつ迅速に展開可能な軍事用スペクトル監視システムを発表したことからも明らかなように、同地域のサプライヤー基盤は活発な活動を続けています。これらのシステムは、電波管理、発信源の検出と位置特定、EMCON(電波隠蔽)監視、そして電磁波干渉が激しい運用環境下での信頼性の高い無線通信の確保において、軍を支援することを目的としています。したがって、軍用アンテナ市場における欧州の地位は、調達需要と、安全な通信および周波数運用に重点を置いた現地の産業基盤の両方によって支えられています。

アジア太平洋地域は、軍用アンテナ市場において最も急速に成長している地域であり、2031年までCAGR6.90%で拡大すると予測されています。この地域の成長は、予算の拡大、国内生産目標、および海上・航空監視ネットワークの強化ニーズによって牽引されています。日本の2026年度予算では、指揮・統制・情報(C3)機能、無人システム、次世代防衛通信衛星、およびPATSマルチバンドSATCOMプログラムへの資金提供を通じて、明確な支援が追加されました。また、中国のCETCは2025年5月、同地域の防衛産業基盤において、複数帯域にわたるアクティブ・フェーズドアレイの生産体制がすでに確立されていることを示しました。中東・アフリカおよび南米は、軍用アンテナ市場の残りのシェアを占めており、これらの地域での活動は、MTI Wireless Edgeが2025年1月にイスラエルのシステムハウスから受注した軍用アンテナの開発・製造契約など、選択的なプラットフォームのアップグレードやサブシステムの外部委託に依然として依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フェーズドアレイおよび電子式指向性アンテナのアップグレード

- LEO、MEO、GEOネットワークにおける戦術的衛星通信の拡大

- C4ISRおよびマルチドメイン・セキュア通信の近代化

- 無人および消耗可能なプラットフォームの普及

- 共有開口多機能アンテナの採用

- 極域および紛争地域における保護されたマルチオービット接続

- 市場抑制要因

- ITARおよび政府調達における輸出のボトルネック

- 電磁干渉とプラットフォームレベルのEMCの複雑性

- GaNおよび先進RF部品の供給集中

- 長期化している防衛予算のサイクルが、次世代のアップグレードを遅らせている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 空中

- 地上

- 海軍

- 宇宙

- 周波数帯別

- 高周波(HF)

- 超短波(VHF)

- 極超短波(UHF)

- 高周波(SHF)

- 極高周波(EHF)

- 技術別

- ワイヤアンテナ

- アパーチャアンテナ

- アレイアンテナ

- 反射板アンテナ

- レンズアンテナ

- マイクロストリップアンテナ

- 用途別

- 通信

- ナビゲーション

- 監視

- 電子戦(EW)

- テレメトリー

- コンポーネント別

- 放射素子

- 給電ネットワークおよび同軸アセンブリ

- RF/マイクロ波スイッチおよび位相シフター

- レドーム

- その他のコンポーネント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- トルコ

- その他の中東諸国

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L3Harris Technologies, Inc.

- Rohde & Schwarz GmbH & Co. KG

- RTX Corporation

- Lockheed Martin Corporation

- Saab AB

- BAE Systems plc

- Thales Group

- Leonardo S.p.A.

- Honeywell International Inc.

- Comrod Communication AS

- TCI International Inc.(SPX Technologies, Inc.)

- Antcom Corporation(Hexagon AB)

- Hascall-Denke

- Southwest Antennas, Inc.

- Terma A/S

- General Dynamics Mission Systems(General Dynamics Corporation)

- ViaSat, Inc.

- MTI Wireless Edge Ltd,(MTI Group)

- Radiall SA

- Molex(Koch, Inc.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日