オーディオコーデック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Audio Codec - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062359

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

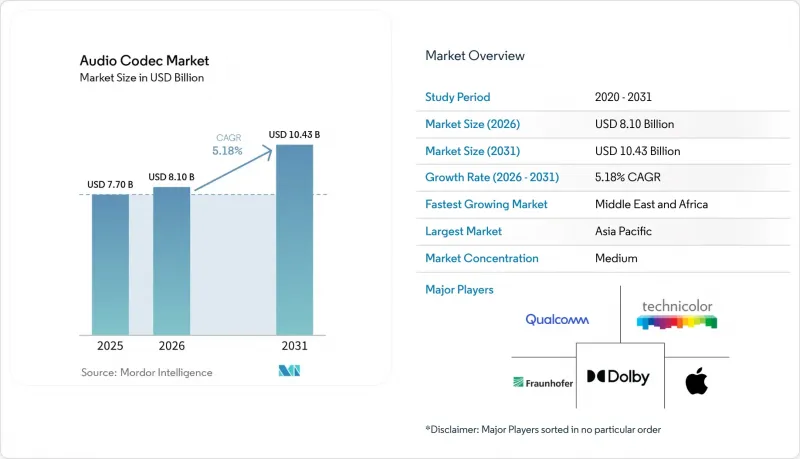

オーディオコーデック市場の規模は、2025年の77億米ドルから2026年には81億米ドルへと拡大し、2026年から2031年にかけてCAGR5.18%で推移し、2031年には104億3,000万米ドルに達すると予測されています。

本レポートは、コンポーネント別(ハードウェアDSP IPコア、ソフトウェアコーデック)、コーデックタイプ別(AAC、AptXバリエーション、SBC、ドルビーコーデック、その他のコーデックタイプ)、圧縮方式別(ロス有、ロスレス)、最終用途産業(民生用電子機器、メディア・エンターテインメント、通信・VoIP、その他)、および地域(北米、南米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーディオコーデック市場の動向とインサイト

ストリーミングオーディオおよびビデオの普及拡大

ストリーミングプラットフォームは、最大256kbpsのAACに制限されたメインストリーム層と、ロスレスまたは空間オーディオのカタログを提供するプレミアム層に分化しており、これにより、ロイヤリティの収益源がクラウドでのデコードから、スマートフォン、スマートスピーカー、インフォテインメントヘッドユニットに組み込まれたデバイス側のIPへと移行しています。第3世代パートナーシッププロジェクト(3GPP)は、リリース18において没入型音声・オーディオサービス(IVAS)コーデックを最終決定し、通信事業者が5Gデータプランに空間オーディオをバンドルできるようにしました。放送エンジニアはすでにオブジェクトベースのMPEG-Hトラックを挿入しており、視聴者はパーソナライズされた解説を選択できるようになっています。これは、従来のステレオコーデックではサーバーでの再エンコードなしには再現できない機能です。ITU-Rのラウドネスガイドラインへの準拠により、適応ビットレートストリーム全体で再生レベルが均一に保たれ、リスナーの聴き疲れによる離脱が減少します。

スマートフォンおよびワイヤレスイヤホンの出荷台数の伸び

2025年の世界のスマートフォン出荷台数は約12億台で横ばいとなりましたが、ミッドレンジ端末には現在、aptX Lossless、aptX Adaptive、LC3を1つのライブラリに統合したQualcomm Snapdragon Soundなどのマルチコーデックスタックが搭載されています。同年、TWSイヤホンの出荷台数は3億5,000万台を突破し、20ミリ秒未満の遅延を必要とするアクティブノイズキャンセリング機能を各ブランドが追加したことで、平均販売価格は上昇しました。サムスンの「Galaxy Buds3 Pro」は、SBC、AAC、Samsung Scalable Codecの中から動的に最適なものを選択し、音切れを最小限に抑えます。Bluetooth Special Interest Group(SIG)のデータによると、LC3認証を取得したデバイスの累計出荷台数は5,000万台を超え、その多くは補聴器に集中しています。補聴器では、ビットレートを50%低減することでバッテリー寿命を延ばすことができます。

高いライセンシング料と特許プールの複雑さ

ライセンシングはAACに対し1台あたり0.10~0.98米ドルを請求していますが、MPEG-HやIVASのレイヤーが加わると、高級車用ヘッドユニットではロイヤリティ総額が1.50米ドルを超える可能性があります。年間最低保証額の要件は、少量生産のOEMメーカーを圧迫し、ロイヤリティフリーのSBCやLC3への移行を促しています。IVASが3つ目のライセンシング層を追加したことを受け、中国のスマートフォンブランドはFRAND条件の義務化を求めて働きかけています。ドイツおよび米国の裁判所におけるフラウンホーファーとドルビー間の相互提訴は不確実性を高めており、アフリカや南米の輸入業者は、特許プールと直接交渉しなければならない場合、出荷の遅延に直面しています。

セグメント分析

ソフトウェア・フレームワークは、OEMがファームウェアの更新を通じて発売後に新しいフォーマットを組み込むため、2031年までにCAGR6.01%の勢いを維持しています。これは、ハードウェアIPでは実現できない俊敏性です。ARMのHeliumベクトル機能を搭載したCortex-M85は、5米ドル未満のマイクロコントローラー上でLC3およびOpusのデコードが可能となり、IoTウェアラブル向けのオーディオコーデック市場を開拓しています。自動車分野では、ISO 26262の安全評価において決定論的な処理経路が求められるため、依然としてハードウェアが好まれています。また、シノプシスは、AACおよびaptXを組み込んだ事前検証済みのDSPコアを提供しており、これらは自動車用システムオンチップに搭載されています。

それにもかかわらず、2025年時点でもハードウェアDSP IPコアはオーディオコーデック市場シェアの60.19%を占めていました。自動車用インフォテインメントやスマートテレビのメーカーは、チャンネルあたりの消費電力を最小限に抑えるために固定アクセラレータに依存しています。しかし、テスラのようなソフトウェア定義アーキテクチャは、コーデックの更新サイクルをシリコンのロードマップから切り離しており、新しいチップのテープアウトを待つことなく、LC3やIVASへの迅速な移行を可能にしています。

AACは、iOSおよびAndroidで必須のデコードとして採用されているため、2025年の売上高の45.27%を占めました。クアルコムのaptXやソニーのLDACはプレミアムBluetoothヘッドホンで採用されていますが、SBCはロイヤリティが不要であることから、低価格帯のアクセサリーで引き続き採用されています。ドルビーのポートフォリオ(AC-3、AC-4、ドルビーアトモスを網羅)は、ストリーミングおよび自動車分野でオブジェクトベースレンダリングのライセンシングが進むにつれ、2031年までに5.95%成長する見込みです。

次世代の価値は、圧縮からオーサリングおよびレンダリングへと移行しつつあります。現在1万曲を超える「Dolby Atmos Music」は、最大128のオーディオオブジェクトをエンコードするため、再生デバイスはあらゆるスピーカーアレイに合わせて出力を最適化できます。しかし、中国のEVメーカーは、1台あたり50米ドルを超えるライセンス料を回避するためにMPEG-Hを選択しており、コストに敏感な地域においてドルビーにとって価格設定上の課題となっていることを示唆しています。

地域別分析

アジア太平洋地域は2025年の売上高の34.83%を占め、中国がスマートフォンおよびTWS(真無線イヤホン)の生産を主導しています。地域情勢により、中国のOEM各社は米国知的財産への依存度を低減するため、Huawei HWAなどの国産コーデックの採用を推進しています。Bluetooth SIGによると、LC3の普及率は低価格アクセサリーでは遅れをとっていますが、プレミアムなLDACやaptX Lossless搭載デバイスでは急速に拡大しています。

中東・アフリカ地域は、レガシーの制約を受けない通信事業者が5G放送やIVASを展開していることを背景に、CAGR5.85%で成長すると予測されています。UAEの通信事業者はドバイでMPEG-Hの試験運用を行い、多言語のスポーツ実況をストリーミング配信しました。また、南アフリカのデジタルテレビ移行ではAC-4およびMPEG-Hデコーダーが義務付けられており、これにより知的財産権所有者には一時的なライセンス収入の急増が見込まれます。

北米および欧州では、ユニット数の増加というよりは、コーデックのプレミアム化が進んでいます。欧州の放送局によるデュアルコーデック導入により、HE-AACの段階的廃止が鈍化しており、北米のEVメーカーは差別化要因としてDolby Atmosを統合しています。南米は依然として価格に敏感であり、グレーマーケットからの輸入品は適切なライセンスなしに出荷されることが多く、プールへの回収率を低下させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ストリーミング音声・動画の普及の急増

- スマートフォンおよびワイヤレスイヤホンの販売台数の伸び

- 5G放送におけるコーデックの標準化

- ウェアラブルオーディオ機器におけるBluetooth LE Audio(LC3)の普及拡大

- 車内パーソナライズド・サウンドゾーン

- IoTセンサー向けオンデバイスAI対応ニューラルコーデック

- 市場抑制要因

- 高いライセンシング費用と特許プールの複雑さ

- ロイヤリティフリーコーデックの台頭(Opus、FLAC)

- エッジAIによる圧縮が外部コーデックの需要を減少させる

- 民生用機器におけるサステナビリティ主導のビットレート上限

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェアDSP IPコア

- ソフトウェアコーデック(メディアフレームワーク)

- コーデック別

- AAC(Advanced Audio Coding)

- aptX/aptX HD/aptX Lossless

- SBC(サブバンドコーディング)

- ドルビーコーデック

- その他のコーデック

- 圧縮方式別

- ロス有

- ロスレス

- エンドユーズ産業別

- 家庭用電子機器

- スマートフォン

- 完全ワイヤレスステレオ/ イヤフォン

- スマートスピーカー

- テレビおよびセットトップボックス

- 自動車用インフォテインメント

- メディア・エンターテイメント

- 音楽およびポッドキャストのストリーミング

- 放送およびOTT動画

- 通信およびVoIP

- エンタープライズ・ユニファイド・コミュニケーション

- その他のエンドユーズ産業

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC(Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日