エチル・ターシャリー・ブチル・エーテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ethyl Tertiary Butyl Ether - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062357

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

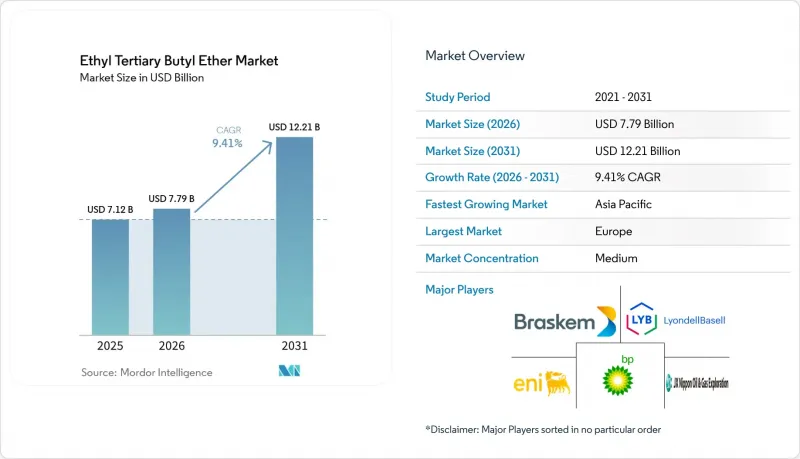

エチル・ターシャリー・ブチル・エーテル(ETBE)の市場規模は、2025年に71億2,000万米ドル、2026年に77億9,000万米ドルとなり、2031年までに122億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.41%で成長すると見込まれています。

本レポートは、原料(エタノール系ETBEおよびイソブチレン系ETBE)、燃料の種類(無鉛ガソリンなど)、機能(オクタン価向上剤など)、エンドユーザー産業(石油精製所および混合施設など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエチル・ターシャリー・ブチル・エーテル(ETBE)市場の動向と洞察

地下水汚染リスクの低減によるMTBEからETBEへの代替

カリフォルニア州は2003年にMTBEを禁止し、米国では広範囲にわたる地下水汚染を受けて2006年までに全国的に段階的に廃止され、より安全なエーテル代替品としてのETBEに対する持続的な需要が生まれました。日本も2003年にこれに続き、コスモ石油の堺工場をETBE対応に改修し、2023年度には29万7,000キロリットルのバイオETBEをブレンドしました。韓国と台湾では依然として酸素化剤の選択肢を検討中であり、旧式のMTBE生産設備が廃止されるにつれて、ETBEの採用が徐々に進むことが示唆されています。ETBEは生分解が速く、水への溶解度が低いため、燃料販売業者にとっての汚染対策負担が軽減されます。2030年以降は、既存のMTBEプラントのほとんどがすでに転換または閉鎖されているため、代替効果は鈍化するでしょう。

自動車排出ガス規制の強化

ユーロ7、EPA Tier 3、中国国家VI、インドBS-VI基準は、NOx、粒子状物質、芳香族化合物の排出制限を強化しており、精製業者はよりクリーンな燃焼を実現するため酸素含有量を引き上げるよう迫られています。ETBEは重量比で15.66%の酸素を含み、RON(研究オクタン価)は119であるため、エンジン制御の変更なしに、より希薄な混合比でエンジンを稼働させることができます。中国のGB 18351-2025は、非エタノールガソリンの酸素含有量を2.7%に制限しており、これにより高オクタン価ブレンドにおいてETBEにプレミアムなニッチ市場が生まれています。欧州の低温条件下における実走行排出ガス試験は、低揮発性の酸素化剤をさらに有利にしています。規制の動向により、直接エタノール混合が拡大する中でも、この添加剤の重要性は維持されています。

バイオ由来エーテルおよび直接エタノール混合による競合

インドは2025年に全国でE20を達成し、現在199億リットルのエタノール生産能力を有しており、これにより直接混合がETBE合成よりも安価になっています。中国のE10規格では追加の酸素化剤が禁止されているため、ETBEはプレミアムな非エタノールグレードに限定されたままです。欧州では、2023年のE10シェアが40.3%ですが、ドイツが残存するE5グレードを廃止すれば、この割合はさらに拡大する可能性があります。一方、ターシャリー・アミル・エチル・エーテルやその他のC5系エーテルが、同じプレミアムガソリン市場でのシェアを争っています。今後2年間、コストに敏感なアジア市場において、この逆風が最も強く吹くでしょう。

セグメント分析

エタノール由来のETBEは、RED(再生可能エネルギー指令)に準拠したセルロース系原料の流れや、日本の輸入を後押しする米国・ブラジル間のエタノール回廊に支えられ、2025年にはエチル・ターシャリー・ブチル・エーテル(ETBE)市場シェアの62.22%を占めました。エタノール系ETBE原料のエチル・ターシャリー・ブチル・エーテル(ETBE)市場規模は、2031年までCAGR9.22%で拡大すると予測されています。コスト感応度の高さから、成長はトウモロコシやサトウキビの価格変動に左右されますが、RED IIIの下でのインセンティブの二重計上により、利益率は部分的に守られています。再生可能ルートが成熟するにつれ、特にGlobal BioenergiesのLeunaプラントやGevoのNet-Zero 1が初期の商業規模の供給を開始すれば、イソブチレンベースのETBEは戦略的な重要性を増すでしょう。

中期的には、認定先進燃料(Certified Advanced)のステータスにより、欧州の需要はセルロース系エタノールや廃ガス由来のイソブチレンへとさらにシフトする見込みです。2028年以降、規模の経済が成熟することで、再生可能イソブチレンが石油化学由来の供給量の15~20%を代替できるようになり、エチル・ターシャリー・ブチル・エーテル(ETBE)市場の原料基盤の多様化が定着する可能性があります。

2025年には無鉛ガソリンがエチル・ターシャリー・ブチル・エーテル市場の売上高の45.11%を占め、欧州や日本の多くのプレミアムグレードでは蒸気圧の急上昇を抑えるためにエタノールが排除されているため、引き続き市場の基幹を成しています。しかし、E10やその他のバイオ燃料混合燃料に関連するエチル・ターシャリー・ブチル・エーテル(ETBE)市場の規模は、予測期間(2026年~2031年)においてCAGR9.78%で最も急速に拡大する見込みです。これは、有害大気汚染物質の規制値を満たすために、ETBEのバイオエタノール寄与分を二重に算定し、芳香族化合物の排出を抑制する義務付けが後押ししているからです。ドイツとフランスはこの二面性を如実に示しています。E10の普及率は上昇していますが、プレミアムE5は依然として収益性の高いETBEのニッチ市場を維持しています。

今後も、蒸気圧制限のある夏季用ガソリンや、寒冷地におけるコールドスタート(冷間始動)への懸念が、エーテル混合の正当性を裏付け続けるでしょう。とはいえ、車両が完全にE10対応となり、小売ネットワークが再構築されれば、直接エタノールがより大きなシェアを獲得し、標準グレードのガソリンにおけるETBEの使用量は減少する一方で、プレミアム市場での地位は維持される可能性があります。この微妙な変化は、エチル・ターシャリー・ブチル・エーテル(ETBE)市場参入企業にとって極めて重要な点です。

地域別分析

2025年、欧州はRED IIIの割当量と成熟したプレミアムガソリン需要に牽引され、エチル・ターシャリー・ブチル・エーテル(ETBE)市場収益の36.22%を占めました。ドイツ、フランス、イタリア、スペインの4カ国が欧州大陸の処理量の大部分を占めており、これはプレミアムグレードに高いETBE含有率が維持されているためです。オルレン・リエトゥヴァ(Orlen Lietuva)などの東欧の精製業者も、国境を越えた輸出基準に準拠するため、MTBEからETBEへの転換を検討しています。

アジア太平洋地域は、2031年までのCAGR9.15%で最も急速に成長している地域です。日本だけで2024年に18億3,000万リットルのETBEを輸入しており、5億リットルのエタノール換算量を義務付ける厳しい規制を維持しています。中国の高級ガソリン市場は、E10の制約を受けず、依然として高級ブランド向けにエーテル系酸素化剤を指定しており、一般グレードがエタノールへ移行する中でも、エチル・ターシャリー・ブチル・エーテル(ETBE)市場には上振れの余地が残されています。インドでは、2028年以降にフレックス燃料車が普及し始めると、製油所の計画担当者が、高級カテゴリーにおいてETBEがE20と共存できるかどうかを評価しています。

北米市場は成熟しており、RFS2に基づく年間150億ガロンのトウモロコシ由来エタノール割当枠の影で運営されています。その結果、エチル・ターシャリー・ブチル・エーテル(ETBE)市場の存在感は、特殊なレーシング用燃料や限られた航空用ガソリン市場に限定されています。カナダとメキシコも同様の傾向を示しており、コストと入手可能性の理由から、それぞれエタノールの直接混合を好んでいます。ブラジルを中心とする南米では、サトウキビ由来のエタノールが豊富で、E27.5ガソリンブレンドが定着しているため、ETBEは採用されていません。

中東・アフリカ地域での普及は未だ初期段階ですが、戦略的には興味深い市場です。サウジアラビアの精製業者は、ナフサ改質装置を大幅に拡張することなく国内のオクタン価目標を達成する手段としてETBEを検討しており、一方、南アフリカでは燃料品質の引き上げが予定されており、小規模ながらプレミアムグレードの需要機会が生まれています。両地域とも、ガソリン小売価格が低水準であるため、短期的な販売量は抑制されていますが、高利益率のプレミアムニッチ市場には依然として余地が残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地下水汚染リスクの低減によるMTBEからETBEへの代替

- 自動車排出ガス規制の強化

- 欧州連合(EU)のRED IIに基づく先進バイオ燃料割当がプレミアム需要を喚起

- 産業廃ガス発酵による再生可能イソブチレンの統合

- 低排出型船舶用燃料および持続可能な航空燃料における酸素化合物の新たな需要

- 市場抑制要因

- バイオ由来エーテルおよびエタノールの直接混合による競合

- ETBE生産設備の改修・更新にかかる高額な設備投資

- エタノールの持続可能性認証スキームの断片化によるコンプライアンスコストの増加

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- エタノール由来のETBE

- イソブチレン系ETBE

- 燃料タイプ別

- 無鉛ガソリン

- プレミアムガソリン

- E10およびその他のバイオ燃料混合燃料

- その他の燃料タイプ

- 機能別

- オクタン価向上剤

- ノッキング防止剤

- 酸素系燃料添加剤

- 排出ガス低減添加剤

- エンドユーザー産業別

- 石油精製所およびブレンド施設

- 燃料卸売業者および小売チェーン

- 自動車OEMおよびアフターマーケット

- 船舶・航空燃料サプライヤー

- 政府および規制機関

- 試験機関およびカスタムブレンダー

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- BP p.l.c.

- Braskem

- Cosmo Engineering Co., Ltd.

- Eni S.p.A.

- Exxon Mobil Corporation

- Georganics Ltd.

- Gevo, Inc.

- INEOS Group

- JX Nippon Oil and Energy Corporation

- LyondellBasell Industries Holdings B.V.

- Merck KGaA

- Mitsui Chemicals, Inc.

- Neste

- Orlen

- PETRONAS Chemicals Group

- Tokyo Chemical Industry(India)Pvt. Ltd.

- TotalEnergies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日