メチルtert-ブチルエーテル(MTBE):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Methyl Tertiary Butyl Ether (MTBE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836463

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

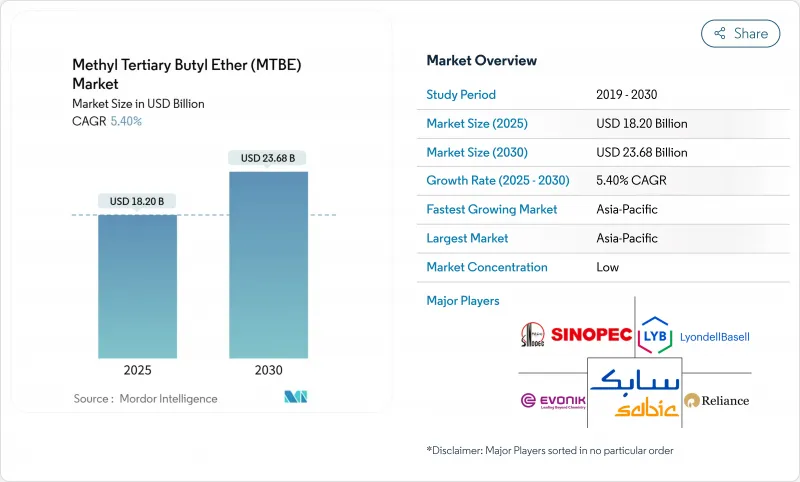

メチルtert-ブチルエーテル(MTBE)市場規模は2025年に182億米ドルと推定され、予測期間(2025-2030年)のCAGRは5.40%で、2030年には236億8,000万米ドルに達すると予測されます。

需要の根底には、よりクリーンな燃焼の高オクタン価ガソリンへのシフト、中東における石油精製所の拡張の高まり、医薬品抽出プロセスの着実な普及があります。製油所と石油化学の統合コンプレックスは、ガソリン添加剤の生産量と合成ゴムに使用される高純度イソブチレンの需要増とのバランスを取る柔軟性を生産者に与えます。アジア太平洋地域の排ガス規制(China-6など)は、プレミアム燃料グレードにおけるMTBEの平均混合率を引き続き引き上げており、中国全土のメタノール-ガソリン・プロジェクトは、中間体としてのMTBEの対応可能なプールを拡大しています。

世界のメチルtert-ブチルエーテル(MTBE)市場動向と洞察

アジア太平洋地域で急増する低芳香族、高オクタン価ガソリン規制

中国-6カ国の規制では、テールパイプからのアンモニア排出量の削減が求められています。管理された研究によると、MTBEブレンドは、低い周囲温度でのコールドスタートサイクル中に測定可能な削減効果を発揮します。中国とインドの精製業者は、プレミアムグレードの混合比率を8%から15%に引き上げています。好調な乗用車販売と堅調な都市部の車両更新が需要をさらに支えています。地域の燃料販売業者は、蒸気圧制限下でアルキレートやエタノールよりも低コストで調査オクタン価を上げられるMTBEを選好しています。こうした義務化は、触媒改質装置に隣接するMTBE専用トレインへの持続的な投資を支え、ラフィネート供給のばらつきを相殺するスケールメリットをアジアの生産者にもたらします。

専用MTBEユニットと統合された中東の製油所拡張

中東湾岸の石油生産者は、混合フィードクラッカー内にMTBEループを組み込み、ブテン類の利用を最大化しています。SABICのPetrokemyaにおける年産100万トンのプロジェクトは、2025年後半に機械的に完成し、この地域のスイングサプライヤーとしての役割を強化する予定です。ジュベイルでも、原料の最適化を通じてマージンを確保するため、イソブチレンとメタノールのストリームをオンパーパスに割り当てる同様の計画があります。この統合により、ガソリンやブチルゴムの需要が軟化した際の稼働率が向上し、メチル第三級ブチルエーテル市場の回復力が高まる。物流面では、湾岸はアジアに近いため、季節的なブレンドの変動時にスポット貨物のリードタイムが短縮されます。

代替品の入手可能性

エタノールは、連邦再生可能燃料基準の下で規制当局が10vol%までの混合を許可しているため、米国ガソリンの足場を固めています。カリフォルニア州大気資源局のモデリングでは、2046年までE10が主流であり、E15の拡大シナリオも想定されています。米国の精製システムは2007年までに改質ガソリンからMTBEを排除し、ベースライン需要を低下させ、世界的な成長に持続的な悪影響を及ぼしました。欧州の一部でも同様の政策的潮流があり、長期的な普及が抑制される可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- アジアにおけるメタノール-ガソリン・ルートの採用によるMTBE需要の増加

- 医薬品原薬の特殊抽出における共溶媒としてのMTBEの使用の増加

- 北米における汚染物質としての分類とそれに伴うガソリン混合での使用禁止

セグメント分析

2024年のトン数では工業用グレードが90%を占め、ガソリン添加剤のバルク需要と大規模化学中間体によって牽引されています。原料の純度は通常98.50%で、沿岸ターミナルの専用タンク・インフラを経由します。医薬品グレードは、数量ベースではわずか10%だが、連続的な医薬品製造プラントが結晶制御のためにMTBEを採用するため、CAGR 5.98%でさらに上昇すると予想されます。

製油所や大手化学会社が長期契約を通じてバージ船や鉄道車両を調達するため、直接契約は2024年の出荷量の70%をカバーします。この構造により、物流のハンドオフが削減され、品質管理とブレンドストックの仕様が一致します。ディストリビューターは、パレット単位で購入する中堅の塗料、ゴム、製薬会社に供給しており、出荷量の25%を占めています。オンライン・ポータルは、バイヤーがデジタル入札やコンプライアンス文書化ツールを活用することで、CAGR 6.40%を示しています。このように、第三級メチルブチルエーテル市場は、eコマース注文と地域タンクファーム配送を統合したハイブリッドフルフィルメントモデルへと徐々に移行しています。

世界のメチルtert-ブチルエーテル(MTBE)市場レポートは、グレード(工業グレード、医薬品グレード)、流通チャネル(直販、販売代理店、オンライン販売)、用途(ガソリン添加剤、イソブテン、その他)、エンドユーザー産業(自動車、石油・ガス、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で業界をセグメント化しています。

地域分析

アジア太平洋地域は2024年に世界売上高の42%を占め、2030年までCAGR 6.23%で成長すると予測されます。中国では、Euro-VI相当の燃料規格の義務付けが拡大し、国内のMTGプロジェクトと相まって、オクタン価上昇剤の需要が構造的に高まっています。インドも、Bharat Stage VI基準が全国的に拡大するにつれて、同様の軌跡をたどっています。

北米では、州レベルでの使用禁止令が出された後、消費は低迷しているが、米国メキシコ湾岸ではかなりの輸出能力が維持されています。欧州は複雑な様相を呈しています。部分的な規制は存在するもの、地中海沿岸の一部のブレンダーはプレミアム無鉛配合でMTBEを依然として使用しており、ニッチな需要を維持しています。

一方、中東の生産者は引き続き、競争力のあるFOB価格で欧州の夏の需要ギャップを狙っています。南米とアフリカは、ブラジルとナイジェリアが無鉛ガソリンのプーリングを拡大し、蒸気圧遵守の面で芳香族よりもMTBEの方が有利であることから、小規模ながら成長を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における低芳香族、高オクタン価ガソリンの義務化の急増

- 中東における石油精製所の拡張とMTBEユニットの統合

- アジアにおけるメタノール-ガソリン(MTG)ルートの採用によるMTBE需要の増加

- 高性能タイヤにおけるイソオクテン(MTBE脱水素経由)の需要増加

- 医薬品原薬の特殊抽出における共溶媒としてのMTBEの使用増加

- 市場抑制要因

- 代替品の入手可能性

- 北米における汚染物質としての分類とそれに伴うガソリン混合への使用禁止

- スチームクラッカーからのC4ラフィネート供給量の不安定性

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測(数量)

- グレード別

- 工業用グレード

- 医薬品グレード

- 流通チャネル別

- 直販

- ディストリビューター

- オンライン販売

- 用途別

- ガソリン添加剤

- イソブテン

- 溶剤

- その他の用途

- エンドユーザー産業別

- 自動車

- 石油・ガス

- 化学

- 医薬品

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BP plc

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- Eni S.p.A

- ENOC Company

- Enterprise Products Partners L.P.

- ETRONAS Chemicals Group Berhad

- Evonik Industries AG

- Exxon Mobil Corporation

- Formosa Plastics Corporation, U.S.A.

- Gazprom

- Huntsman International LLC

- LUKOIL

- LyondellBasell Industries Holdings B.V.

- QAFAC

- Reliance Industries Limited

- SABIC

- Shell plc

- Vinati Organics Limited

- Wanhua

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日