摺動面油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Slideway Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062351

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

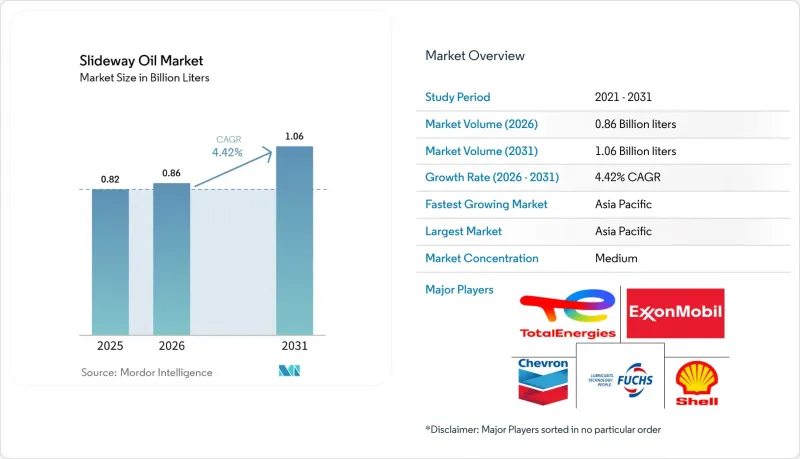

摺動面油の市場規模は2025年に8億2,000万リットルと評価され、2026年の8億6,000万リットルから2031年までに10億6,000万リットルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.42%となる見込みです。

本レポートは、基油(鉱物油系、合成油系、バイオ系)、用途(CNC工作機械、水平スライドウェイ、垂直スライドウェイなど)、エンドユーザー産業(金属加工用重機および機械加工、自動車および自動車部品など)、地域(アジア太平洋、北米、欧州など)ごとに分類されています。市場予測は、数量(リットル)ベースで提示されています。

世界の摺動面油市場の動向と洞察

精密加工の拡大とCNCの普及

中国は2024年に70万台の工作機械を出荷し、新しい5軸加工センターには低移行性摺動面油が必要となるため、将来の潤滑油需要量の基準を確立しました。ファナックによる12億米ドル規模の重慶拡張計画や、トランプフのコネチカット州におけるスマートファクトリーは、北米における同様の成長動向を浮き彫りにしており、自動パレットチェンジャーと互換性のある閉ループ潤滑システムを備えた高精度ベッドに対する世界の需要を反映しています。ベトナムやインドネシアにおけるコンパクトCNC旋盤の採用拡大は、導入台数をさらに増やし、交換需要を押し上げ、サプライヤーに対し、オイル交換間隔を30~40%延長する合成エステルブレンドの導入を促しています。

新興国における金属加工生産の加速

インドの1,000億インドルピー規模の工作機械生産と、メキシコの360億米ドル規模のニアショアリングによる資金流入により、高温多湿の環境下でも確実な油膜形成を保証する摺動面油の需要が牽引されています。同時に、中国の30兆8,000億人民元規模の機械産業では、共用油槽式CNCセルにおける油槽汚染を防ぐ乳化防止処方に、依然として依存しています。製品販売に加え油分析サービスを提供するサプライヤーは、複数年契約のメンテナンス契約を獲得しており、スポット価格競争の影響を受けずに済んでいます。

原油価格に連動する基油価格の変動

2025年第4四半期、米国の潤滑油生産者物価指数は2021年以来の最低水準に達しました。しかし、その後中東で発生した予期せぬ操業停止により供給が逼迫し、スポット価格が上昇したため、ヘッジプログラムを持たない配合メーカーの利益率は圧迫されました。ブレント原油価格が10%変動すると、基油コストは6~8%変動することになります。これを受け、シノペックはプレミアム製品の供給における原油価格への依存度を低減するため、年産3万トンのメタロセン系PAOプラントへの投資を決定しました。

セグメント分析

2025年時点で、摺動面油市場シェアの55.89%を鉱物油系が占めており、合成PAOおよびエステルブレンドは高温用途に用いられています。バイオベースのセグメントは、2031年までCAGR5.16%で成長し、他のすべての基油カテゴリーを上回ると予想されています。Shell PANOLINやTotalEnergies BIOHYDRANなどの製品は、認証済みの生分解性オイルが極圧性能を維持しつつ、ライフサイクルにおけるCO2排出量を最大84%削減できることを示しています。

しかしながら、原料コストの高騰や、ISO VG 320を超えるHEES認証済み流体の供給不足が、大型垂直スライドウェイへの導入を妨げています。エポキシ化大豆油およびトールオイルエステルの生産拡大により、2029年までにグループII鉱物油との価格差を埋めることができる可能性があります。

地域別分析

アジア太平洋地域は2025年にスライドウェイ用潤滑油市場シェアの47.57%を占め、中国の工作機械生産台数70万台およびインドの成長する輸出向け機械加工クラスターに支えられ、2031年までCAGR5.23%で成長すると予測されています。北米は、2,390億米ドル規模の米国製造業建設の恩恵を受けており、EPA(米国環境保護庁)のリスク管理計画の改定により、バイオベース製品の採用が促進されています。欧州は、工作機械の受注量がまちまちである一方で、規制面の進展をリードしており、PFASフリーのイノベーションの拠点としての地位を確立しています。中東・アフリカ地域は、基盤は小さいもの、高温環境向けにブレンドを現地化するクエーカー・ホートン・ペトロルーブのようなパートナーシップを通じて、ニーズに合わせたソリューションが注目を集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密加工の拡大とCNCの普及

- 新興国における金属加工生産の加速

- 自動化工具室におけるインダストリー4.0への投資

- 老朽化したスライドウェイベッドの改修・メンテナンスの急増

- VOC排出規制の強化がバイオ由来のスライドウェイ用潤滑油を後押し

- IIoTを活用した「スマート潤滑」における状態に応じた給油への需要

- 市場抑制要因

- 原油価格に連動した基油価格の変動

- 水溶性金属加工液との化学的不適合

- 厳格な廃棄規制およびREACH/EPAのコンプライアンスコスト

- ドライ/自己潤滑性直線運動用ポリマーの採用

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基油別

- 鉱物油系

- 合成油ベース

- バイオベース

- 用途別

- CNC工作機械

- 水平スライドウェイ

- 垂直スライドウェイ

- グラインダー

- 旋盤

- その他の用途(クリーンルーム用ツールなど)

- エンドユーザー産業別

- 金属加工、重機、機械加工

- 自動車および自動車部品

- 航空宇宙・防衛

- 船舶・鉄道

- その他の産業(エレクトロニクス、エネルギー・電力)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Blaser Swisslube AG

- BP p.l.c.

- Chem Arrow Corporation

- Chevron Corporation

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Kluber Lubrication SE

- LUKOIL

- MotulTech(Motul SA)

- Petro-Canada Lubricants Inc.

- PETRONAS Lubricants International

- PT Idemitsu Lube Techno Indonesia

- Quaker Houghton

- Shell plc

- Sinopec Lubricants Co.

- TotalEnergies

- Valvoline Global Operations

- Yushiro Chemical Industry Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日