工業用潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910454

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

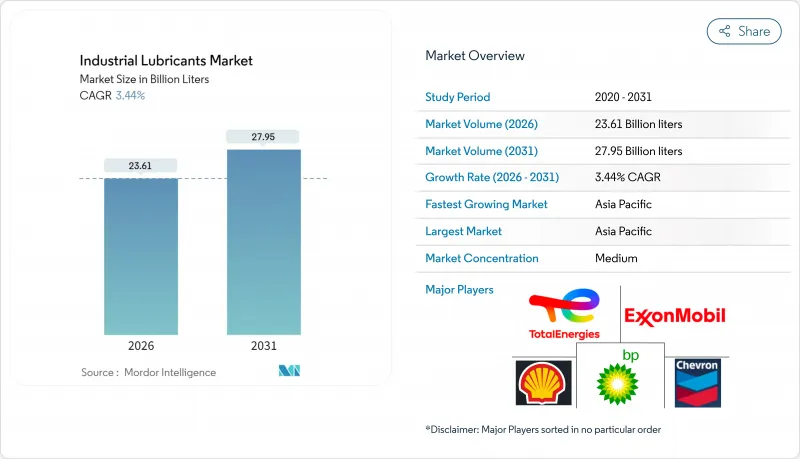

産業用潤滑油市場は、2025年の228億2,000万リットルから2026年には236億1,000万リットルへ成長し、2026年から2031年にかけてCAGR3.44%で推移し、2031年までに279億5,000万リットルに達すると予測されております。

この着実な成長軌道は、業界が大量販売型の商品から、設備稼働率とエネルギー効率を最大化する特注型潤滑油へと移行していることを示しています。風力タービンの急速な設置拡大とインダストリー4.0へのアップグレードにより、潤滑油の性能要件が従来の仕様を超えて拡大しており、合成系およびバイオベースの化学製品への需要を促進しています。アジア太平洋地域は、大規模な製造投資と高付加価値潤滑油マージンを獲得する統合製油所・石油化学コンビナートにより、現在の消費量を主導しています。世界中のメーカーも、環境規制の強化と予知保全の導入に対応し、PFASフリー添加剤や状態監視対応潤滑油の研究開発に注力しています。

世界の産業用潤滑油市場の動向と展望

風力タービン用ギアボックス潤滑油の需要急増

世界の風力発電の拡大に伴い、標準的な潤滑油では満たせない特殊なギアボックスオイルの需要が増加しています。中国の風力発電設備容量は2023年12月時点で440GWに達し、多くのタービン故障は潤滑不足に起因しています。耐摩耗剤や防食剤を強化した合成油は、サービス間隔を6ヶ月から3年に延長し、洋上メンテナンスコストを削減します。遠隔地のタービンではヘリコプターによる保守を最小限に抑える必要があるため、優れた水分離特性が不可欠です。開発業者は、広範囲の温度変動下でも粘度を保持し、強風時の過酷な条件下でも数メガワット級のギアセットを保護するISO VG 320~460のPAOブレンドを指定するケースが増加しています。15MWの洋上風力タービン1基あたり、1回のサービスサイクルで800リットル以上を消費する可能性があるため、産業用潤滑油市場はユニット定格の大型化による直接的な需要増が見込まれます。

産業オートメーションとインダストリー4.0における潤滑油使用量の増加

スマートファクトリーでは、高温かつ高速で稼働する精密機器が導入されており、粘度許容範囲が狭くセンサー干渉がほとんどない潤滑油が求められます。自動潤滑システムはリアルタイム分析に基づき投与量を制御し、消費量を30~40%削減しながら稼働率を向上させます。磁気プラグや赤外線デブリ監視装置に曝露された際にも摩擦学的安定性を維持する必要があるため、添加剤の溶解性と金属イオン含有量は厳密に規定されています。人工知能プラットフォームは振動・温度データを読み取り、配合推奨を動的に調整するようになりました。これによりサプライヤーは現場カスタマイズ可能なモジュール式添加剤パッケージの開発を迫られており、こうした進展が工業用潤滑油市場におけるプレミアム合成油・ハイブリッド製品への長期的なミックスシフトを加速させています。

廃油・漏出規制の強化

EUおよび米国複数州におけるPFAS段階的廃止義務により、配合技術者は従来製品の再設計を迫られています。代替化学物質の認証取得は市場投入までの時間を遅らせ、研究開発予算を膨らませます。ユーザーレベルでは、回収システムが製造から廃棄までの全工程におけるトレーサビリティを文書化する必要が生じ、廃棄コストと貯蔵設備への資本支出が増加しています。流出防止指令により二重壁タンクやリアルタイム漏洩警報装置が義務付けられ、小規模工場のインフラコストが増加しています。こうした障壁は短期的な需要を抑制する一方、工業用潤滑油市場において規制適合かつ高利益率の配合剤に新たなニッチを開拓する機会も生み出しています。

セグメント分析

エンジンオイルは2025年売上高の23.29%を占め、重工業分野の重要発電機や固定式コンプレッサーを保護しています。このシェアは、従来型エンジンに対応する単一粘度SAE 40や15W-40多粘度油を好む、根強い保守慣行を反映しています。しかしながら、OEMメーカーが交換間隔の長いガスエンジンへ移行するにつれ、需要は頭打ち状態にあります。一方、油圧・変速機油は、ロボット工学、射出成形機、風力タービンピッチシステムの拡大に伴い、3.92%のCAGRで成長が見込まれます。金属加工油はアジア太平洋地域の工作機械投資の恩恵を受け、イオン液体切削油は鉱物油基準品よりも長い工具寿命を実現します。

二硫化モリブデンとグラファイトを配合した合成グリースは、200℃のキルン排出口に曝される極圧軸受分野でシェアを拡大中です。一方、プロセスオイルの需要は中国・インド・米国における石油化学プラントのボトルネック解消に直結しています。新興の電動機冷却油は、機械プロファイルの進化が産業用潤滑油市場を絶えず再構築する実例を示しています。

産業用潤滑油市場レポートは、製品タイプ別(エンジンオイル、油圧・変速機油、金属加工油など)、エンドユーザー産業別(発電、重機、食品飲料加工、冶金・金属加工、化学・プロセス産業、その他産業)、地域別(アジア太平洋、北米など)に分類されています。市場予測は数量(リットル)単位で提供されます。

地域別分析

アジア太平洋地域は2025年の数量ベースで46.88%を占め、2031年までCAGR3.61%で推移すると予測されています。中国では化学製品を統合することで潤滑油の利益率向上を図る精製業者が増加しています。インドは多額の外国投資を呼び込んでおり、ルブリゾール社は世界第2位の規模となる新オーランガバード工場に2億米ドルを投じる予定です。東南アジア諸国では工場移転や再生可能エネルギープロジェクトが歓迎され、油圧油・ギア油の需要を牽引しています。日本と韓国では精密製造業と厳しい省エネ目標により、合成油の普及率が平均を上回って推移しています。

北米と欧州では、PFASフリー配合と炭素関連効率向上に注力。米国はシェール由来原料を活用する一方、EV普及が従来型エンジンオイル需要を漸減させます。欧州はバイオ潤滑油推進政策を主導し、配合の急速な転換を促しています。カナダのオイルサンド採掘は高温潤滑油需要を継続させ、メキシコの自動車投資は現地需要を拡大させます。

中東・アフリカ地域は、基油供給を支える炭化水素抽出プロジェクトに依存し、化学品分野へ多角化を進めています。サウジアラビアにおけるリッチフル・ファラビ合弁の新規添加剤プラントは、地域混合業者向けの供給ラインを短縮する見込みです。南アフリカの深部採掘とナイジェリアの精製設備更新は、ニッチな機会を創出しています。南米では、ブラジルの石油化学産業におけるボトルネック解消やチリの銅鉱山拡張を背景に、局所的な高成長が見られます。これにより、工業用潤滑油市場サプライヤーにとって規模は小さいもの重要な販路としての役割が確固たるものとなるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 風力タービン用ギアボックス潤滑油の需要急増

- 産業オートメーションとインダストリー4.0における潤滑油使用量

- 合成油および半合成油の長寿命化への移行

- 鉱業・建設機械のフリート拡大

- 超低摩擦バイオ潤滑油に対する炭素価格設定の需要牽引効果

- 市場抑制要因

- 廃油および漏出に関する規制の強化

- 原油由来基油の価格変動性

- ドライ駆動電動モーターによる油需要の減少

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エンジンオイル

- 油圧・トランスミッションフルード

- 金属加工油剤

- 一般産業用オイル

- ギアオイル

- グリース

- プロセスオイル

- その他

- エンドユーザー業界別

- 発電

- 重機

- 食品・飲料加工

- 冶金および金属加工

- 化学・プロセス産業

- その他の産業(パルプ・製紙、海運など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- ベトナム

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AMSOIL Inc.

- Bharat Petroleum Corp. Ltd

- Blaser Swisslube AG

- BP p.l.c.(Castrol)

- Carl Bechem GmbH

- Chevron Corporation

- China National Petroleum Corporation(PetroChina)

- China Petroleum & Chemical Corp.(Sinopec)

- ENEOS Corporation

- Eni SpA

- Exxon Mobil Corporation

- FUCHS SE

- Gazprom Neft PJSC

- GS Caltex Corporation

- Gulf Oil International

- Hindustan Petroleum Corp. Ltd

- Idemitsu Kosan Co. Ltd

- Indian Oil Corporation Ltd.

- Kluber Lubrication

- LUKOIL

- Motul

- Petrobras

- Petronas Lubricants International

- Phillips 66 Company

- PT Pertamina(Persero)

- Repsol

- ROCOL

- ROSNEFT

- Shell plc

- TotalEnergies SE

- Valvoline Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日