デジタル戦場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Battlefield - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062336

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

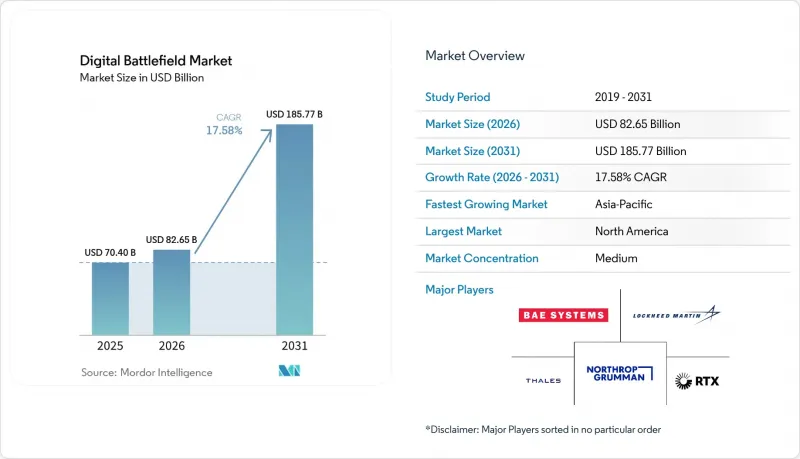

Mordor Intelligenceによると、デジタル戦場市場は2025年に704億米ドルと評価され、2026年の826億5,000万米ドルから2031年までに1,857億7,000万米ドルへと成長し、2026年から2031年までのCAGRは17.58%になると予測されています。

本レポートは、プラットフォーム(陸上、航空、海軍、宇宙)、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(人工知能(AI)およびビッグデータ分析など)、用途(戦闘プラットフォームなど)、エンドユーザー(陸軍、海軍、空軍)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデジタル戦場市場の動向と洞察

IoT対応センサーおよびデバイスの軍事分野における採用拡大

デジタル戦場市場は、戦術エッジにおけるセンサー密度の着実な増加から恩恵を受けています。『Discover Internet of Things』誌の査読付き調査によると、軍事用IoTの導入には、相互運用性、エネルギー管理、セキュリティ、およびネットワークの回復力を同時に解決することが不可欠であり、これにより、より高密度なセンサーメッシュが共通作戦状況(COP)を改善し、すべての指揮所を全面的に再設計することなく検知から対応までの時間を短縮するため、調達の方向性はより専門化された戦場用ハードウェアや安全なオンボーディングモデルへと向かっています。米国防総省(DoD)は、2025年7月のゼロトラスト覚書を通じてこの方向性を強化しました。この覚書は、コンプライアンス要件をIoTおよびエッジデバイスに明示的に拡大し、調達担当者にベンダー選定のためのより明確な基準を提供しています。こうしたセキュリティおよび相互運用性のルールが明確になるにつれ、デジタル戦場市場は、ウェアラブル機器、センサー、および接続された戦場ノードの導入における障壁の低減という恩恵を受けています。その結果、調達サイクルにおいては、戦術的な接続性やセンサーデータの取り込みが、単なる支援層ではなく、中核的な任務能力として扱われるようになってきています。

ネットワーク中心戦能力に向けた防衛予算の増加

デジタル戦場市場は、予算をネットワーク中心の戦争やデータ連携型作戦へとシフトさせている、より広範な再軍備サイクルによっても支えられています。米国では、2026会計年度の議会提出防衛資料において、C4I、宇宙システム、ミサイル警戒、および関連するデジタル能力への多額の予算配分が示されており、戦場のデジタル化が実験的な取り組みではなく、主流の防衛計画に組み込まれていることが確認されています。日本も2026年度予算要求において同様の方向性を示しており、領域横断的な作戦能力とスタンドオフ防衛が依然として中心的なテーマとなっています。フランスもまた、新たな防衛デジタル庁の設置や、サイバー・デジタルレジリエンスに対する公的支援の拡充を通じて、軍のデジタル基盤強化に乗り出しており、欧州のプログラムがより一元化され、迅速に実行されるようになっていることを示しています。これらの変化は重要な意味を持ちます。なぜなら、デジタル戦場市場は現在、従来の単独装備の更新というよりも、クラウドインフラ、データ管理、安全なソフトウェア運用に近接しているからです。これにより、関連サプライヤーの範囲が、防衛機器メーカーのみに留まらず、徐々に拡大しつつあります。

サイバーセキュリティの脆弱性とデータ漏洩リスク

より多くのデバイス、無線機、センサー、エッジプロセッサが共有ミッションネットワークに接続されるにつれ、デジタル戦場市場はより広範な攻撃対象領域を抱えることになります。また、フランスの「2026年から2030年までの国家サイバーセキュリティ戦略」では、報告およびレジリエンスに関する期待値が引き上げられており、これは同盟国の防衛プログラム全体で活動する請負業者に対して、より高いコンプライアンス義務が課されることを示唆しています。こうした圧力は、デジタル戦場市場における調達を遅らせる可能性があります。なぜなら、購入者は、広範な展開に先立ち、安全な更新経路、より強力な監査可能性、およびシステムの強化に関するさらなる証拠をますます要求するようになっているからです。その結果、需要が崩壊するわけではありませんが、実証から実戦運用に至るまでの道のりがより長く、より費用のかかるものとなります。

セグメント分析

2025年時点で、陸上プラットフォームは市場の43.35%を占め、デジタル戦場における最大のプラットフォーム群としての地位を維持しました。この地位は、部隊構成にすでに組み込まれている兵士用システム、車両指揮ノード、戦場用無線機、および地上検知装置の膨大な導入実績を反映しています。陸上プラットフォームが依然として中心的な位置を占めているのは、指揮、兵站、ISR、戦術通信の各分野において、陸軍部隊が依然として最も広範な運用需要を占めているためです。とはいえ、航空、海軍、宇宙の各プログラムが新たなデジタル支出のより大きな部分を占めるにつれ、プラットフォームの構成は多様化し始めています。

この急速な変化は宇宙分野で顕著であり、同セグメントは2031年までCAGR19.66%で成長すると予測されています。2026会計年度の米国防予算案には、宇宙関連の調達および研究開発費として340億米ドルが計上されました。デジタル戦場市場におけるこの分野は、地上ネットワークだけでは提供できない低遅延の中継、耐障害性の高いセンシング、および戦域全体にわたる接続性へのニーズによって牽引されています。防衛計画において、宇宙資産を単なる遠隔支援機能ではなく、運用データ伝送層として扱う傾向が強まっています。この変化により、陸上が依然として最大の導入基盤であるにもかかわらず、従来型の地上中心の支出の相対的な比重は引き続き低下していくでしょう。

2025年には、ハードウェアが構成要素価値の48.67%を占め、デジタル戦場市場において最大の構成要素グループとなりました。この優位性は、依然として、大規模に配備されなければならない無線機、コンピューティングモジュール、センサー、ディスプレイ、および任務用装備によって支えられています。また、オープンアーキテクチャは依然として、ソフトウェアをホストし、データを伝送し、軍事運用環境に耐えうる互換性のある物理ノードに依存しているため、ハードウェアは不可欠な存在であり続けています。とはいえ、購買行動における最大の変化は、単発の装備納入以外の分野で生じています。

サービス部門は2031年までCAGR20.43%で成長すると予測されており、デジタル戦場市場で最も急成長している構成要素となります。これは、プログラムのライフサイクル全体にわたるマネージドサポート、データ層の保守、サイバーコンプライアンス、ソフトウェア保守、および継続的なモデル更新への明確な移行を反映しています。ロッキード・マーティンのNGC2プロジェクトは、反復的な開発と現場からの継続的なフィードバックが、独立したプロトタイプ段階ではなく、日常的な納入プロセスの一部になりつつあることを示しています。同様の傾向は、ジェネラル・ダイナミクス・インフォメーション・テクノロジー社が獲得した9億8,800万米ドル規模の海軍C5ISR支援契約にも見られ、ここでは限定的なハードウェア納入よりも、長期にわたる支援が契約価値の大部分を占めています。実質的には、デジタル戦場産業は、ハードウェアの配備後も任務遂行態勢を維持するために、継続的なサービス契約への依存度を高めています。

地域別分析

2025年、北米は世界市場価値の32.78%を占め、デジタル戦場市場における最大の地域ブロックとしての地位を維持しました。同地域は、米国の防衛支出の規模、密集した請負業者基盤、そして同盟国の調達行動を形作る調達枠組みの恩恵を受けています。2026会計年度の議会防衛予算案は、C4I、宇宙、ミサイル警戒機能にわたる米国の支出の深さを示しており、これはプログラムの継続的な勢いを支えています。また、同地域はゼロトラストやプライベート5Gセキュリティの枠組みを通じて重要なベンダー基準を策定しており、これらは米国国外の認定基準にも影響を及ぼしています。

アジア太平洋地域は2031年までCAGR18.39%で拡大すると予測されており、デジタル戦場市場において最も成長の速い地域となる見込みです。この成長は、中国、インド、日本、韓国における大規模なデジタル化プログラムによって支えられており、AIを活用した指揮ツール、セキュアな通信、サイバー協力、ネットワーク化された作戦など、幅広い分野で需要が生じています。日本の2026年度防衛予算案では、クロスドメイン能力とスタンドオフ型デジタル接続性が引き続き重視されており、地域の軍事計画がより統合された戦場システムへと移行しているという見方が強まっています。インドと韓国も2026年、接続型作戦に関連するサイバー、イノベーション、先端技術分野を網羅した共同戦略ビジョンを通じて、防衛技術協力を拡大しました。

欧州、中東・アフリカは、デジタル戦場市場にとって依然として重要な成長地域です。欧州では、デジタル分野における権限の一元化が進み、同盟国間のプログラムにおける相互運用性がより重視されることで、防衛のデジタル化が加速しています。2026年4月に英国がロッキード・マーティン・スカンクワークスと実施した「バベル・フィッシュ」演習では、連合軍作戦において極めて重要な、F-35のデータを地上効果器指揮ネットワークと共有する点で、実用的な進展が見られました。南米は依然として地域別セグメントの中で最も規模が小さく、同地域における支出は、本格的なデジタル変革よりも、国境監視や海上ISRに集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム意思決定のためのAIおよびビッグデータ分析の進展

- IoT対応センサーおよびデバイスの軍事分野での採用拡大

- ネットワーク中心戦(NCW)能力に向けた防衛予算の増加

- 耐障害性の高い接続性を実現するための5G/SATCOMネットワークの拡大

- 戦闘シナリオシミュレーションへのデジタルツイン技術の導入

- 物流負担を軽減するためのエネルギー自律型エッジデバイスの需要

- 市場抑制要因

- サイバーセキュリティの脆弱性とデータ漏洩のリスク

- 従来のC4ISRシステムとの相互運用性の課題

- 自律的な致死的決定に関する倫理的・法的懸念

- 耐放射線性半導体のサプライチェーンにおける供給不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 陸上

- 航空

- 海軍

- 宇宙

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 人工知能(AI)およびビッグデータ分析

- モノのインターネット(IoT)とエッジコンピューティング

- 5G/SATCOM接続

- 拡張現実(AR)および仮想現実(VR)

- デジタルツインとシミュレーション

- 用途別

- 戦闘プラットフォーム

- 状況認識およびISR

- 指揮統制(C2)

- 物流および車両管理

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日