ベアリングアイソレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bearing Isolators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062329

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

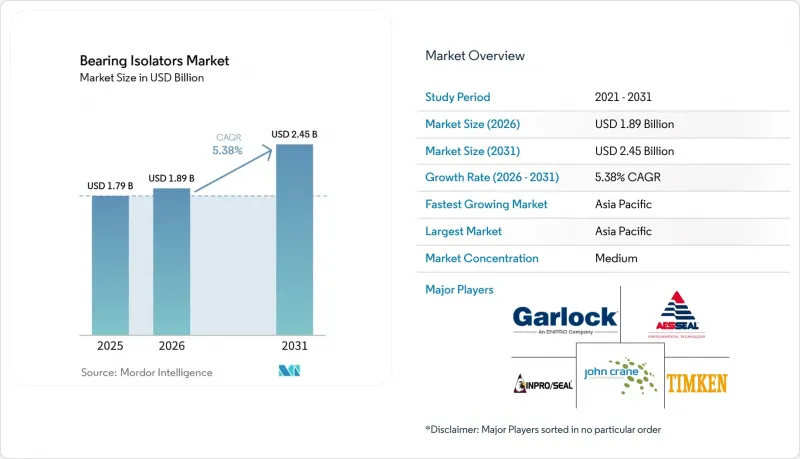

Mordor Intelligenceによると、ベアリングアイソレーターの市場規模は、2025年に17億9,000万米ドル、2026年に18億9,000万米ドルとなり、2031年までに24億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.38%で成長すると見込まれています。

本レポートは、タイプ別(非接触型ベアリングアイソレーターなど)、素材別(金属(青銅、ステンレス、アルミニウム)など)、用途別(ポンプ、モーターなど)、エンドユーザー産業別(石油・ガス、化学・石油化学など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のベアリングアイソレーター市場の動向と洞察

メンテナンスフリーのベアリング保護に対する需要の高まり

産業用購入者は現在、総所有コストを優先しています。リープヘル(Liebherr)の2024年型固体潤滑システムは、再給油なしで10~15年の耐用年数を実現するという期待を打ち出しました。これに続き、アームストロング(Armstrong)は2025年に、永久シールとNSF/ANSI 61準拠を組み合わせたサーキュレーターを発売し、この価値提案をさらに裏付けました。300米ドルの非接触アイソレーターは、1万5,000米ドルのコストがかかるポンプの分解を回避し、最初の故障回避で元が取れます。シェフラー社が2025年に発売した誘導加熱ツールにより、作業員は計画停電中にアイソレーターを取り付けることができ、ダウンタイムを半減させることができます。サービス中断により1日あたり5万米ドルの罰金に直面している水処理事業者は、そのため、ラビリンス式または磁気式を標準化しています。

設備の稼働時間と信頼性に対する要求の高まり

デジタルツインの導入はさらに進んでいます。シーメンス・エナジーのOmniviseスイートは、2025年にベアリングハウジングの振動データの取り込みを開始し、シール面の摩耗を90日前に予測することで、強制停止を40%削減しました。電力購入契約(PPA)の違約条項により、500MWの発電所において稼働率が1%低下するごとに、200万米ドルの収益損失が生じることになります。2025年半ばに発売されたジョン・クレーン社のType 93AX同軸シールは、0.5mmを超える軸の振れに対して接触圧力を維持し、そうでなければタービンのトリップを引き起こすような漏れを防止します。EASA(欧州航空安全機関)の2024年の調査によると、グリースの過剰塗布が電動機の故障の36%の原因となっており、グリースフリーのアイソレーターへの移行が加速しています。

接触シールとの比較における初期コストの高さ

非接触型ベアリングアイソレーターは、通常、エラストマー製リップシールに比べて3~5倍の価格差があります。この価格差は、総所有コスト(TCO)の面で優れているにもかかわらず、コスト制約のある市場における調達チームにとっては正当化が難しいものです。100 HPモーター用の青銅製ラビリンスアイソレーターの小売価格は250~350米ドルであるのに対し、ニトリル製リップシールは60~80米ドルであり、190~270米ドルの初期費用差が生じており、これを正当化するには数年にわたる投資回収モデルの構築が必要となります。2025年以降、180米ドルで販売されているティムケンの「EcoTurn」はこの価格差を縮めていますが、調達部門と保守部門の間でインセンティブが分かれているため、インドや東南アジアでの導入は依然として遅れています。

セグメント分析

非接触型ラビリンス構造は、2025年時点でもベアリングアイソレーター市場の46.89%を占めていますが、現在は主にポンプや標準速度モーター向けに提供されています。汚染下でのリップシールの性能低下をより厳しく規定するISO 16281:2025への準拠が、磁気式への移行を加速させています。磁気式構造は、予測期間(2026年~2031年)においてCAGR5.90%で進展しており、摩耗ゼロが求められる高速タービンにおいてますます好まれるようになっています。複合サイクルガスタービン事業者からは、Isomag社のハイブリッドセラミックモデルにより、点検間隔が60,000時間に延長されたとの報告があります。

ラビリンス型、スパイラル溝型、およびその他の特殊なニッチ製品は、磁性流体やエラストマーが極限環境に耐えられない極低温ポンプや海底駆動装置において、依然として不可欠です。軸の偏心が生じやすい場合、John Crane社の8628VLのようなハイブリッドOリングとPTFEを組み合わせた設計は、1.0 mmの振れを許容し、適用可能な設置範囲を広げています。

2025年のベアリングアイソレーター市場規模において、金属製(青銅、ステンレス、アルミニウム)の設計が50.87%のシェアを占め、腐食性の強い石油・ガス業界や製薬業界の洗浄環境では、青銅とステンレス鋼が主導的な役割を果たしています。しかし、複合/ハイブリッド材料セグメントは、予測期間(2026年~2031年)において6.34%の成長軌道に乗っています。PEEK強化PTFEは、2025年の実験室試験において摩耗を60%低減し、ナセルの軽量化がキロワット当たりのコスト削減につながる風力タービンでの採用を加速させています。

ポリマー化学がさらに成熟するまでは、サワーガスや硫酸にさらされる環境では、青銅が引き続き標準的な選択肢となるでしょう。ステンレス316Lは、パーカー・ハニフィン社が150°Cの蒸気滅菌サイクルに耐えるFDA(米国食品医薬品局)準拠の製品を発売したことで、勢いを増しています。青銅より65%軽量なアルミニウムは、現在、天井設置型HVACの改修において、より重いユニットに取って代わっています。

地域別分析

アジア太平洋地域は2025年にベアリングアイソレーター市場シェアの40.78%を占め、2031年まで年率6.39%で成長する見込みです。2024年の中国のモーター生産台数18億台は、OEM(相手先ブランド製造)および改修需要の両方を牽引しています。インドにおける機械輸入の22%増およびASEANへの2,260億米ドルのFDI(外国直接投資)の波は、設計段階でのアイソレーター仕様の傾向を強めています。日本と韓国におけるISO 17956:2025の採用は、接触式シールをさらに不利な立場に追い込み、地域的な移行を加速させています。

北米では、OSHAの2025年ガード規制により、食品・製薬工場においてリップシールの代わりにNSF H1認定のアイソレーターへの切り替えが進んでいます。カナダのオイルサンドでの試験では、VBMagの導入後、ベアリングの交換頻度が80%減少しました。メキシコでのニアショアリングは、クリーンルーム組立コンベア向けのラビリンスシール需要を後押ししています。

2025年の欧州における市場シェアは、洋上風力発電の普及によって支えられました。System Seals社の複合ユニットは、現在、北海の新規風力タービンの60%に採用されています。改正された2006/42/EC指令における高速トリガーレベルの引き上げは、ドイツとフランス全土でのアップグレードを促進しています。ロシアでは、サプライチェーンの断絶を背景に、自社設計への転換が進んでいます。南米および中東・アフリカ(MEA)地域の合計シェアは10%未満ですが、鉱業、石油化学、海水淡水化の各分野で局所的な需要が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- メンテナンスフリーのベアリング保護に対する需要の高まり

- 設備の稼働時間と信頼性に対する要求の高まり

- 新興市場における製造業および重工業の拡大

- 労働安全および機械に関する規制の強化

- VFDによるEDM損傷を防止するためのシャフト接地型ベアリングアイソレータの導入

- 再生可能エネルギー用タービンの軽量化改修に向けた積層造形複合材製アイソレーター

- 市場抑制要因

- 接触シールと比較した初期コストの高さ

- 高速または位置ずれのある用途における技術的限界

- OEMによる完全密閉型「メンテナンスフリー」モーターへの移行により、改修需要が減少しています

- 銅・ニッケル系合金の原材料価格の変動

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 非接触ベアリングアイソレーター

- ハイブリッド(接触型+非接触型)アイソレータ

- 磁気軸受アイソレーター

- ラビリンス/スパイラル溝/その他の特殊設計

- 素材別

- 金属(青銅、ステンレス、アルミニウム)

- 非金属(PTFE、UHMWPE、エラストマー)

- 複合材料/ハイブリッド材料

- 用途別

- ポンプ

- モーター

- ギアボックス

- 圧縮機

- ファンおよびブロワー

- タービン(蒸気、ガス、風力)

- その他の回転機器(コンベア、ミキサー、撹拌機)

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 発電

- 上水・下水処理

- 食品・飲料加工

- 医薬品・ライフサイエンス

- パルプ・紙

- 鉱業・金属

- 製造・産業用機械

- 船舶、輸送、およびHVAC

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、製品発売)

- 市場シェア・ランキング分析

- 企業プロファイル

- ABB

- Advanced Sealing International

- AESSEAL

- EagleBurgmann

- Flowserve Corporation

- Freudenberg Sealing Technologies

- Garlock(Enpro Inc.)

- Huhnseal AB

- Inpro/Seal

- ISOMAG Corporation

- John Crane

- NSK Ltd.

- Parker Hannifin Corp

- Schaeffler India Limited

- SEPCO Inc.

- SKF Group

- The Timken Company

- Trelleborg Marine and Infrastructure

- Trico Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日