超高純度炭化ケイ素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ultra High Purity Silicon Carbide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062327

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

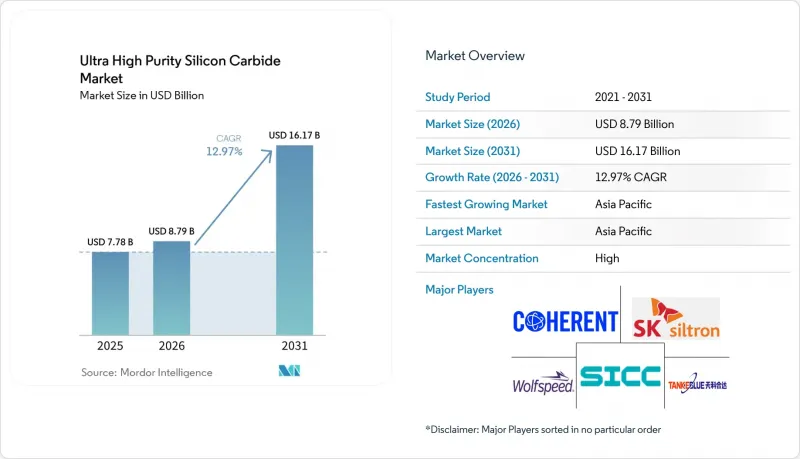

Mordor Intelligenceによると、超高純度炭化ケイ素の市場規模は2025年に77億8,000万米ドルと評価され、2026年の87億9,000万米ドルから2031年までに161億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.97%となる見込みです。

本レポートは、純度レベル(99.9999%以上(6N)、99. 999%以上(5N)など)、形態(粉末など)、用途(パワーエレクトロニクスなど)、エンドユーザー産業(自動車、再生可能エネルギーなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の超高純度炭化ケイ素市場の動向と洞察

EV用トラクションインバータおよび車載充電器

自動車メーカーは、シリコンに比べて5%~10%の効率向上を実現し、バッテリーパックの大型化なしに航続距離を延伸するため、駆動用インバーターにSiC MOSFETを標準化しています。最大200°Cまでの接合部温度により、冷却システムの質量を半減させ、インバーターを電動モーターのハウジング内に統合することが可能になります。オンセミ(Onsemi)とボルグワーナー(BorgWarner)の間で締結された、総額10億米ドルを超える生涯収益契約は、SiCの主流化を裏付けています。現在、三相22kWの車載充電器では、SiCの高周波スイッチングを活用して磁気部品の体積を40%削減しており、バッテリー容量が100kWhを超える中で重要な成果となっています。中国では2025年に800V EVが120万台を突破し、そのインバーターの80%以上をSiCが占めることで、堅調な需要基盤が形成されています。

グリッド規模および商用太陽光発電用インバータ

SiCトポロジーは、シリコンの98.0%に対し99.1%のピーク効率を実現します。これは絶対値で1ポイントの向上であり、60GWの設置量あたり年間600MWの追加発電量に相当します。フラウンホーファー研究所の250kWデモ機はインバーターの体積を40%削減し、重量制限のある構造物への屋上設置を可能にしました。高効率化により、日射量の多い地域では投資回収期間が最大9ヶ月短縮され、インドや中東での導入が促進されています。EUが資金提供するSiC4GRIDプロジェクトは、2027年に北海の風力発電所で導入される中電圧コンバータに1,500万ユーロ(1,696万米ドル)を割り当てました。Kaco社の100kWおよび125kW SiC製品は、すでに急成長している分散型発電のニッチ市場をリードしています。

高純度化と結晶成長のコスト

200mmの結晶インゴット1個につき、2,300°Cでの物理気相成長に7~10日を要し、最大20MWhの電力と高価な超高純度アルゴンを消費します。その結果、400~600米ドルの基板が製造されますが、これは50~80米ドルのシリコンと比較して5倍から10倍のコスト増となります。エピタキシー工程では、ウエハー1枚あたりさらに150~200米ドルのコストがかかります。中国のサプライヤーは、規模の経済と安価な労働力を活用して、2023年から2025年にかけて価格を40%引き下げており、既存メーカーに対し300mmへの移行を加速させるよう圧力をかけています。

セグメント分析

純度99.99999%以上(7N+)のセグメントは、予測期間(2026年~2031年)においてCAGR13.68%を記録する見込みであり、2025年に超高純度炭化ケイ素市場の48.04%を占めていた純度99.9999%以上(6N)のセグメントを凌駕することになります。需要は、1,200 Vおよび1,700 Vの自動車用インバータ、ならびに3,300 Vの太陽光発電用コンバータから生じており、これらには1 ppb未満の不純物レベルが求められています。インフィニオンのCoolSiC Gen2は7N+基板のみを採用している一方、コヒーレント社は10 kV AIデータセンター用パワーモジュール向けに厚膜エピタキシー7N+ウエハーを投入しました。5N材料は従来のLEDや研磨用途においてニッチな地位を維持していますが、デバイスメーカー各社は、高電圧ロードマップの将来性を確保するため、7N+の供給契約を締結しています。

コスト面での配慮から、6N基板は主流の650V~1,200V EV駆動用途において依然として重要な位置を占めています。ROHMの第5世代MOSFETは、6N基板を使用した7mm×7mmのダイで1.0mΩのオン抵抗を実現し、最大175°Cまでの熱設計要件を満たしています。長期的には、歩留まりの向上とウエハー径の拡大によりコスト差が縮小し、中電圧クラスにおいても7N+の採用が加速すると予想されます。

2025年時点でも、エピタキシャル4インチウエハーは超高純度炭化ケイ素市場の45.06%を占めていましたが、設備投資が200mmラインへとシフトするにつれ、6インチおよび8インチフォーマットがシェアを奪いつつあります。Resonac社の第3世代HGE-3Gエピタキシャルウエハーは2023年に量産を開始し、同社は2025年に初の200mmウエハーを出荷しました。主に研磨材やセラミックス向けの粉末は、依然として低成長の付随製品にとどまっています。

集積デバイスメーカー(IDM)が基板製造を自社内製化するにつれ、バルク結晶の生産量は13.92%の成長が見込まれています。STマイクロエレクトロニクスの50億ユーロ(56億5,000万米ドル)を投じたカターニア・キャンパスは、粉末からモジュールまでのモデルを体現するものであり、2033年までに週1万5,000枚のウエハー生産を目標としています。デンソーと富士電機の合弁会社は、2027年までにトヨタへ年間31万枚のウエハーを供給する予定であり、これはOEM各社が自社生産の結晶製造能力を強く求めていることを示しています。

地域別分析

アジア太平洋地域は2025年の売上高の52.67%を占め、予測期間(2026年~2031年)においてCAGR14.09%で推移する見込みです。日本は国内のSiC供給ラインを強化するため3,503億円(24億米ドル)の補助金を拠出しました。また、中国のTankeBlueとSICCは、価格競争力を高めることで、世界の基板生産量において大きなシェアを獲得しました。韓国はSiCの自給率20%を目指しており、連邦政府およびミシガン州のインセンティブを活用してSK Siltron CSSを支援し、2027年までに200mm生産能力を10倍に拡大する計画です。インドは依然としてデバイスパッケージング分野に限定されていますが、マレーシアのクリム拠点には、インフィニオンが拡張中の200mmファブがあります。

北米は、CHIPS法に基づくウルフスピード社のサイラーシティ工場への7億5,000万米ドルの助成金の恩恵を受けており、2030年までに国内生産能力を3倍に拡大する予定です。米国は2025年に世界の基板生産シェアで首位を占めましたが、300mmの研究開発では主導的な立場にあります。カナダとメキシコは小規模な組立拠点です。オンセミ社の韓国での拡張は北米の自動車顧客にサービスを提供し、二国間の供給安定性を強化しています。

欧州では、政府支援を受けたメガプロジェクトを通じて生産能力の統合が進んでいます。STマイクロエレクトロニクスは2025年に50億ユーロ(56億5,000万米ドル)を投じたカターニア・キャンパスを稼働させ、インフィニオンのドレスデン・スマートパワー・ファブはEUから10億ユーロ(16億5,000万米ドル)の資金援助を受けました。オンセミはチェコ共和国に、欧州初の完全統合型SiC生産ラインを建設中です。ROHMのSiCrystalは、2027年までにドイツでの生産能力を3倍に拡大する予定です。英国とフランスは設計ノウハウを提供していますが、ウエハーの生産量は限定的です。

南米および中東・アフリカは依然として貢献度が最も低く、上流の基板製造よりも下流の再生可能エネルギープロジェクトに重点を置いています。ブラジルのEVプログラムではSiCデバイスを輸入しており、中東の50GW規模の太陽光発電計画はインバーター需要を押し上げるはずですが、いずれの地域も高純度ブルーの生産能力については発表していません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV用トラクションインバータおよび車載充電器

- グリッド規模およびC&I向け再生可能エネルギー用インバータ

- 800V車アーキテクチャによる需要の急増

- SiCウエハー工場に対する政府の国内誘致優遇措置

- 300 mm SiCブールの技術的進展により、7 Nの歩留まりが向上

- 市場抑制要因

- 高純度化および結晶成長コスト

- 超純度原料の供給が限られている

- 基底面転位によるウエハー歩留まりの低下

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 純度別

- 99.999%以上(5N)

- 99.9999%以上(6N)

- 99.99999%以上(7 N+)

- 形態別

- バルク結晶

- エピタキシャルウエハー(4インチ)

- エピタキシャルウエハー(6インチおよび8インチ)

- パウダー

- 用途別

- パワーエレクトロニクス

- 半導体(ディスクリートおよびIC)

- LEDおよびオプトエレクトロニクス

- 太陽光発電

- ハイテクセラミックスおよびその他

- エンドユーザー産業別

- 自動車

- 再生可能エネルギー

- 通信および5G

- 家庭用電子機器

- 防衛・航空宇宙

- 産業およびその他

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 5N Plus

- Coherent Corp.

- CoorsTek Inc.

- Entegris

- Fujimi Corporation

- Infineon Technologies AG

- Nippon Steel Corporation

- Resonac Holdings Corporation

- ROHM Co., Ltd.

- Semiconductor Components Industries, LLC

- SiCrystal GmbH

- SICC Co., Ltd.

- SK Siltron CSS

- STMicroelectronics

- TankeBlue Co., Ltd.

- Tokai Carbon Co., Ltd.

- Washington Mills

- Wolfspeed, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日