炭化ケイ素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Carbide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937328

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

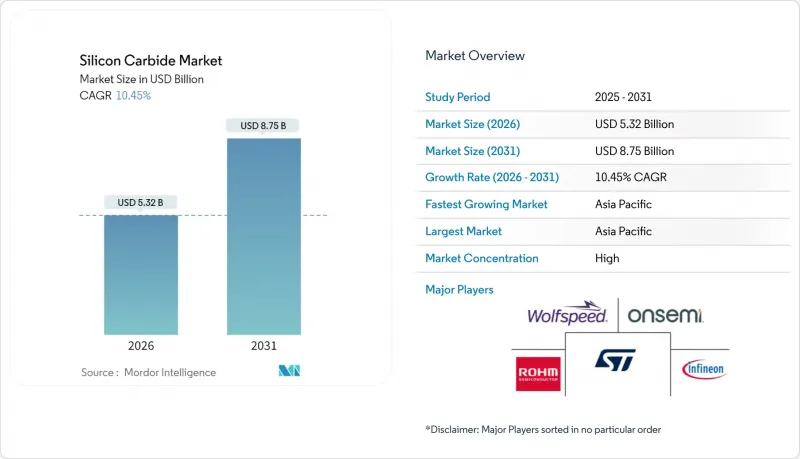

2026年の炭化ケイ素市場規模は53億2,000万米ドルと推定され、2025年の48億2,000万米ドルから成長し、2031年には87億5,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は10.45%となる見込みです。

この成長の勢いは、200mmウエハーへの移行に端を発しています。インフィニオン社が2025年2月に初めて実現したこの技術は、基板あたりのチップ生産量をほぼ倍増させ、単価を低減させます。電気自動車(EV)メーカーの800Vアーキテクチャへの移行、再生可能エネルギー用インバーターの98%効率化追求、データセンター運営者の冷却コスト25~40%削減目標が、需要拡大をさらに加速させています。政府の支援策が成長を加速させています。米国のCHIPS法ではWolfspeed社のノースカロライナ工場に7億5,000万米ドルが交付され、欧州のチップス法ではSTマイクロエレクトロニクス社のイタリア工場に50億ユーロが配分され、地域の供給安全保障が強化されました。アジア太平洋地域は規模の優位性を維持していますが、西側諸国の主権確保に向けた取り組みがサプライチェーンの地図を再構築しつつあります。一方、量子フォトニクス研究が、パワーエレクトロニクス以外の新たな分野で炭化ケイ素市場の可能性を開いています。

世界の炭化ケイ素市場の動向と洞察

パワーエレクトロニクス分野における需要急増

自動車メーカー各社が800V駆動システムへ移行する中、オンセミのEliteSiC M3eファミリーが示すように、100kHz超のスイッチングが可能なSiC MOSFETが要求されています。同製品は従来ノード比でターンオフ損失を半減させます。インフィニオンの1200V CoolSiCデバイスは、追加絶縁なしで900V超の充電器動作を可能にし、EVプラットフォームの普及を加速しています。データセンター事業者からは、SiCベースの整流器が変換効率を98%まで向上させた結果、冷却コストが25~40%削減されたとの報告が寄せられています。これらの使用事例が相まって、2050年までにウエハー需要はシリコン基板と同等水準に達すると予測されます。産業用モーター駆動装置、鉄道牽引システム、サーバー電源装置が、高周波領域でシリコンIGBTを凌駕するワイドバンドギャップソリューションへ移行するにつれ、炭化ケイ素市場の拡大は継続しています。

再生可能エネルギー分野における利用拡大

フラウンホーファーISEの3.3kV SiCトランジスタは、中電圧グリッドに直接接続可能な98.4%効率の太陽光インバーターを実現し、大型変圧器を不要とします。太陽光発電設備ではシリコンダイオード比でシステム効率が2%向上し、エネルギー損失が70%低減。風力タービンではSiCの熱伝導性を活用し、追加冷却なしで200℃のローター側温度に対応します。SiCを基盤とした双方向コンバータは、需要ピーク時にネットワークを安定化するV2G(車両から電力網へ)スキームを支えます。分散型発電を義務付ける欧州の政策枠組みは、高性能インバータへの需要を加速させ、炭化ケイ素市場の長期的な成長勢いを維持しています。

変動する原材料コスト

ウエハー原料費はSiCデバイスコストの55~70%を占めます。エネルギー集約型のエイチェソン法は2,000℃以上で稼働し、1kgあたり10.5~13kWhを消費するため、電力価格の高騰が直接現金コストに反映されます。2024年にはロシア・ウクライナ情勢による供給混乱で原料調達が逼迫し、中国の環境規制により世界の金属シリコン生産量の70%が定期的に停止しています。200mm結晶への大型化には新たな炉とCVD反応器が必要となり、資本負担が増大します。Susteon社のパイロットリサイクル技術はメタン熱分解により原料コストをkg当たり10~20米ドルに抑え、CO2排出量を75%削減すると見込まれますが、商業化には数年を要する見込みです。

セグメント分析

黒色SiCは製造コストの低さと研磨材・耐火物・冶金添加剤への適性から、2025年収益の41.56%を占めました。黒色グレードの炭化ケイ素市場規模は、規模の経済を実現する大型アチェソン炉の恩恵を受けています。グリーンSiCは生産量は少ないもの、パワーデバイスや量子フォトニクス工場からの高純度需要増加に伴い、13.05%という最高CAGRを記録しています。STマイクロエレクトロニクスがノルシェーピング工場で200mmグリーンSiCウエハーへ移行したことで、スライス当たりのダイ生産量がほぼ倍増し、スケールアップのメリットが示されました。

デバイスメーカーはグリーンSiCにプレミアムを支払います。これは欠陥密度が低いことでチップ歩留まりが向上し、フィールドサービスにおける平均故障間隔(MTBF)が延長されるためです。電気自動車(EV)や再生可能エネルギー用インバーターの普及に伴い、生産学習曲線によりブラックSiCとの価格差が縮小すると予測され、炭化ケイ素市場内の潜在収益基盤が拡大します。特殊な冶金・セラミック変種は、耐酸化性や耐熱衝撃安定性を重視する石油化学、航空宇宙、防衛分野のニッチ市場に対応し、単一セグメントの変動リスクを緩和する堅牢な製品ラインを支えています。

本「炭化ケイ素レポート」は、製品タイプ別(ブラックSiC、グリーンSiC、その他製品)、用途別(鉄鋼製造、エネルギー、自動車、航空宇宙・防衛、電子・半導体、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界収益の52.12%を占め、11.96%のCAGRで拡大しています。これは広東天宇半導体や漢天科技など、中国で進行中の28のウエハープロジェクトに支えられています。韓国のIDM企業は現代自動車や起亜自動車向けにSiCプロセスノードを追加し、台湾のファウンダリクラスターはファブレス半導体メーカーに柔軟な生産能力を提供しています。インドは、RIRパワーエレクトロニクス社がオディシャ州に6億2,000万米ドルを投資し、国内初の専用ラインを建設したことで、炭化ケイ素市場に参入しました。

北米ではCHIPS法による527億米ドルの優遇措置が結晶成長からモジュール組立までをカバー。ウルフスピードのノースカロライナ工場は世界最大級のSiC材料施設となり、ボッシュのカリフォルニア工場では2026年自動車プログラム向け200mmウエハーの生産準備が進みます。テスラとGMが地域需要を支え、カナダは高純度石英原料を供給、メキシコでは組立クラスターが発展しています。

欧州では430億ユーロ(約502億3,000万米ドル)規模の欧州版チップス法により、2030年までに大陸の半導体シェア倍増を目指します。インフィニオンはコスト効率化のため、オーストリアのフロントエンド生産能力をマレーシアのバックエンドラインで補完。フォルクスワーゲン、BMW、ステランティスは複数年にわたるオフテイク契約を締結しています。中東・アフリカの小規模市場では、ユーティリティ規模の太陽光発電所や石油化学ヒーター向けにSiCデバイスを輸入しており、供給は欧州・アジアのOEMメーカーに依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パワーエレクトロニクス分野における需要急増

- 再生可能エネルギー分野における利用拡大

- 極限温度機器におけるSiCセラミックスの急速な採用

- ワイドバンドギャップ半導体製造工場に対する政府の優遇措置

- 航空宇宙・防衛産業における利用拡大

- 市場抑制要因

- 原材料コストの変動

- 代替品の入手可能性

- SiC研削プラントに対する厳しい粒子状物質排出規制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ブラック炭化ケイ素

- グリーン炭化ケイ素

- その他の製品(冶金用グレードSiCなど)

- 用途別

- 鉄鋼製造

- エネルギー

- 自動車

- 航空宇宙・防衛

- 電子機器および半導体

- その他の用途(工業製造、研磨材・セラミックスなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- マレーシア

- フィリピン

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Blasch Precision Ceramics, Inc.

- Christy Refactories

- CoorsTek Inc.

- CUMI EMD.

- Elkem ASA

- ESD-SIC

- Imerys

- Infineon Technologies AG

- Kymera International

- Morgan Advanced Materials

- Navarro SiC

- NGK INSULATORS, LTD.

- ROHM Co., Ltd.

- Saint-Gobain

- Schunk Ingenieurkeramik

- Semiconductor Components Industries, LLC

- Semiconductor Components Industries, LLC(onsemi)

- STMicroelectronics

- Tateho Chemical

- Washington Mills

- Wolfspeed, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日