東南アジアの自動車販売店:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South East Asia Automotive Dealership - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062315

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

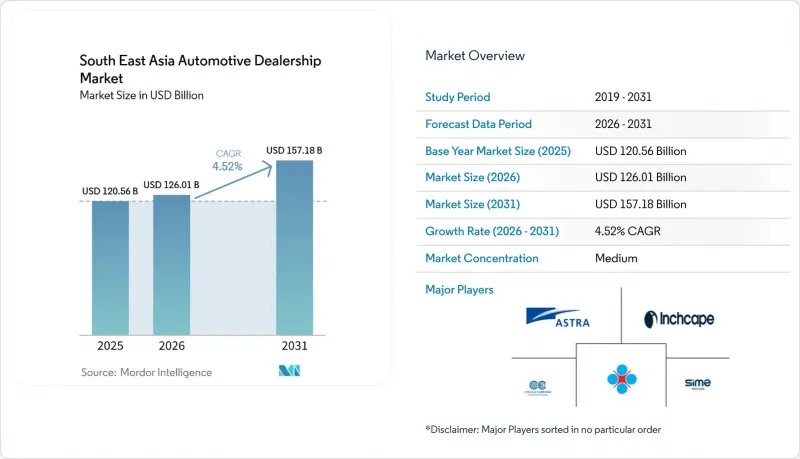

Mordor Intelligenceによると、東南アジアの自動車販売店市場規模は、2025年の1,205億6,000万米ドルから2026年には1,260億1,000万米ドルへと拡大し、2031年までに1,571億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)においてCAGR4.52%で成長すると見込まれています。

本レポートは、タイプ別(新車販売店、中古車販売店、部品・サービス、その他)、小売業者別(フランチャイズ小売業者、非フランチャイズ小売業者)、車種別(乗用車、その他)、駆動方式別(内燃機関車、電気自動車)、および国別(インドネシア、タイ、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

東南アジアの自動車販売店市場の動向とインサイト

インドネシア、タイ、ベトナムにおける新車需要の急増

これら3つの市場における新車登録台数の合計は相当な規模に達しており、ディーラーグループは新たな販売拠点や整備工場の開設を正当化できるようになりました。インドネシアのコングロマリットであるIndomobilは、ジャカルタ、バンドン、スラバヤでの存在感を高めるため、追加の立地を検討しています。一方、ベトナムのTHACOは、顧客にとってメンテナンスサービスをより便利にするため、地方にショールームを開設しています。タイでは、公共インフラへの支出により商用車の堅調な販売見通しが後押しされており、これが軽トラックの需要をさらに刺激しています。ディーラーの金融部門は、パンデミック中に購入を先送りしていた初回購入者に対し、低頭金プランとメーカーによるキャッシュバックを組み合わせた特典を提供して誘引しています。これらの要因が相まって、来店客数を増やすだけでなく、車両購入を検討する初期段階におけるオンライン・コンフィギュレーターの影響力の高まりも浮き彫りにしています。

急速なデジタル小売化とオムニチャネルの購買プロセス

消費者は今や、価格の透明性、バーチャル車両内覧、自宅での試乗を期待しており、東南アジアの自動車ディーラー市場は、アプリやショールームのタブレット端末を通じて在庫を完全に可視化する方向へと向かっています。トヨタ・フィリピンのエンドツーエンドのSAP導入により、見積もり時間が短縮され、部品の在庫状況が同期されることで、成約率とサービス継続率が向上しています。GACとGrabのようなパートナーシップは、ライドシェアリングのデータをコックピットインターフェースに統合しており、車両稼働時間を管理するディーラーにとって将来のサブスクリプション収益の可能性を示唆しています。VinFastのウェブポータルでは、数分以内に90%の融資承認が可能であり、ローン処理速度における競争のハードルを引き上げています。「クリック・トゥ・バイ」の購買プロセスを採用するディーラーは、在庫決定の指針となる閲覧行動データを収集できますが、一方で、来店客に依存する従来の販売店は、デジタルネイティブな競合他社にシェアを奪われています。

マルチブランドショールームにおける多額の設備投資と運転資金の需要

EV充電器、デジタルスクリーン、認定整備工場を統合した旗艦店は、1,000万米ドルを超える場合もあり、ディーラーのレバレッジ比率を圧迫します。ペロドゥアの資本計画は、特に生産、小売、サービスへの投資が重なる場合、キャッシュアウトフローの予測困難さを浮き彫りにしています。車種の増加に伴い、即時の納車期待に応えるために在庫を深く確保する必要が生じ、在庫保有コストは必然的に高騰します。OEMの共同投資プログラムを利用できない小規模な独立事業体は、しばしば大手グループに吸収され、業界の再編を加速させています。一方、グリーンファイナンスやベンダー管理在庫(VMI)プログラムへのアクセスは、ネットワーク拡大のスピードに影響を与える重要な差別化要因として浮上しています。

セグメント分析

東南アジアの自動車販売店市場において、新車販売店の市場規模は2025年に55.33%を占め、2031年までCAGR6.12%で成長すると予測されています。OEM各社はEV展開においてこれらのチャネルを優先しており、投資回収期間を短縮する共同出資による充電器設置を提供しています。ジャカルタにオープンしたBMWの新店舗では、デジタルコンフィギュレーターやラウンジスペースを導入し、ブランドのストーリーテリングを強化しています。バッテリー式電気自動車(BEV)の人気が高まるにつれ、在庫は粗利益率の高いモデルへとシフトしています。この調整は、オンラインによる価格透明化がもたらす価格下落圧力を緩和するのに役立っています。

中古車事業は、市場が細分化されているもの、依然として収益性の高い市場です。各プラットフォームは、AIを活用した査定を行い、従来の物理的な販売スペースの容量を超える拡大を図っています。ディーラーグループは保険会社とも提携し、延長保証のセット販売を行っています。中古車購入に紐づく金融・保険商品は追加収益を生み出し、車両販売における利益率の低下を相殺しています。さらに、新車ディーラーは隣接する認定中古車販売場を運営するケースが増えています。このアプローチにより、下取り車を迅速に再販することが可能となり、独立系ECマーケットプレースへの販売機会の流出リスクを低減できます。

2025年時点で、フランチャイズ小売業者は東南アジアの自動車販売市場シェアの64.47%を占めており、2031年までCAGR6.21%で成長すると予測されています。これは、EV充電器やソフトウェア更新ゾーンを備えたブランド基準に準拠した環境を整備するという、OEM各社の取り組みを裏付けるものです。マルチブランド販売店はブランドごとの設備投資を削減でき、地域の複合企業は中央集約型の部品倉庫を活用して、より少ない在庫で数十のブランドをサポートしています。デジタル統合により、顧客はシングルサインオンでウェブサイトからショールーム、サービスベイへとシームレスに移動でき、顧客維持率の向上につながっています。

独立系ディーラーは、特に中古車分野において、機動力と価格競争力に優れています。Carsomeの収益性における画期的な成果は、フランチャイズ運営者に、同社の7日間買い戻し保証に追随するよう圧力をかけています。フランチャイズに属さない販売店は、フランチャイズのカタログから除外されたニッチな輸入車や高性能モデルに軸足を移すことがよくあります。代理店販売モデルが普及するにつれ、フランチャイズグループはサービス中心のビジネスへと変貌し、取引の管理権を譲り渡す一方で、引き渡しやメンテナンスの対価をOEMから徴収するようになる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドネシア、タイ、ベトナムにおける新車需要の急増

- 急速なデジタル小売とオムニチャネルの購買プロセス

- OEM系ディーラーグループによるアフターサービス(部品・サービス)事業の拡大

- 中古車プラットフォームとクラシファイドサイトの急成長

- 政府のインセンティブによるEV専売ディーラー形式の推進

- 中古車の越境流通に向けたASEANのグレーマーケット自由化

- 市場抑制要因

- マルチブランドショールームにおける多額の設備投資および運転資金の需要

- 世界の自動車メーカーによる消費者向けオンライン販売のパイロット事業

- マレーシアおよびタイにおける中古車の輸入割当・関税の不確実性

- 認定EV技術者および診断ツールの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 新車販売店

- 中古車販売店

- 部品およびサービス

- 金融・保険

- 販売チャネル別

- フランチャイズ小売業者

- フランチャイズ以外の小売業者

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 推進力別

- 内燃機関車

- 電気自動車

- 国別

- インドネシア

- タイ

- マレーシア

- フィリピン

- ベトナム

- シンガポール

- その他の東南アジア諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Astra International Tbk

- Sime Darby Motors

- Cycle and Carriage(Jardine Matheson)

- Tan Chong Motor Holdings Berhad

- Inchcape plc

- Naza Automotive Group

- PT Indomobil Sukses Internasional Tbk

- Hasjrat Abadi

- VinFast Trading and Production

- Truong Hai Auto(THACO)

- TC Subaru(Singapore)

- Honda Cars Thailand

- Bermaz Auto Berhad

- UMW Toyota Motor Malaysia

- United Tractors Indonesia

- Berjaya Auto Philippines

- Motor Image Enterprises

- Boon Siew Honda Malaysia

- MBM Resources Berhad

- Vinacar(Philippines)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日