米国の自動車ディーラーシップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Automotive Dealership - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940844

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

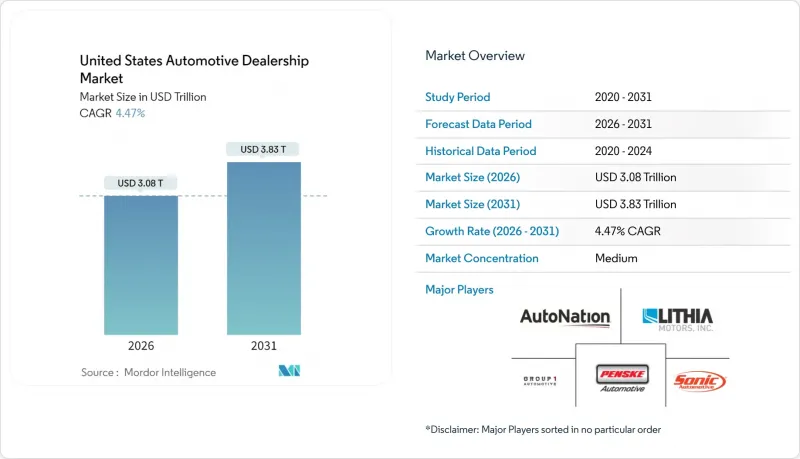

米国の自動車ディーラーシップ市場は、2025年の2兆9,500億米ドルから2026年には3兆800億米ドルへ成長し、2026年から2031年にかけてCAGR4.47%で推移し、2031年までに3兆8,300億米ドルに達すると予測されています。

在庫の適切な管理、認定中古車(CPO)需要の急増、そして電気化への大規模な投資が、オンライン価格透明化による粗利益率の圧迫にもかかわらず、安定した収益増加を支えています。ディーラー主導の金融・保険(F&I)ポートフォリオの拡大がフロントエンド収益性への圧力を相殺している一方、州レベルの有利な法規制がデジタル小売の導入を加速させています。フリート電動化に伴う中型・大型商用車販売の増加は新たな利益源となり、軽トラックやSUVに対する消費者の持続的な選好が平均取引価格を引き上げ続けております。一方で、EV対応整備工場や無線ソフトウェア更新(OTA)機能への多額の資本投資が必要となるため、資金力のある統合企業と資本不足の独立系ディーラーとの競争格差が拡大しております。

米国の自動車ディーラーシップ市場の動向と洞察

加速するEVモデルの投入

フランチャイズグループは、EV対応ショールームとサービスベイに数十億米ドルを投じることを約束しています。拠点当たりの資本支出は、レベル2充電器で10万米ドルから、レベル3直流急速充電と電力設備のアップグレードが必要な場合では100万米ドル以上に及びます。フォードの「Model e Certified Elite」プログラムは、トレーニング、工具、充電器設置を厳格な期限付きで一括化するOEMの要求事項を示しており、小売業者の設備投資計画サイクルを再構築しています。先行企業は、バッテリー保証作業やソフトウェアサブスクリプション対応による追加サービス収益を獲得し、EVの機械的修理頻度低下を相殺しています。地域格差は依然として存在し、カリフォルニア州やニューヨーク州のディーラーは中西部北部地域の同業者よりも充電器利用率が高いもの、2024年の全国的なEV登録台数増加は長期的な投資の持続可能性を裏付けています。

新車在庫水準の回復

OEMの生産安定化により、2024年11月までにディーラー在庫は323万台に達し、パンデミック前の標準値である340~350万台に近づきました。供給改善により小売業者は従来型インセンティブプログラムを再開し、販売数量連動型ボーナスを回復。供給制約による2年間の利益率低下傾向を逆転させました。国内ブランドは半導体供給正常化を背景に、支払い重視層をショールームに呼び戻す競争力あるリース条件を再構築しています。ディーラーは2022年の供給不足期よりも遅い回転率を管理する必要があり、過剰在庫を避けるためAI駆動型需要予測エンジンへの依存度が高まっています。豊富な在庫は大手ディーラーグループの交渉力を強化し、割り当て分を一括購入することで小規模独立ディーラーに対するコスト優位性を拡大しています。

EVおよびADASサービス向上のための高額設備投資

EV用バッテリーリフト、断熱保管庫、ADASキャリブレーション装置は店舗あたり56,000~65万米ドルの費用がかかります。地方市場では特に、手頃な電力供給源と専門技術者の確保が困難であり、老朽化した施設の再融資を断念し撤退を余儀なくされる単独店舗経営者も出ています。統合企業は規模の経済によるコスト優位性を享受し、より大きな処理量で工具の償却が可能となるため、変動費の差をさらに拡大できます。OEMの償還プログラムは費用の一部を負担しますが、通常は数量のコミットメントが必要であり、さらなる統合のインセンティブが組み込まれています。その結果、資本集約性は独立系企業にとって最も差し迫った構造的な逆風となり、市場全体の成長率を推定0.6パーセントポイント押し下げると見込まれます。

セグメント分析

米国における中古車販売ディーラー市場の規模は2025年に52.85%のシェアを占め、同チャネルの経済的基盤としての役割を確固たるものにしました。リース返却台数の減少により支えられた高い残存価値は、卸売価格指数が正常化する中でもディーラーの粗利益保護に寄与しました。マージンは、オークション手数料を回避し入荷物流コストを削減する個人間取引ツールの恩恵を受け続けております。認定車グレードはプレミアム価格を維持し、回転率が25%向上することで資金回転率を改善し、フロアプラン金利支出を支えております。

新車販売台数はCAGR5.41%で推移し、OEMの生産制約が緩和される2031年まで中古車市場を上回る成長が見込まれます。2025年初頭には取引価格の平均6.8%に上るインセンティブが、特にエントリーモデルにおいて購入を控えていた顧客をショールームへ呼び戻しました。供給が正常化するにつれ、米国の自動車ディーラーシップの新車市場シェアは緩やかに上昇すると予想されますが、価格透明性と代理店パイロット事業により、フロントエンドの粗利益の上昇幅は抑制される見込みです。販売店は下取り車の整備サイクルを短縮し、業界中央値の35日間に対し27日以内に中古在庫を回転させることを目指し、両車種における総合的な粗利益パフォーマンスを維持しています。

2025年時点でフランチャイズグループは米国の自動車ディーラーシップ市場の57.60%を掌握し、ダイレクト・トゥ・コンシューマー型デジタルプラットフォームは2031年までの予測CAGRが6.02%と最高値を記録しています。これは独占的なOEM割当、保証権限、金融子会社との連携といった高い参入障壁を構築する要素に支えられています。市場統合企業は、リシア社の調達・マーケティングにおける規模の経済性といった買収シナジーを活用し、店舗当たりのEBITDA拡大を図っています。デジタル専業企業は資産軽量モデルを活用し、貢献利益率は低いもの二桁の台数増加を記録しています。一方でオムニチャネル型ハイブリッドモデルも台頭しており、アマゾン・オートスはディーラーのフルフィルメント機能を統合することで、消費者の利便性を維持しつつラストマイル物流のコスト効率化を実現しています。

独立系販売店は、価格に敏感な顧客が交渉の柔軟性や非OEM保証パッケージを重視する分野で存在意義を維持しています。しかしながら、フランチャイズ事業者に義務付けられたEV専用工具やOTAソフトウェアの権利は、電動化が進む将来において構造的な優位性を与える見込みです。時間の経過とともに、米国の自動車ディーラーシップ市場規模は、後継者計画と資本集約度の高さから単一店舗オーナーが事業売却を迫られる中、高収益の複数州展開グループに偏る見込みです。クリック・トゥ・バイプラットフォームや即日サービスレーンに投資するフランチャイジーは、従来型の来店客のみに依存する競合他社を上回る業績を上げるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVモデルの投入加速

- 新車在庫水準の回復

- ディーラー主導によるF&I製品の拡大

- 認定中古車(CPO)プログラムの成長

- 州レベルのデジタル小売規制

- ディーラー経由のOEMサブスクリプションモデル

- 市場抑制要因

- 電気自動車(EV)および先進運転支援システム(ADAS)サービス向上のための高額な設備投資(CAPEX)

- OEMの消費者向け直接販売モデル

- オンライン価格透明性による利益率の圧縮

- FTCコンプライアンスコストの増加(F&I)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- タイプ別

- 新車販売

- 中古車販売

- 販売店別

- フランチャイズ販売店

- 独立系販売店

- 消費者向け直接販売デジタル小売業者

- 車両タイプ別

- 乗用車

- 小型トラックおよびSUV

- 中型・大型商用車

- 販売チャネル別

- 店舗

- オンライン/オムニチャネル

- 顧客セグメント別

- 個人消費者

- フリートおよび法人

- 地域別(米国)

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AutoNation Inc.

- Lithia Motors Inc.

- Penske Automotive Group

- Group 1 Automotive Inc.

- Sonic Automotive Inc.

- Asbury Automotive Group Inc.

- Hendrick Automotive Group

- CarMax Inc.

- Carvana Co.

- Larry H. Miller Dealerships

- Ken Garff Automotive Group

- Staluppi Auto Group

- Morgan Auto Group

- Holman Automotive

- Serra Automotive

- Napleton Automotive Group

- Suburban Collection

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日