マイクロセグメンテーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microsegmentation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062308

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

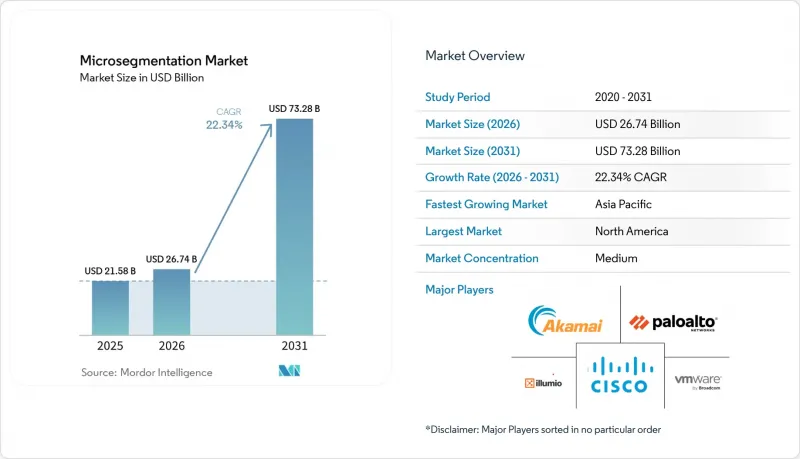

Mordor Intelligenceによると、マイクロセグメンテーション市場の規模は、2025年に215億8,000万米ドル、2026年に267億4,000万米ドルとなり、2031年までに732億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR22.34%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェア、サービス)、導入形態(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、その他)、セキュリティタイプ(ネットワーク中心、アプリケーション中心、ワークロード中心、エンドポイント中心)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロセグメンテーション市場の動向とインサイト

ゼロトラスト・セキュリティ・アーキテクチャの採用拡大

ゼロトラスト・プログラムは、暗黙の信頼を継続的な検証に置き換え、企業に対しすべてのワークロード、デバイス、およびセッションを隔離することを求めています。米国行政管理予算局(OMB)は、連邦機関に対し2027年度までにゼロトラスト・レベル3の成熟度を達成するよう求めており、これはすべてのネットワークにおけるマイクロセグメンテーションを明示的に要求するものであり、規制の厳しい民間セクターにおいても同様の動きを促進しています。金融機関の報告によると、セグメンテーション実施後、攻撃者の潜伏時間は21日から48時間未満に短縮されており、この対策が侵害による経済的損失に直接的な影響を与えることが裏付けられています。ベンダー各社はこれに合わせてロードマップを調整し、アイデンティティ、ネットワーク、ワークロードのポリシーを統合した単一のエンジンを構築し、ゼロトラストの原則に沿って実行できるようにしています。

ランサムウェアおよびラテラルムーブメント攻撃の急増

攻撃者が攻撃実行前に内部トポロジのマッピングに費やす時間が長くなったため、2025年の企業に対する平均身代金要求額は530万米ドルに達し、前年比74%の増加となりました。成功したインシデントの68%近くでセグメント間の横方向移動が確認されましたが、マイクロセグメンテーションは未使用の経路を遮断することで、このパターンを阻止します。事前にセグメンテーションを実施していた組織では、同業他社と比較して復旧費用が89%低減しており、サイバーセキュリティは沈没コストではなく、保険数理的なヘッジ手段へと転換されています。

導入の複雑さとコストの高さ

セグメンテーションの導入には通常、6ヶ月から18ヶ月を要します。これは、アプリケーションの依存関係の綿密な調査や、広範なパイロットテストが必要となるためです。中堅企業は、ミッションクリティカルな資産のみを対象とする第1フェーズに50万米ドルから500万米ドルを投資しており、他の近代化プログラムから限られた資金を振り向けることになります。スコープ設定の誤ったポリシー1つが本番ワークフローを中断させ、利害関係者の信頼を損ない、その後のフェーズを遅延させる可能性があるため、手戻りのリスクは極めて大きいです。

セグメント分析

サービス市場の成長はマイクロセグメンテーション市場全体を上回っており、抽象的なセキュリティ意図を適用可能なルールに変換できるアーキテクトに対する切実なニーズを反映しています。2025年においても、ソフトウェアが依然として収益の大部分を占めていましたが、組織はライセンシングだけではネットワークを保護できないことに気づきました。専門チームは、トラフィックの流れのマッピング、許可リストの作成、レガシーワークロードに対するポリシーの影響の検証に数ヶ月を費やしています。こうした取り組みが成熟するにつれ、成果ベースの契約が普及しつつあり、ベンダーへの支払いは、攻撃対象領域の測定可能な削減や監査結果に紐付けられるようになっています。マネージドサービスプロバイダーは、マイクロセグメンテーションを、継続的なポリシー調整、変更管理、インシデント対応を含むより広範なサービスに組み込んでいます。これは、専任のセグメンテーション担当者を配置できない組織にとって不可欠なものです。

もう一つの動きとして、一般的なエンタープライズアプリケーション向けのベストプラクティステンプレートを組み込んだ、ローコードのポリシー生成ツールの登場が挙げられます。これらのツールは、サービスの価値を反復的なルール作成から、利益率の高いアドバイザリー業務へと高めます。この融合により、ソフトウェアの単価がコモディティ化しているにもかかわらず、平均的なプロジェクト規模は高い水準を維持し、堅調なコンサルティング案件のパイプラインが維持されています。

2025年の収益のうち58.43%をクラウド導入が占めました。これは、新規プロジェクトにおいて、弾力的に拡張し、数分でポリシーを検証できるSaaS型コントロールプレーンが好まれたためです。クラウドによる提供により、ラックスペース、配線、ハードウェアの更新サイクルが不要となり、分散型企業の価値実現までの時間が短縮されます。マルチクラウドユーザーにとっては、統一されたSaaSコンソールにより、Amazon Web Services、Microsoft Azure、Google Cloudの各環境間でポリシー構文の不整合が生じるのを防ぐことができます。

しかし、データ主権に関する規制がある業界や、エアギャップ化されたオペレーショナルテクノロジー(OT)ネットワークを持つ業界では、オンプレミス展開が依然として定着しています。こうした環境では、アプライアンスや自社ホスト型の仮想マシンが、依然として確定的なパフォーマンスとオフラインでの運用を提供しています。ハイブリッドなパターンも一般的であり、組織はクラウド経由で提供されるポリシーエンジンを運用し、そこからオンプレミスのエンフォーサーにルールをプッシュすることで、機密データを移動させることなく、単一の管理画面を実現しています。

地域別分析

アジア太平洋地域の高い成長軌道は、数十億米ドル規模の工場近代化プログラム、フィンテックの普及、および各国のサイバーセキュリティ戦略によって支えられています。中国は重要情報インフラの現地での保護を義務付けており、エネルギー、金融、通信などの業界に対し、きめ細かな制御の導入を奨励しています。日本では、インダストリー4.0への改修により、プログラマブルロジックコントローラ(PLC)がより広範なネットワークに接続されるようになり、プロセスの中断を回避するためのワークロードの分離が必要となっています。

北米は、成熟したサイバーセキュリティ予算と高度な脅威活動により、需要面での主導権を維持しています。米国連邦政府のゼロトラストに関するマイルストーンや州のプライバシー法は、セグメンテーションを企業のロードマップに明確に位置づける多様な規制のモザイクを形成しています。カナダが重要インフラのレジリエンスを重視していることが需要を徐々に押し上げている一方、メキシコのニアショアリング・イニシアチブは、製造業の集積地域に新たな需要をもたらしています。

欧州では、NIS2(ネットワーク・情報セキュリティ指令2)への不適合に対する罰則が経営陣レベルの懸念事項となるにつれ、重要セクター全体で導入が同時進行しています。中東では石油収入を技術の多角化に充てており、大規模なスマートシティやエネルギープロジェクトにおいて、設計段階からセグメンテーションが組み込まれています。南米での導入はブラジルとアルゼンチンが中心で、金融規制当局が情報漏洩報告規則を厳格化しています。一方、アフリカは依然として発展途上段階にあり、セキュリティアーキテクトの不足に制約されていますが、通信インフラの近代化によって後押しされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゼロトラスト・セキュリティ・アーキテクチャの採用拡大

- ランサムウェアおよびラテラル・ムーブメント攻撃の急増

- 東西方向のトラフィック制御に関する規制要件

- クラウドネイティブワークロードとマイクロサービスの普及

- セキュア・アクセス・サービス・エッジ(SASE)プラットフォームとの融合

- マイクロセグメンテーションに関するサイバー保険の事前審査要件

- 市場抑制要因

- 導入の複雑さとコストの高さ

- レガシーインフラとの互換性に関する課題

- 認定マイクロセグメンテーション・アーキテクトの不足

- オペレーショナル・テクノロジー(OT)ネットワークにおける遅延オーバーヘッド

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 政府・防衛

- IT・通信

- 小売・Eコマース

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- セキュリティタイプ別

- ネットワーク中心型

- アプリケーション中心型

- ワークロード中心

- エンドポイント中心

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Illumio, Inc.

- VMware, Inc.

- Cisco Systems, Inc.

- Akamai Technologies, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks, Inc.

- Unisys Corporation

- Forcepoint LLC

- Sophos Group plc

- F5, Inc.

- Nutanix, Inc.

- ColorTokens Inc.

- CloudPassage, Inc.

- Tufin Software Technologies Ltd.

- Zscaler, Inc.

- Armo Security Ltd.

- Guardicore Ltd.

- McAfee LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日