男性不妊症:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Male Infertility - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

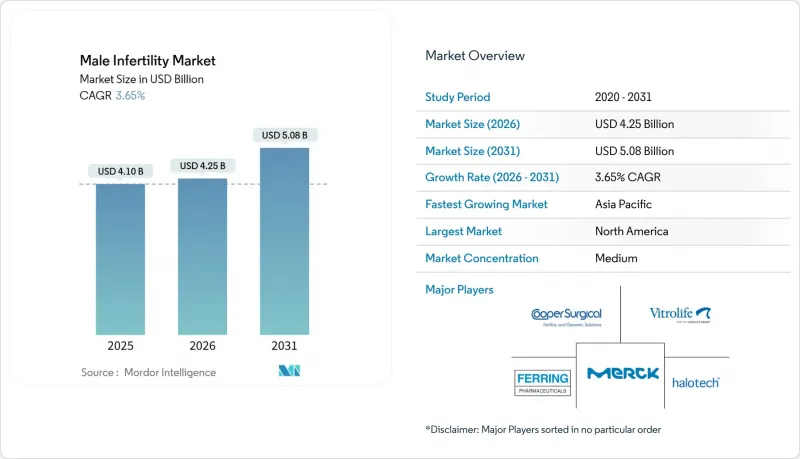

Mordor Intelligenceによると、男性不妊症の市場規模は、2025年の41億米ドルから2026年には42億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.65%で推移し、2031年には50億8,000万米ドルに達すると予測されています。

本レポートは、検査タイプ(従来の精液分析、CASAなど)、治療法(薬物療法・ホルモン療法、ARTなど)、製品(診断キット・機器、治療薬、ART機器)、流通チャネル(病院・不妊治療クリニック、診断センターなど)、エンドユーザー(不妊治療クリニックなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の男性不妊症市場の動向と洞察

世界の男性不妊症の有病率の上昇

メタ分析によると、1973年以降、精子濃度は年間1.2%低下しており、2000年以降はアフリカ、アジア、南米全域でその低下が加速していることが確認されています。環境由来の内分泌かく乱物質や肥満などの生活習慣要因は、精子の運動能やDNAの完全性の低下と関連しており、一方、OECD加盟国の大半では、父親の年齢の中央値が現在32歳を超えています。初産時の父親となる年齢層の広がりは、有害物質への累積的な曝露と重なり、男性不妊症市場を拡大させています。多くの国では、社会的偏見により検査が3~5年遅れるため、診断数は依然として有病数を下回っています。

雇用主が資金を提供する不妊治療給付の拡大

2024年末までに、米国の大手企業の4分の1が体外受精の費用を負担するようになり、2025年に発行された連邦政府の指針では、特定の診断検査が「医療保険の適正化法(Affordable Care Act)」に基づく給付対象外であることが明確化され、規制上の曖昧さが解消されました。保険プランでは通常、生涯給付額の上限が15,000~25,000米ドルに設定されていますが、これは複数回の治療サイクルには不十分であり、また高度な男性不妊症検査が給付対象外となることも多いため、自己負担額が増大しています。欧州の企業は、ドイツの「一部費用負担」モデルに倣っており、プラットフォーム事業者が検査サービスのパッケージ化を交渉するよう促しています。これにより、紹介のパターンが見直され、男性因子検査の認知度が高まっています。

高額な自己負担と不均一な償還

米国では、1回の細胞質内精子注入(ICSI)サイクルの費用が15,000~3万米ドルかかりますが、その全額を支払う民間保険プランは20%未満です。高度な男性不妊症診断にはさらに1,000~2,500米ドルがかかりますが、これが償還されることはほとんどありません。フランスやイスラエルの公的医療制度ではARTの大部分が公費で賄われていますが、インドでは対象となるカップルの10%未満しか公的支援を受けていません。この資金不足により、カップルの42%が1万米ドルを超える負債を抱え、28%は治療を完全に断念しています。

セグメント分析

2025年には、従来の精液検査がセクター収益の42.18%を占めていましたが、遺伝学的およびエピジェネティック検査パネルのサブセグメントは、2031年までCAGR5.22%で成長しており、他のすべての検査を上回るペースで拡大しています。シーケンシングコストの低下により、現在では1,000米ドル未満の費用で、48時間以内にY染色体の欠失やCFTR変異の特定が可能となっています。AI追跡機能を備えたコンピュータ支援システムは、技術者によるばらつきを低減し、検査室におけるプロトコルの標準化を促進しています。DNA断片化検査は、現時点では標準化されていませんが、反復着床不全を扱うクリニックで採用されており、この傾向は、2027年にISOガイダンスが策定された際に、将来的な保険適用が示唆されるものです。酸化ストレス検査および先体反応検査は依然としてニッチな分野にとどまり、研究環境に限定されています。したがって、男性不妊症市場は、より高い予測力を約束する分子診断への移行が進む一方で、依然として基本的な顕微鏡検査に依存し続けています。

検査室開発の遺伝子検査は現在、米国食品医薬品局(FDA)が2024年5月に制定した規則の対象となっており、この規則により市販前審査が拡大されたことで、小規模な独立系検査センターのコンプライアンスコストが増加しています。各国の医療制度による保険適用範囲にはばらつきが見られます。フランスでは体外受精(IVF)が2回失敗した後に遺伝子検査の保険適用が行われますが、米国のほとんどの保険プランでは、まず従来の検査で異常が確認されることを条件としており、検査へのアクセスが遅れています。こうした相違は、高度な診断法における男性不妊症市場の規模に影響を与えており、アジア太平洋地域の検査機関では、大都市圏の患者層が厚く、民間保険による支払いモデルが普及しているため、多項目検査パネルの導入がより迅速に進んでいます。

2025年には、世界中の体外受精(IVF)サイクルの70%以上で細胞質内精子注入法(ICSI)が適用されていることから、生殖補助医療(ART)がセグメント収益の55.21%を占めました。一方、泌尿器科医が特発性乏精子症の男性にクエン酸クロミフェンやレトロゾールを処方していることから、薬剤およびホルモン療法はCAGR4.65%で拡大しています。2024年の無作為化試験では、クエン酸クロミフェンにより精子濃度が840万/mL改善し、パートナーの32%で自然妊娠が確認されました。組換え卵胞刺激ホルモン(rFSH)は依然として低ゴナドトロピン症例に限定されていますが、欧州ではバイオシミラーの登場により価格が低下しています。

顕微手術による精索静脈瘤切除術は、臨床的に触知可能な病変に対しては依然として重要な役割を果たしていますが、2024年の米国泌尿器科学会(AUA)のガイドラインでは、無症候性症例に対する手術は制限されています。生活習慣の改善や抗酸化サプリメントについては、質の高いエビデンスが限られているため、その取り組みは依然としてばらつきが見られます。開発中の遺伝子治療候補は、有効性と安全性が確認されれば、2030年以降、男性不妊症治療市場のシェアを変化させる可能性がありますが、現在のところその導入は臨床試験の範囲に留まっています。

地域別分析

北米は2025年に世界売上高の38.25%を占めました。これは、米国11州およびコロンビア特別区が不妊治療の保険適用を義務付けていることや、生殖補助医療技術学会(SART)に登録された450以上のクリニックが存在することが背景にあります。雇用主による福利厚生の充実や、AI搭載機器の早期導入により安定した成長が維持されていますが、保険償還の格差が、男性向け検査の普及を妨げています。

アジア太平洋地域は、2031年までのCAGRが5.68%と、最も急速に成長している地域です。中国は2024年に輸入ART機器の審査期間を9ヶ月に短縮し、いくつかの省では男性の診断検査を省保険適用リストに追加しました。インドのART法により、2025年までに認可施設数が22%増加しましたが、公的資金は依然として限られているため、需要は民間医療機関へと向かっています。韓国、日本、オーストラリアの都市部では、親世代の高齢化に伴い検査件数が増加しており、男性不妊症市場が世界平均を上回る成長を遂げる一因となっています。

欧州は第2位の規模を誇る地域です。フランスでは現在、独身女性や同性カップルに対するARTの公的資金援助が行われており、パートナーのスクリーニング件数を押し上げています。一方、ドイツでは40歳未満の既婚カップルに対し、ART費用の50%を公的保険で給付しています。中東・アフリカは、医療従事者の不足により他の地域に後れを取っています。南アフリカはサハラ以南のアフリカにおけるARTサイクルの60%以上を担っており、ドバイのクリニックは海外からの患者を惹きつけています。ラテンアメリカでは、ブラジルやアルゼンチンの限られた公的医療体制を回避するために、患者が米国へ渡航する越境患者の増加が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の男性の不妊症有病率の上昇

- 雇用主負担の不妊治療給付の拡大

- 在宅型デジタル精液検査の急速な普及

- AIを活用した精子選別がARTの成功率を向上

- 新たな地域における不妊治療に関する政府の保険義務化

- 精子形成不全に対する開発中の遺伝子・細胞療法

- 市場抑制要因

- 高額な自己負担と不均一な償還

- 低・中所得国における専門人材および実験室インフラの不足

- 主要な文化圏における男性の検査受診を妨げる社会的偏見

- 世界的に標準化された高度な診断プロトコルの欠如

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 検査タイプ別

- 従来の精液分析

- コンピュータ支援精液分析(CASA)

- DNA断片化検査

- 酸化ストレス分析

- 遺伝的およびエピジェネティック・パネル

- その他の検査種別

- 治療別

- 薬物療法およびホルモン療法

- 生殖補助医療(IVF、ICSI)

- 精索静脈瘤および顕微手術

- ライフスタイル、サプリメント、カウンセリング

- 製品別

- 診断キットおよび機器

- 治療用医薬品

- ART機器および消耗品

- 流通チャネル別

- 病院および不妊治療クリニック

- 診断センター

- 在宅検査/DTCプラットフォーム

- オンライン薬局および小売薬局

- エンドユーザー別

- 不妊治療クリニック

- 病院

- 診断検査室

- 在宅ケア利用者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvaCare Pharma

- Andrology Solutions

- Aytu BioScience

- Caerus Biotech

- CinnaGen Co.

- CooperSurgical

- Ferring International

- Genea Biomedx

- Halotech DNA

- Hamilton Thorne

- Intas Pharmaceuticals

- LabCorp

- Legacy

- Merck KGaA(EMD Serono)

- Microptic S.L.

- MotilityCount(SwimCount)

- Posterity Health

- Vitrolife AB

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日