クラウドFinOps:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud FinOps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

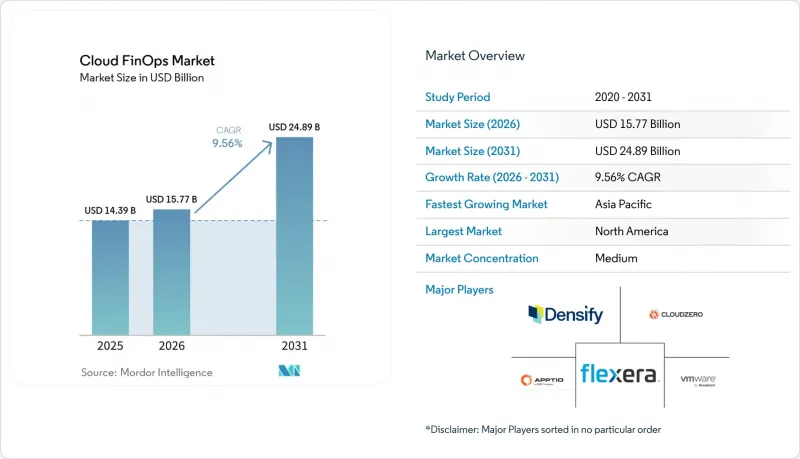

Mordor Intelligenceによると、クラウドFinOps市場の規模は、2025年の143億9,000万米ドル、2026年の157億7,000万米ドルから、2031年までに248億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.56%になると予測されています。

本レポートは、構成要素(ソフトウェア、サービス)、導入形態(パブリッククラウド、プライベートクラウドなど)、組織規模(大企業、中小企業)、エンドユーザー業界(IT・通信、銀行・金融サービス・保険、小売・Eコマース、ヘルスケア・ライフサイエンスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクラウドFinOps市場の動向とインサイト

増大するマルチクラウドおよびハイブリッドクラウドの複雑化には、統一されたコストガバナンスが必要です

Amazon Web Services、Microsoft Azure、Google Cloud Platformにまたがってワークロードを運用する組織は、互換性のない課金スキーム、断片化した割引ロジック、一貫性のないタグ付けといった課題に直面しています。「FinOps Open Cost and Usage Specification」はデータの標準化を進めていますが、ハイパースケーラー各社は独自のロックインを優先しているため、企業は支出を集約し、コストを正確に配分し、世界のポリシーを適用するオーケストレーションプラットフォームを採用しています。金融サービスおよび通信企業は、正確なチャージバックを義務付ける規制上の区分があるため、早期導入企業となっています。したがって、統一されたガバナンスは、クラウドFinOps市場の成長における極めて重要な触媒となります。

2024年の監査規則改定後のクラウド予算に対するCFOによる監督義務

米国財務会計基準審議会(FASB)のガイダンスにより、複数年にわたるクラウド契約はオペレーティング・リース負債として扱われるようになり、クラウド支出はCFOの重要課題となりました。2025年の調査によると、取締役会の66%がクラウド予算を審査しており、監査基準に準拠した差異報告やシナリオモデリングへの需要が高まっています。英国の銀行事例では、FinOpsを一元化した結果、380万ポンド(480万米ドル)を超えるコスト削減が実現しました。この規制上の要因が導入を加速させ、クラウドFinOps市場の信頼性を高めています。

認定FinOps実務者の不足が企業のスケール拡大を阻害

FinOps Foundationは数千件の認定を発行していますが、特にアジア太平洋および中東市場において、需要が供給を上回っています。企業は外部コンサルタントに高額な費用を支払っており、プログラムコストが増加し、手動レビューから自動化されたガバナンスへの移行が遅れています。中小企業はこの影響を最も強く受けており、高度なリサイズではなく、リザーブドインスタンスの購入に限定された表面的な最適化を受け入れることが多くなっています。したがって、人材不足がクラウドFinOps市場の成長を制約しています。

セグメント分析

2025年、ソフトウェアはクラウドFinOps市場において65.15%という圧倒的なシェアを占めており、組織がクラウドの財務運用を効果的に管理する上で、ソフトウェアが果たす重要な役割を反映しています。しかし、サービス分野は、主に組織内の専門知識の不足に牽引され、CAGR10.55%という堅調な成長が見込まれています。このギャップは、FinOpsをより広範なデジタルトランスフォーメーション(DX)イニシアチブに統合する動きを強めているマネージドサービスプロバイダーにとって、ビジネスチャンスを生み出しています。同時に、コンサルティング企業もこのニーズに対応するため、社内チームの育成や、運用効率を高めるための的を絞った最適化スプリントの実施に乗り出しています。

中小企業(SME)は、支出額に応じた手数料の予測不可能性を排除する定額料金モデルを好む傾向にあります。これらのモデルは、成長段階の企業に典型的な限られた予算とよく合致しており、このセグメントにとって魅力的な選択肢となっています。ソフトウェアの面では、ベンダー各社がプラットフォームを強化するために絶えず革新を続けています。具体的には、不審な動きを特定するためのAI駆動型異常検知、インフラ管理を効率化するTerraformとの統合、サステナビリティ目標を支援するカーボン予測といった高度な機能を組み込んでいます。これらの機能強化は、機能性を向上させるだけでなく、プラットフォームへの定着度を高め、長期的な顧客維持を促進します。自動化とアドバイザリーサービスの相互作用により、幅広い組織に訴求する多層的な価値提案が生み出されています。この組み合わせがクラウドFinOps市場の勢いを維持し、クラウド主導のビジネス環境がますます進む中で、その継続的な成長と重要性を確かなものにしています。

2025年、パブリッククラウドへの支出はクラウド総支出の46.45%を占めました。しかし、ハイブリッドおよびマルチクラウド環境は著しい成長を遂げており、ベンダーロックインに伴うリスクを軽減するために企業がこれらのモデルを採用する傾向が強まる中、CAGR11.34%で拡大しています。リザーブドインスタンスの割引をプロバイダー間で移行できないため、コミットメント管理が断片化しており、クラウドコスト最適化戦略の複雑さを増しています。パブリッククラウドやハイブリッドクラウドモデルの台頭にもかかわらず、コンプライアンスやセキュリティ上の利点から、規制業界においてはプライベートクラウドが依然として重要な要素となっています。

一方、FinOpsツールは、一貫したタグ付けおよびチャージバックポリシーを実装し、オンプレミス、エッジ、パブリックの各ワークロード間で統一性を確保するよう進化しています。「Open Cost and Usage Specification」は、プラットフォーム間のデータ入力を標準化することを目指していますが、その導入状況にばらつきがあるため、運用を効率化するためのサードパーティ製正規化エンジンに対する需要が引き続き高まっています。クラウド環境の管理におけるこうした複雑さの増大が、クラウドFinOps市場を急激かつ持続的な成長軌道へと導いています。

地域別分析

2025年、北米はクラウドFinOps市場を独占し、収益シェアの37.45%を占めました。この主導的地位は、ハイパースケーラーの本社が存在すること、FinOps Foundationの早期導入、そして豊富な人材プールによって支えられました。同地域の取締役会では、クラウド予算を戦略的な手段として捉える傾向が強まっており、FinOpsの実践の成熟度を加速させています。これらの要因が相まって、北米は世界市場における主要なプレーヤーとしての地位を確立し、他の地域が追随すべきベンチマークを設定しています。

欧州はこれに僅差で続き、企業サステナビリティ報告指令(CSRD)が、財務レビューにGreenOpsの炭素指標を組み込むことで極めて重要な役割を果たしました。この統合により、コスト管理とESG(環境、社会、ガバナンス)の優先事項が整合され、サステナビリティへの重視が高まっていることが反映されています。一方、アジア太平洋地域はCAGR12.21%という目覚ましい伸びを示し、最も急速に成長している地域として浮上しました。同地域の成長は、中国、インド、韓国におけるハイパースケーラーの拡大に加え、多言語での請求処理の複雑さに対処するためにFinOpsの実践を適応させた現地化されたITサービスによって支えられています。

中東・アフリカ地域でも勢いが見られ、サウジアラビアやUAEにおけるソブリンクラウドの義務化が原動力となり、国内規制に準拠したプラットフォームへの需要が喚起されました。しかし、同地域における認定人材の不足が、これらの取り組みの拡大ペースを鈍らせています。南米では、市場は依然として新興段階にありますが、ブラジルとアルゼンチンが、特にEコマースおよび金融サービス分野において、FinOpsプラクティスの導入を牽引しています。このような地理的な広がりは、クラウドFinOps市場の世界の台頭を浮き彫りにしており、地域を問わずその重要性が増していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増大するマルチクラウドおよびハイブリッドクラウドの複雑さには、統一されたコストガバナンスが必要です

- 2024年の監査規則改正後のクラウド予算に対するCFOによる監督義務

- GenAIワークロードのコスト急騰により、詳細なユニットエコノミクスの追跡が急務に

- ハイパースケーラーによるFinOpsフレームワークv4.0の主流化

- FinOps KPIに組み込まれたカーボン・アウェア・グリーン・オペレーション・レポーティング

- CI/CDに統合されたクラウドネイティブのFinOps-as-Codeパイプラインの台頭

- 市場抑制要因

- 認定FinOps実務者の不足が企業のスケール拡大を妨げている

- 多様な課金APIとタグ付け基準がデータ正規化を複雑にしている

- 開発チームによるリアルタイムのコスト管理基準への抵抗が、自動化の進展を遅らせています

- エッジおよびソブリンクラウドにおけるデータ局所性ルールと可視性の断片化

- 業界価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apptio, Inc.

- VMware, Inc.(Broadcom, Inc.)

- Flexera Software LLC

- CloudZero, Inc.

- Densify Inc.

- Harness Inc.

- Spot by NetApp, Inc.

- Microsoft Corporation(Azure Cost Management)

- Amazon Web Services, Inc.(AWS Cost Explorer)

- Google LLC(Cost Management Tools)

- Anodot Ltd.

- Turbonomic, Inc.(an IBM company)

- CloudBolt Software, Inc.

- Yotascale, Inc.

- Stackwatch, Inc.(Kubecost)

- ProsperOps, Inc.

- nOps, Inc.

- Granulate Cloud Solutions Ltd.(an Intel company)

- Finout Ltd.

- Zesty Tech Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日