クラウドFinOpsの世界市場:オファリング別、用途/能力別、展開別、サービスモデル別、組織規模別、業界別、地域別 - 2030年までの予測

Cloud FinOps Market Size by Application (Cost Management & Optimization, Budgeting & Forecasting, Cost Allocation & Chargeback, Reporting & Analytics, Workload Management & Optimization), Deployment (Single Cloud, Multi Cloud) - Global Forecast to 2030- 発行日

- ページ情報

- 英文 376 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1906299

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

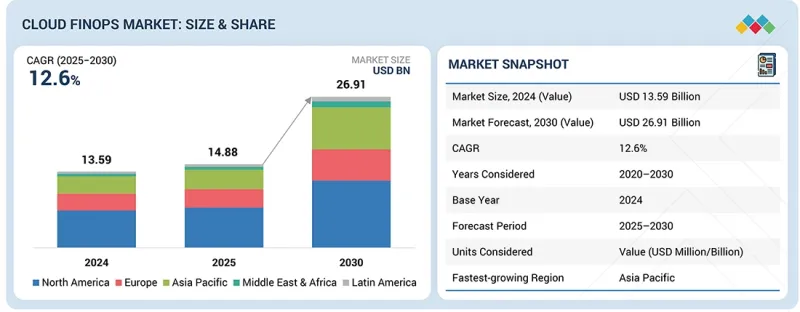

世界のクラウドFinOpsの市場規模は急速に拡大しており、2025年の約148億8,000万米ドルから2030年までに269億1,000万米ドルへ成長し、CAGRは12.6%と予測されています。

この市場は、企業に対しクラウド環境全体での堅牢な財務管理メカニズムの導入と、コンプライアンス対応のコストガバナンスの確保を義務付ける規制監査の増加を背景に、着実に拡大を続けています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 価値(100万/10億米ドル) |

| セグメント | オファリング別、用途/能力別、展開別、サービスモデル別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

クラウドの利用が拡大する中、クラウドFinOpsは支出、利用状況、割り当て指標を統合することでデータの可視性を高め、財務、エンジニアリング、ビジネスチーム全体での責任の明確化と継続的な最適化を実現しています。既存の組織構造への専任クラウドFinOpsチームの統合は、クラウド財務管理をさらに正式なものとし、消費に関する意思決定を予算の所有権や業務上の優先事項と整合させています。

同時に、クラウドFinOpsはクラウド支出をアプリケーションのパフォーマンス、ユニットエコノミクス、測定可能なビジネス成果に直接結びつけることで、投資価値の実現を大幅に改善し、企業を価値ベースの消費モデルへと移行させています。しかしながら、マルチクラウド環境全体での集中的なクラウドコストインテリジェンスを妨げる、断片化された財務・利用データシステムが市場成長を抑制しています。遊休リソース、過剰プロビジョニング、非効率な調達モデルに起因する持続的な不要なクラウド支出は、最適化の取り組みを弱め続けています。さらに、文化的慣性や部門間の縦割り構造によるクラウドFinOpsソリューションへの移行抵抗が、導入と成熟度を遅らせています。こうした課題にもかかわらず、コンプライアンス圧力の高まりとクラウドの複雑化が、持続的な財務ガバナンスにおける重要な分野としてクラウドFinOpsの重要性を強化しています。

医療・ライフサイエンス分野の組織では、厳格な規制とコスト制約のもとで、臨床システム、研究分析、画像診断、ゲノミクス、AI駆動型診断を支援するため、クラウド導入を加速させています。この分野におけるクラウド支出は、データ集約型ワークロード、長時間稼働する分析処理、そして性能とコンプライアンスが妥協できないミッションクリティカルなアプリケーションによって牽引されています。その結果、クラウドFinOpsの導入は、コストの透明性、ワークロードの階層化、そして診療部門、研究プログラム、治療領域に整合したリソース配分モデルに重点が置かれています。

FinOpsの機能は、クラウド利用が予測可能で監査可能であり、臨床・調査の優先事項に沿うことを保証することで、組織がイノベーションと財務規律のバランスを取ることを支援します。2025年4月、Health CatalystはMicrosoft Azureとの協業を拡大し、大規模データ処理においてコスト可視性とガバナンスが不可欠なクラウドベースの分析プラットフォームを通じ、医療提供者の業務・財務パフォーマンス向上を支援しました。2024年7月、GEヘルスケアとAWSは戦略的提携を深化させ、クラウド上でのスケーラブルな画像診断・診断・AIワークロードを支援しました。これは、高ボリュームかつ計算集約的な医療アプリケーションにおける規律あるコスト管理の重要性を強調するものです。これらの取り組みは、医療クラウドの近代化がイノベーションと構造化された財務ガバナンスと結びつくケースが増加していることを示しています。医療・ライフサイエンス組織にとって、FinOpsは責任あるクラウド主導の変革を持続させる上で不可欠です。これによりコスト説明責任が実現され、コンプライアンス対応が支援され、クラウド投資が患者の治療成果向上、研究効率の向上、業務の回復力強化に直接貢献することが保証されます。

大規模企業は、クラウド環境の規模、複雑性、財務的影響から、クラウドFinOps市場において重要な導入セグメントを形成しています。これらの組織は、地域、事業部門、製品チームにまたがる広範なマルチクラウドおよびハイブリッド環境を運用しており、集中管理による可視性と一貫したガバナンスが不可欠です。大企業向けFinOps機能では、高度なコスト配分、全社的なレポート作成、予測予算編成、エンジニアリング消費を企業の財務管理と整合させるポリシー駆動型ガバナンスが重視されます。ERP、DevOps、IT運用プラットフォームとの統合は、FinOpsを企業ワークフローに組み込み、チーム横断的な説明責任を維持する上で極めて重要です。

戦略的パートナーシップは、構造化されたFinOps実行に対する企業の需要を裏付けています。2025年3月、アクセンチュアはAWSとの協業を拡大し、世界のクラウド環境と複雑なコスト構造全体での継続的な最適化とガバナンスを求める大企業向けに、FinOpsアドバイザリーおよびマネージドサービスの拡充を図りました。さらに2024年10月には、IBMがハイブリッドおよびマルチクラウド環境におけるエンタープライズ統合を拡大し、複雑な配分・コンプライアンス要件を持つ大企業向けに、より深いコスト透明性とガバナンスを実現することで、クラウド財務管理ポートフォリオを強化しました。新興ベンダーやソリューションプロバイダーにとって、大企業はハイパースケーラーのツールを補完しつつ、規模・統合性・ガバナンスの深さにおけるギャップを解消する差別化されたFinOps機能を提供する機会となります。自動化、クロスクラウド標準化、企業向けERP・ITSM・DevOpsエコシステムとのシームレスな統合を提供するソリューションが、採用において最も有利な立場に立つでしょう。測定可能なコスト成果を実証し、複雑な配分モデルをサポートし、世界の環境全体で拡張可能なプロバイダーは、大企業がFinOpsを中核的な財務・運用規律として正式に導入し続ける中で、長期的な戦略的意義を確立できます。

「北米は、ハイパースケールクラウドの早期成熟、厳格な規制・監査要件、大規模なマルチアカウントクラウド支出管理のためのネイティブおよびサードパーティ製FinOpsプラットフォームの企業による広範な採用により、クラウドFinOps市場をリードしています。」

北米のクラウドFinOps市場は、高度なクラウド成熟度、厳格な規制監督、および企業によるマルチクラウド運用モデルの大規模導入によって形成されています。米国およびカナダの組織は、財務監査、データガバナンス要件、内部コンプライアンス枠組みによる監視強化に直面しており、構造化されたクラウド財務管理への強い需要を牽引しています。企業は、コンピューティング、データプラットフォーム、AIワークロードにまたがる複雑な支出パターンを管理するため、FinOps実践を中核業務に組み込む傾向が強まっています。

北米では、ハイパースケールクラウドプロバイダー、FinOpsツールベンダー、プロフェッショナルサービス企業からなる成熟したエコシステムが整備されており、FinOpsフレームワークの迅速な導入と運用化を支援しています。大企業、デジタルネイティブ企業、公共機関におけるクラウド支出の集中化が進む中、リアルタイムのコスト帰属、チャージバック、ポリシー駆動型の予算執行の必要性が強まっています。さらに、従量課金モデルの普及により、継続的な最適化と価値実現の重要性が高まっています。これらの要因により、北米は高度に洗練されたクラウドFinOps市場として位置づけられており、財務ガバナンスはクラウドエンジニアリングやビジネス意思決定と緊密に統合されています。

当レポートでは、クラウドFinOps製品を提供する主要ベンダーの調査を含みます。クラウドFinOps市場における主要ベンダーのプロファイルを掲載しています。主要市場参入企業には、AWS(米国)、Microsoft(米国)、Google(米国)、Oracle(米国)、IBM(米国)、Hitachi(日本)、VMware(米国)、ServiceNow(米国)、Datadog(米国)、Flexera(米国)、Lumen Technologies(米国)、DoiT(米国)、Nutanix(米国)、Amdocs(米国)、BMC Software(米国)、HCL(インド)、Virtasant(米国)、OpenText(カナダ)、Accenture(アイルランド)、ManageEngine(米国)、SoftwareOne(米国)、CoreStack(米国)、Virtana(米国)、Cast AI(米国)、Anodot(米国)、Harness(米国)、CloudZero(米国)、PepperData(米国)、Spot(米国)、Unravel Data(米国)、およびKubeCost(米国)などがあります。

当レポート購入の理由

当レポートは、市場リーダーおよび新規参入企業に対し、クラウドFinOps市場全体およびそのサブセグメントの収益規模に関する最も正確な推定値を提供します。これにより、利害関係者は競合情勢を理解し、自社のビジネスをより良い位置付けに導き、適切な市場参入戦略を立案するための洞察を得ることができます。また、市場の動向を把握し、主要な市場促進要因、抑制要因、課題、機会に関する情報を提供します。

- 市場開発:収益性の高い市場に関する包括的な情報- 当レポートでは、様々な地域におけるクラウドFinOps市場を分析しております

- 市場の多様化:クラウドFinOps市場における新製品・サービス、未開拓地域、最近の動向、投資に関する包括的な情報

- 競合評価:AWS(米国)、Microsoft(米国)、Google(米国)、Oracle(米国)、IBM(米国)、日立(日本)、VMware(米国)、ServiceNow(米国)、Datadog(米国)、Flexera(米国)、Lumen Technologies(米国)、DoiT(米国)、Nutanix(米国)、Amdocs(米国)、BMC Software(米国)、HCL(インド)、Virtasant(米国)、OpenText(カナダ)、Accenture(アイルランド)、ManageEngine(米国)、SoftwareOne(米国)、CoreStack(米国)、Nutanix(米国)、Amdocs(米国)、BMC Software(米国)、HCL(インド)、Virtasant(米国)、OpenText(カナダ)、Accenture(アイルランド)、ManageEngine(米国)、SoftwareOne(米国)、CoreStack(米国)、Virtana(米国)、Cast AI(米国)、Cast AI(米国)、Anodot(米国)、Harness(米国)、CloudZero(米国)、PepperData(米国)、Spot(米国)、Unravel Data(米国)、およびKubeCost(米国)などの主要参入企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価。当レポートは、クラウドFinOps市場の動向を利害関係者が理解する一助となり、主要な市場促進要因、制約、課題、機会に関する情報を提供します。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3参入企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 2025年~2026年の主な会議とイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響- クラウドFinOps市場

第6章 技術、特許、デジタル、AIの導入別戦略的破壊

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがクラウドFinOps市場に与える影響

- 成功事例と実世界への応用

第7章 規制状況

- 規制状況

- 規制機関、政府機関、その他の組織

- 地域別業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

- さまざまなエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 クラウドFinOps市場(オファリング別)

- ソリューション

- サービス

第10章 クラウドFinOps市場(用途/能力別)

- コスト管理と最適化

- 予算編成と予測

- コスト配分とチャージバック

- レポートと分析

- ワークロードの最適化と管理

- その他

第11章 クラウドFinOps市場(展開別)

- 展開環境

- 展開モード

第12章 クラウドFinOps市場(サービスモデル別)

- IAAS

- PAAS

- SAAS

第13章 クラウドFinOps市場(組織規模別)

- 大企業

- 中小企業

第14章 クラウドFinOps市場(業界別)

- ITとITES

- BFSI

- 小売・消費財

- ヘルスケア&ライフサイエンス

- メディア&エンターテインメント

- 製造

- 電気通信

- 政府および公共部門

- その他

第15章 クラウドFinOps市場(地域別)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第16章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析、2020年~2024年

- 市場シェア分析、2024年

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- AWS

- MICROSOFT

- ORACLE

- IBM

- HITACHI

- VMWARE

- SERVICENOW

- DATADOG

- FLEXERA

- ZESTY

- その他の企業

- NUTANIX

- AMDOCS

- BMC SOFTWARE

- HCL

- VIRTASANT

- OPENTEXT

- ACCENTURE

- MANAGEENGINE

- SOFTWAREONE

- CORESTACK

- VIRTANA

- CAST AI

- ANODOT

- HARNESS

- CLOUDZERO

- PEPPERDATA

- SPOT

- UNRAVEL DATA

- CENTILYTICS

- KUBECOST

- FINOUT

- HYPERGLANCE

- DELOITTE

- ALIBABA CLOUD

- ZESTY

- NOPS

- CLOUDAVOCADO

- HASHICORP

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 376 Pages

- 納期

- 即納可能