資産ファイナンスソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asset Finance Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

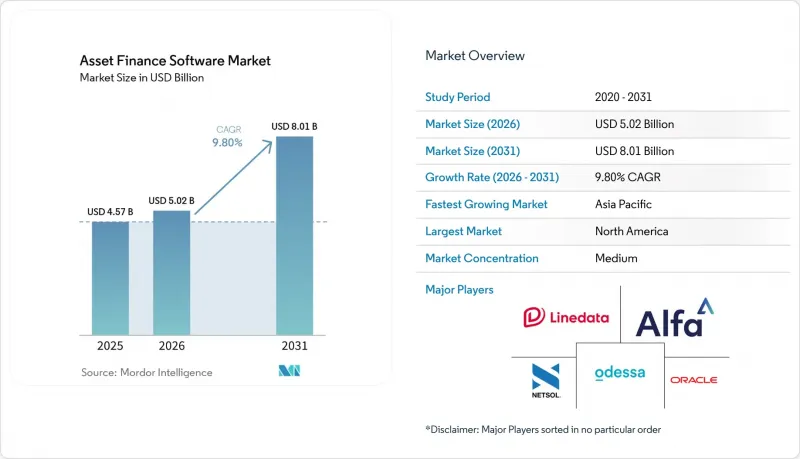

Mordor Intelligenceによると、資産ファイナンスソフトウェア市場の規模は、2025年の45億7,000万米ドル、2026年の50億2,000万米ドルから、2031年までに80億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.8%になると予測されています。

本レポートは、資産タイプ(設備リース、不動産・住宅ローン、航空機・船舶、その他)、導入モデル(クラウド、その他)、組織規模(大企業、中小企業)、エンドユーザー業界(銀行およびキャプティブ・ファイナンス子会社、独立系金融・リース会社、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の資産金融ソフトウェア市場の動向と洞察

資産ファイナンスのワークフローにおけるデジタル化と自動化の導入拡大

かつて、手作業による融資審査はリース会社の運営コストの最大40%を占めていました。現在、Odessa Autoのようなプラットフォームは、インテリジェントな文書処理機能を用いてディーラーの請求書を解析し、リアルタイムで信用リスクAPIを起動することで、処理サイクルを3日から半日に短縮しています。ユニクレジットが2025年にGoogle Cloudへ移行したことで、1時間未満でのポートフォリオ分析が可能となり、銀行は残存価値を毎日再評価できるようになりました。ロボティック・プロセス・オートメーション(RPA)が支払いの計上や延滞処理のキューを管理し、AIチャットボットが借り手からの日常的な問い合わせに対応しています。労働集約的な欧米市場が最初に導入しましたが、インドやインドネシアのデジタルネイティブなリース会社は、完全に自動化されたシステムへと一気に移行しています。

クラウドベースの導入モデルに対する需要の高まり

クラウド導入は資本コストを削減し、導入期間を短縮し、季節的な需要のピーク時における弾力的なスケーリングをサポートします。FISの2025年リリースにより、中堅リース会社は数週間で新しい商品ラインを立ち上げることが可能になります。Sopra Banking Softwareの2026年版Lending Suiteは、信用情報機関、テレマティクス、決済システムへのAPIが事前に統合された状態でリリースされ、オンプレミス環境での1年にも及ぶ構築作業を不要にします。APAC地域の新規参入企業はサブスクリプション型価格設定を好む一方、欧州の既存企業はDORAのレジリエンステスト要件を満たすためにクラウドを採用しています。シンガポールを拠点とするリース会社は、数ヶ月ではなく数日で、現地化されたコンプライアンス設定を備えたインドネシアのインスタンスを稼働させることが可能になりました。

複雑なレガシーシステムに伴う高い導入・統合コスト

ティア1銀行は、IT予算のほぼ半分を15年前のコアシステムの維持に費やしており、新しいプラットフォームの導入が2年にも及んでいます。オンプレミスのライセンスとプロフェッショナルサービスだけで、わずか50ユーザーの場合でも50万米ドルを超えることがあります。SaaSの導入であっても、データ移行、デュアル稼働、スタッフの再教育に費用がかかり、総所有コスト(TCO)が上昇します。ベンダーが課す独自APIは、既存企業を段階的なロードマップにさらに縛り付け、競合への対応を遅らせています。

セグメント分析

2025年には、設備リースが収益の42.9%を占め、機械、IT、医療機器にまたがるその広範な範囲が浮き彫りになりました。このセグメントは、大規模な導入基盤と予測可能なアップグレードサイクルの恩恵を受けており、資産ファイナンスソフトウェア市場の基盤となっています。航空機および船舶ファイナンスは、IoTセンサーがリアルタイムのエンジンデータを残存価値分析に提供することで再販リスクを低減させるため、2031年までCAGR11.9%を記録すると予測されています。部品レベルの減価償却や多通貨キャッシュフローをモデル化できるベンダーが際立っています。

地域ごとの特性が成長を支えています。北米の病院では資金繰りを維持するために手術用ロボットをリースしており、一方、東南アジアの航空会社では、リース料と使用量を連動させるためにソフトウェアを導入しています。Alfa Startの迅速な導入が可能なクラウドスイートは、欧州の中堅リース会社において稼働開始までの期間を16週間に短縮しており、設定可能で複数の資産をカバーするソリューションへの需要を示しています。サステナビリティ規制が強化される中、プラットフォームでは財務KPIに加え炭素排出指標の追跡がますます行われるようになり、環境に配慮した機体群向けの差別化されたサービスが提供されています。

2025年の導入件数の57.8%をクラウドが占め、CAGR13.5%で成長すると予測されており、オンプレミス展開を大幅に上回ります。この移行は、サブスクリプション経済、ベンダー管理型インフラ、およびバックログリスクを低減する週次機能リリースを反映しています。スヴェア銀行の北欧地域への移行により、ハードウェアの過剰プロビジョニングなしに季節的なスケーリングが可能になりました。クラウド形式でのみ提供されるオラクルの2026年版「Agentic AI」は、導入モデル間のイノベーション格差が拡大していることを浮き彫りにしています。

データ主権に関する法律やメインフレームへの依存が支配的な場合、特に国有金融機関の間では、オンプレミス環境が依然として維持されています。こうした顧客は、制御性を確保できるという認識から、総コストが高くなることを容認しています。しかし、時間の経過とともに研究開発予算はクラウドへとシフトしており、レガシーユーザーにハイブリッドモデルの検討を促しています。この構造的な転換を反映し、クラウドに関連する資産金融ソフトウェア市場の規模は、2031年までに50億米ドルを超えると予想されています。

地域別分析

北米は2025年の収益の32.4%を占めました。これは、成熟した設備リース業界、キャプティブ・ファイナンスの浸透度の高さ、そしてクラウドの早期導入に支えられたものです。DORA(データ保護規則)のようなレジリエンスに関する規制はまだ導入されていませんが、米国の規制当局はサイバーインシデントの報告要件を強化しており、これがクラウド移行を後押ししています。ソフトウェアベンダーは、同地域における電動化の推進に対応するため、フリートテレマティクスプロバイダーと共同で残存価値分析ツールを開発しています。欧州は、2025年1月のDORA施行の恩恵を受けています。金融機関は、ICTテスト機能、第三者による監視、および自動化されたインシデントログを組み込んだプラットフォームを優先しています。

ドイツ、英国、フランスが最も急速に進展しており、東欧でも、国境を越えたリース会社がコンプライアンスの負担を軽減するためにシステムを統合することで、その動きが加速しています。欧州の資産金融ソフトウェア市場規模は、2031年までに26億米ドルに達すると予測されています。アジア太平洋地域は、2031年までのCAGRが12.8%と、地域別で最も高い伸びを示しています。インドと中国では、Eコマースやサプライチェーン・ポータルに組み込まれた中小企業向け設備融資のブームが追い風となっています。

Nucleus Software社の「FinnOne Neo 8.5」は、ローカライズされた言語パックとプラグアンドプレイ型のブローカーAPIにより、こうしたニーズに対応しています。東南アジアのリース会社は、データセンターの構築を回避するためにSaaSを好んでおり、一方、オーストラリアの鉱山会社は、建設機械のフリート向けにAIを活用した予知保全を求めています。南米は、通貨の変動が収まったことで活気を取り戻しています。アルゼンチンとブラジルは、物流および航空機の更新を原動力として、2025年にいずれも40%を超えるリース成長を記録しました。ヘッジ機能やインフレ連動機能を備えたプラットフォームが支持を集めています。中東およびアフリカ地域は規模こそ小さいもの、イスラム金融機関によるイジャラ・リースのデジタル化や、ソブリン・ファンドによるインフラへの資金提供が進むにつれ、活発な動きを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資産金融ワークフローにおけるデジタル化と自動化の普及拡大

- クラウドベースの導入モデルに対する需要の高まり

- 世界の設備リースおよびレンタル量の拡大

- 詳細なコンプライアンスと報告に対する規制の強化

- AIを活用した残存価値分析と予知保全の統合

- APIファースト・プラットフォームの台頭:組み込み型資産ファイナンスの実現

- 市場抑制要因

- 複雑なレガシー環境における導入および統合コストの高さ

- 根強いデータセキュリティおよびプライバシーへの懸念

- レガシー・コアバンキングのロックインが移行のスピードを制限している

- 資産金融ソフトウェア向けの専門技術人材の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 資産タイプ別

- 設備リース

- 自動車金融

- 不動産および住宅ローン

- 航空機および船舶

- その他の資産タイプ

- 展開モデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 銀行およびキャプティブ金融子会社

- 独立系金融・リース会社

- フィンテックおよびデジタル専業貸金業者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Odessa, Inc.

- Alfa Financial Software Holdings Plc

- Fidelity National Information Services, Inc.

- Linedata Services S.A.

- NETSOL Technologies, Inc.

- Oracle Corporation

- CGI Inc.

- Sopra Banking Software S.A.S.

- International Decision Systems, Inc.

- White Clarke Group Limited

- Infor, Inc.

- Banqsoft AS

- Intellect Design Arena Limited

- Nucleus Software Exports Limited

- Q2 Holdings, Inc.

- Temenos AG

- TRF Systems Inc.

- Cloud Lending, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日