豆類原料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pulse Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062235

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

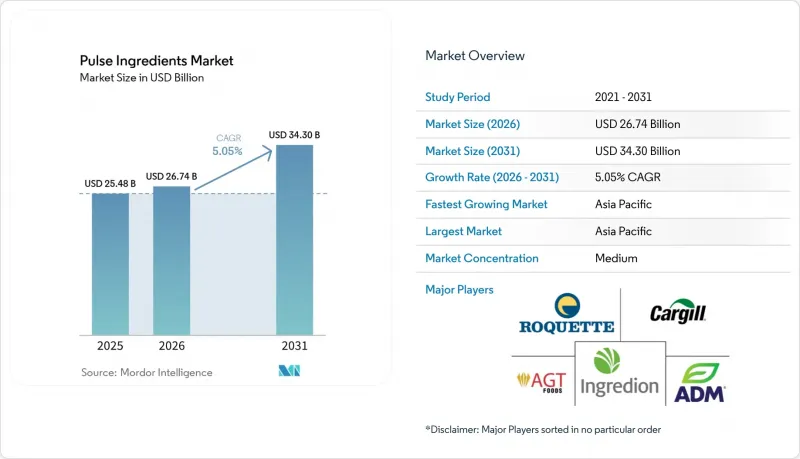

Mordor Intelligenceによると、豆類原料市場の規模は2025年に254億8,000万米ドルと評価され、2026年の267億4,000万米ドルから2031年までに343億米ドルに達すると予測されており、予測期間中のCAGRは5.05%となる見込みです。

本レポートは、原料タイプ(豆類粉、豆類デンプン、豆類タンパク質、豆類繊維)、原料(レンズ豆、エンドウ豆、インゲン豆、ひよこ豆)、用途(飲食品、飼料、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)と数量(トン)で提示されています。

世界の豆類原料市場の動向と洞察

植物由来とクリーンラベル製品への需要拡大に用いた消費者の意識変化

透明性が高くクリーンラベルな原料リストを求める消費者の嗜好の変化により、主要な食品カテゴリー全体で豆類由来の原料の採用が加速しており、消費者の約70%が高タンパク製品に対して割高な価格を支払う意思を示しています。国際食品情報評議会(IFIC)によると、2024年の米国において、高タンパク食とマインドフル・イーティングが最も広く実践されている食事パターンとして浮上しており、過去1年間にそれぞれ回答者の18%と17%がこれらのアプローチを採用しています。この需要は、従来型肉代替食品にとどまらず、ベーカリー、乳製品、スナックセグメントにも広がっており、これらのセグメントにおいて豆類由来の原料は、クリーンラベルの魅力を維持しつつ機能的なメリットをもたらしています。規制面の整合性もこの傾向をさらに後押ししており、米国食品医薬品局(FDA)によるアレルゲン表示に関する最新ガイダンスは、主要なアレルゲンを排除しつつ優れた栄養プロファイルを維持する豆類ベース配合製品に対し、より明確なコンプライアンスの道筋を示しています。同様に、高まる健康意識と持続可能性への優先度の融合により、豆類原料は合成添加物の有力な代替品としての地位を確立しつつあります。特にプレミアムセグメントにおいては、クリーンラベルの透明性が価格決定力の強化を支えています。

高タンパク質含有量と栄養プロファイルに支えられた豆類の強力な価値提案

豆類由来のタンパク質は、乾燥基準で80~84%のタンパク質含有率を誇り、ホエイアイソレートに匹敵する一方で、満腹感、血糖値管理、心血管の健康を重視する製品開発者にとって魅力的な、天然の食物繊維、カリウム、必須アミノ酸も記載しています。WHOは2025年初頭に食事指針を再確認し、世界の食物繊維不足を強調しました。また、ハーバード大学T.H.チャン公衆衛生大学院によるコホート研究の最新データでは、日常的な食物繊維摂取量の増加が、心代謝マーカーの改善や炎症の低減と関連していることが示され、ベーカリー製品、スナック、即席食品における豆類由来の粉や食物繊維の商業的な追い風となっています。豆類由来の原料は、タンパク質密度と天然の食物繊維を兼ね備えているため、このギャップを埋めるのに最適な位置づけにあります。これにより、合成食物繊維添加物の必要性が減り、「クリーンラベル」の表示が可能になります。Innova Market Insightsは2025年に、高食物繊維を謳う新製品の発売が、カテゴリーを問わずタンパク質のみを謳う製品よりも急速に増加していると報告しました。これは、製品開発者の優先順位が、多機能な原料へとシフトしていることを示しています。

異臭や不十分な食感プロファイルを含む官能的な制約

特に豆臭、土臭、苦味といった不快な風味を含む、根強い官能的な課題は、風味の中立性が重要な購買要因となる乳製品代替品、即席飲料、即食食品などの用途において、豆類タンパク質の採用における主要な障壁であり続けています。特にエンドウ豆タンパク質は、加工過程におけるリポキシゲナーゼの活性や脂質酸化に関連した、青臭さや草のようなフレーバープロファイルが特徴であり、マスキング剤(バニラ、ココア、フルーツフレーバー、その他)の使用が必要となります。これにより、配合の複雑さとコストが増加する一方で、クリーンラベルとしてのポジショニングが希薄化する可能性があります。ひよこ豆タンパク質は、比較的改善された官能特性を示しますが、土臭さやナッツのような風味が残っているため、植物性ミルクやタンパク質強化飲料といった風味の中立性が求められる製品への適用には依然として制約があります。同時に、液体システムにおいては、主に標準配合pH条件下での溶解性の低さや粒子の凝集により、ざらつき、粉っぽさ、口当たりが最適でないといった食感に関する課題が依然として残っています。

セグメント分析

2025年には、豆類粉が総売上高の約35.90%を占めました。これは、主食となるベーカリー製品やスナックへの広範な利用に牽引されたもので、そこでは適度なタンパク質含有量(20~30%)と固有の食物繊維が、コスト効率の高い機能を提供しています。しかし、高付加価値セグメント、すなわちタンパク質、濃縮物、分離物については、タンパク質濃度80%以上を必要とするスポーツ栄養や乳製品代替品などのプレミアム用途で需要が高まっていることから、CAGR5.85%と、より力強い成長軌道を示すと予測されています。タンパク質誘導体の成長は、純度、溶解性、全体的な性能特性を向上させる湿式抽出や限外ろ過などの高度な加工技術への継続的な設備投資と密接に関連すると予想されます。初期段階の勢いは、イングレディオン社の「VITESSENCE Pea 200 D」のようなイノベーションによって示されています。この製品では、粒子径分布が低減されているため、粉末飲料用途において分散性の向上と沈殿の低減に寄与しています。

地域別分析

アジア太平洋は2025年に世界売上高の39.10%を占め、2031年までCAGR 6.70%で成長すると予測されています。これは、中国、インド、日本が国内の豆類加工能力を拡大し、新規植物性タンパク質に関する規制枠組みが成熟するにつれ、他のすべての地域を上回るペースとなります。中国は、国内の食品加工と輸出市場に対応するため、産業規模での豆類原料の生産を拡大しています。農業の近代化とタンパク質の自給自足に用いた政府の支援が、分画インフラへの投資を後押ししています。インドは、広範な豆類の栽培と都市部におけるタンパク質需要の高まりを併せ持ち、豆類原料の主要な生産国かつ消費国としての地位を確立しています。国内の加工業者は、中産階級の消費者用に、ベーカリー製品、スナック、乳製品代替品を対象にしています。日本では、即食食品や栄養食品用に、精密で高品質な豆類由来製品への需要が高まっています。厳格な残留農薬基準やアレルゲン表示要件が参入障壁となっている一方で、これらを遵守するサプライヤーにとっては高価格での販売機会も生まれています。

北米は2025年に第2位のシェアを占め、成熟した食品加工インフラ、高い植物性タンパク質需要、エンドウ豆、ヒヨコ豆、ソラマメタンパク質に対するFDAのGRAS認定を含む有利な規制枠組みに牽引されました。ロケット社は2024年、マニトバ州の施設におけるエンドウ豆タンパク質の生産能力を年間12万5,000トンへと倍増させました。これは、スポーツ栄養や臨床栄養セグメントにおける高純度分離タンパク質に対する北米の需要を反映したものです。

欧州では規制の複雑化が進んでおり、食品・飼料の安全性に関するEUのオムニバス規制により、多くの有効成分について残留基準値が0.01 mg/kgに引き下げられ、輸入管理の50%増が義務付けられたため、輸出業者は圃場レベルのトレーサビリティと農薬残留管理への投資を余儀なくされています。

ブラジル、アルゼンチン、チリを中心とする南米では、国内市場への供給と北米の・欧州のへの輸出を目的として、豆類の栽培と加工が拡大しており、国内の農業生産と輸出志向の加工が成長機会を生み出しています。中東・アフリカは新興市場であり、人口増加、都市化、食料安全保障と栄養改善に用いた政府の取り組みを背景に、豆類原料の需要が高まっていますが、インフラの不足や規制のセグメント化が短期的な成長を制約しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来製品とクリーンラベル製品への需要拡大に用いた消費者の傾向

- 高タンパク質含有量と栄養プロファイルに支えられた豆類の強力な価値提案

- フードサービス産業チャネルと加工食品用途の急速な拡大

- パルス処理技術の進歩と革新

- アレルゲンフリーとグルテンフリー製品の開発を後押しする好ましい規制状況

- 食品配合におけるタンパク質原料、濃縮物、分離物の採用の加速

- 市場抑制要因

- 異味や不適切な食感プロファイルを含む官能的な制約

- 代替タンパク源による競合圧力の激化

- 生産とサプライチェーンにおけるアレルゲン交差汚染のリスク

- 加工と製品配合における技術・機能的制約

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 成分タイプ別

- 豆類粉

- 豆類デンプン

- 豆類タンパク質

- 豆類繊維

- 原料別

- レンズ豆

- エンドウ豆

- インゲン豆

- ひよこ豆

- その他

- 用途別

- 飲食品

- ベーカリー・菓子

- 乳製品と乳製品代替品

- スナック菓子

- 肉代替品

- 飲料

- その他

- 栄養補助食品

- 飼料

- 医薬品

- その他

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- スウェーデン

- ノルウェー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Ingredion Incorporated

- Roquette Freres S.A.

- AGT Food and Ingredients Inc.

- Archer Daniels Midland Company

- Cargill, Incorporated

- Kerry Group plc

- Axiom Foods, Inc

- PURIS Holdings, LLC

- Cosucra Groupe Warcoing S.A.

- BENEO GmbH

- DSM-Firmenich AG

- Glanbia plc

- Tate & Lyle PLC

- Emsland Group(Emsland-Starke GmbH)

- Batory Foods, Inc.

- The Scoular Company

- A&B Ingredients, Inc.

- Vestkorn Milling AS

- GrainCorp Limited

- Farbest Brands, Inc.(Farbest Ingredients)

- NutriPea Limited

- Shandong Jianyuan Foods Co., Ltd.

- Burcon NutraScience Corporation

- Grain Processing Corporation(GPC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日