モノリシックセラミックス:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Monolithic Ceramics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062206

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

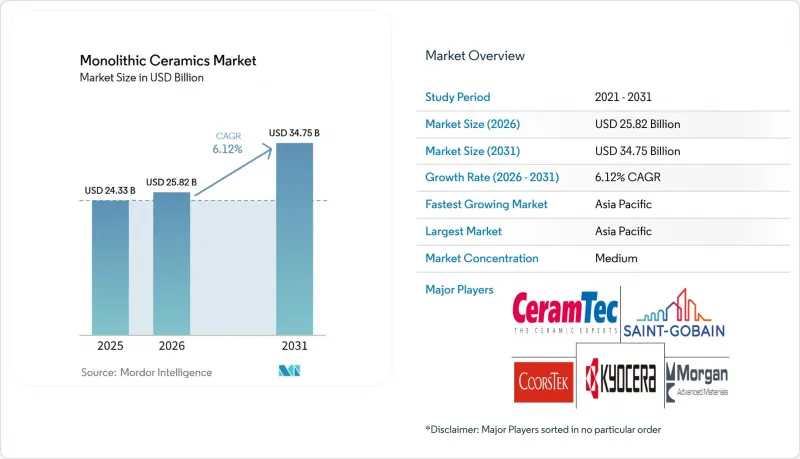

Mordor Intelligenceによると、モノリシックセラミックスの市場規模は、2025年の243億3,000万米ドルから2026年には258億2,000万米ドルに拡大し、2031年までに347億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.12%で成長すると見込まれています。

当レポートは、材料の種類(アルミナ、ジルコニア、窒化ケイ素など)、構造(透明、不透明、多孔質)、エンドユーザー産業(エレクトロニクス・半導体、自動車・輸送機会など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモノリシックセラミックス市場の動向とインサイト

EVパワートレインの熱管理

ワイドバンドギャップの炭化ケイ素(SiC)インバータは現在、99%を超える効率を達成しており、シリコンIGBTと比較して熱負荷を半減させ、1回の充電あたりの車両航続距離を約7%延伸させています。ROHM-Schaeffler、STMicroelectronics、およびInfineonによる200mmウェハーでの量産により、ダイコストが低下し、セラミック基板の需要拡大が促進されています。これらの熱損失を放散するには、アルミナおよび窒化アルミニウム(AIN)のダイレクトボンディング銅基板が不可欠ですが、インバーター開発者にとって、剥離リスクを軽減するためのISO 26262準拠は依然として極めて重要です。モノリシックセラミックス市場は、800V e-モビリティプラットフォームの成長と密接に連動しています。後工程サプライヤーからはすでにAINシートについて9ヶ月のリードタイムが報告されており、価格決定力の持続が浮き彫りになっています。

半導体エッチングおよびCMP治具の需要

TSMCの2026年における560億米ドルの設備投資計画と、インテルの18Aプロセスの量産化により、ファブ1つあたり数千個のアルミナウェーハキャリア、イットリア被覆チャンバーライナー、および炭化ケイ素サセプターの需要が増加すると予想されます。CHIPS法の助成金により、2025年末までに米国の先進ロジック生産シェアが15%近くまで拡大すると見込まれており、半導体フィクスチャに対する国内需要が押し上げられるでしょう。NGKインシュレーターズは、2030年までに売上高200億円を達成するため、HICERAMの生産能力を3倍に拡大しており、部品製造と半導体ファブの統合を重視しています。しかし、人手不足により装置の設置が遅れており、特殊キャリアの受注残が増加しています。モノリシックセラミックス市場は依然として半導体の設備投資サイクルと密接に関連しており、2028年までの生産量の可視性が確保されています。

固有の脆性と設計上の制約

セラミックスの破断靭性は3~6 MPa√mの範囲であり、金属に比べて著しく低いため、引張や衝撃を伴う用途での使用が制限されています。例えば、窒化ケイ素製のEVモーター用ベアリングには表面粗さ14 nm以下が要求され、鋼材と比較して加工コストが4倍に跳ね上がります。応力に対処するための寸法余裕の確保は重量増加を招き、一方、積層造形は幾何学的柔軟性を提供する一方で、異方性の欠陥をもたらします。ASTM C1161やC1239などの規格は、曲げ試験やワイブル試験に関する指針を提供していますが、安全性が極めて重要な積層造形部品に対する統一された認証プロセスは存在しません。これらの課題がセラミックスの普及を妨げており、設計基準が進化するまでは、対象となる市場が狭まってしまいます。

セグメント分析

2025年にはアルミナが売上高の47.12%を占めていましたが、炭化ケイ素は2031年までにCAGR6.58%を達成すると予測されており、材料の中で最も急速な成長を遂げると見込まれています。これは、EVインバーターや再生可能エネルギー用コンバーターにおけるワイドバンドギャップデバイスへの移行によるものです。アルミナはコスト面での優位性から、CMPリングやインプラントアバットメントでの使用が継続される一方、ジルコニアの変態強化特性により、固体酸化物電解槽の電解質への応用が拡大しています。インフィニオンによる200mmシリコンカーバイドウェハへの移行により、エピタキシーコストが30%削減され、価格競争力の確保に向けた取り組みが後押しされています。

ST-Sanan社の48万枚規模の生産ラインが2028年にフル稼働に達すれば、炭化ケイ素基板向けのモノリシックセラミックスの市場規模は大幅に拡大すると予想されます。一方、治具向けのモノリシックセラミックス市場では、アルミナが引き続き支配的な地位を占めています。窒化ケイ素やニッチな酸化物材料は、規模こそ小さいもの、ベアリングや装甲などの用途において戦略的に重要です。京セラの「BIOCERAM AZUL」ハイブリッドブレンドは、曲げ強度が1,400 MPaに達しており、主要材料を超えた段階的な材料革新を象徴しています。

地域別分析

アジア太平洋は2025年に売上高の44.22%を占め、中国の先進セラミックス生産に牽引され、2031年までCAGR6.88%で成長すると予測されています。Zibo(ジーボー)とFoshan(フォシャン)の産業クラスターの合計売上高は1,000億人民元を超えている一方、日本のメーカーは2024年から2026年にかけて、生産能力と研究開発に550億円を投資しています。また、中国の沿岸地域で人件費が上昇する中、ASEANの組立拠点も台頭してきています。

北米はCHIPS法の優遇措置の恩恵を受けています。防衛分野主導の宇宙用セラミックスへの需要も成長に寄与しています。2027年に稼働開始予定のNGKの5,800万米ドル規模のアリゾナ工場は、ウェーハキャリアの供給を現地化することになります。カナダとメキシコは依然としてニッチな存在であり、それぞれ油田用センサーと従来のタイルに注力しています。

欧州では、セラミックスと水素目標が相互に関連しています。9,400万ユーロの資金支援を受けたTopsoeのデンマーク製電解装置工場により、スカンジナビアはグリーン水素のリーダーとしての地位を確立しています。ドイツの機械セクターと英国のMorgan Advanced Materialsは、航空宇宙用複合材料の主要サプライヤーです。しかし、CBAM(炭素国境調整措置)コストの上昇により、南欧州全域で窯の電化が進められています。ロシアの高度な粉末輸出に対する制裁により、CIS(独立国家共同体)域内の需要は国内の製粉工場へとシフトしています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVパワートレインの熱管理

- 半導体エッチング・CMP治具の需要

- 医療・歯科用インプラントの普及ブーム

- グリーン水素用固体酸化物電解スタック

- 宇宙経済(再利用型ロケット、極超音速機)

- 市場抑制要因

- 固有の脆性と設計限界

- ドーパント用アルミナ・イットリアの供給逼迫

- カーボンニュートラル炉に関する規制

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 材料の種類別

- アルミナ

- ジルコニア

- 窒化ケイ素

- 炭化ケイ素

- その他の材料タイプ(マグネシア、ムライト、炭化ホウ素など)

- 構造別

- 透明

- 不透明

- 多孔質

- エンドユーザー産業別

- エレクトロニクス・半導体

- 自動車・輸送機械

- 医療・歯科

- エネルギー・電力

- その他のエンドユーザー産業(産業機器、化学、冶金など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- CeramTec GmbH

- CoorsTek Inc.

- Elan Technology

- H.C. Starck Tungsten GmbH

- Hitachi Chemical Co., Ltd.

- Kyocera Corporation

- Materion Corporation

- Morgan Advanced Materials

- Murata Manufacturing Co., Ltd.

- NGK INSULATORS, LTD.

- Rauschert Heinersdorf-Pressig GmbH

- Saint-Gobain

- SGL Carbon

- Sumitomo Electric Industries, Ltd.

- TOSOH CERAMICS CO., LTD.

- Vesuvius

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日