ダイボンダー装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Die Bonder Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062173

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

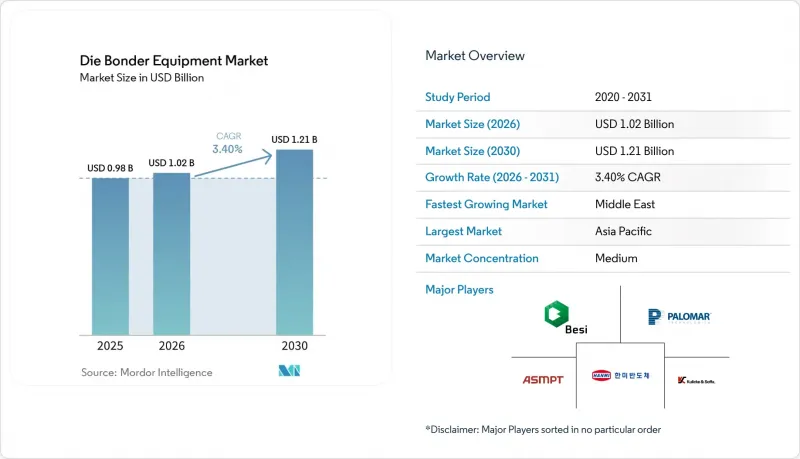

Mordor Intelligenceによると、ダイボンダー装置の市場規模は、2025年の9億8,000万米ドルから2026年には10億2,000万米ドルに拡大し、2031年までに12億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.40%で成長する見込みです。

本レポートは、装置タイプ(全自動ダイボンダーなど)、ボンディング技術(エポキシ/接着剤によるダイアタッチなど)、スループット区分(6万UPH以上など)、最終用途産業(集積デバイスメーカーなど)、デバイスタイプ(ロジックおよびメモリIC、パワーおよびRFなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のダイボンダー装置市場の動向と洞察

ヘテロジニアス・インテグレーションとチプレットのブーム

チプレット分割により、モノリシックなシステムオンチップ(SoC)設計が、ファインピッチのダイ間リンクで接続されたより小さなタイルに分割されます。これにより、レチクルコストが大幅に削減され、歩留まりが向上する一方で、2µm未満というより厳格な配置精度が求められます。チプレットCPUの初期大量出荷により、その経済性が実証され、数十本のワイヤではなく1つのボンディングを処理する熱圧縮プラットフォームへの移行が促進されました。これにより、装置の利用率が向上し、より高い設備投資が正当化されました。ユニバーサル・チップレット・インターコネクト・エクスプレス(UCHI-Express)はプロトコルの標準化を進めており、これにより二流のデバイスメーカーも先進パッケージングを利用できるようになり、ダイボンダー装置市場が拡大しています。サプライヤーは、セットアップ時間を短縮し初回歩留まりを向上させるデュアルガントリーシステム、干渉計センサー、機械学習によるアライメントエンジンなどでこれに対応しています。顧客にとってのメリットは、フロントエンドの微細化が鈍化しても、経済的にムーアの法則を延長できるミックス・アンド・マッチ設計フローが実現することです。

先進的な2.5D、3D、およびハイブリッドボンディングの採用

ハイブリッドボンディングは、約200°Cで銅パッドと誘電体層を融合させ、マイクロバンプを排除し、接続密度を10,000リンク/mm2以上に引き上げます。これは、次世代の高帯域幅メモリやグラフィックスアクセラレータにとって不可欠な要件です。ベンダー各社は、銅のディッシングを5nm未満、オーバーレイ誤差を200nm未満に抑えるため、ウエハー間ボンダーと平坦化工程の共同最適化を進めています。ナノツイン銅の採用により熱プロセスウィンドウが拡大し、有機基板を用いた微細ピッチの3D積層が可能になりつつあります。ハイブリッドボンディングラインのコストはフリップチップラインよりも50~70%高いため、当初は数百万米ドル規模の装置セットを大量生産プログラムで償却できるトップクラスのIDMやOSATに導入が集中する見込みです。2028年以降にHBM第5世代の量産が本格化すれば、メモリおよびロジックのサプライチェーン全体に材料置換の波が押し寄せ、ハイブリッド対応ダイボンダーへの需要が加速するでしょう。

中堅OSATにとっての超高精度設備投資の負担

500nm未満のオーバーレイ精度を持つウエハー・トゥ・ウエハーボンダーの価格は300万~500万米ドルであるのに対し、成熟したフリップチップ装置は100万~150万米ドルであり、コストに敏感な市場に対応する第2層のサプライヤーの財務状況を圧迫しています。付随する計測機器やクリーンルームのアップグレードにはさらに100万~200万米ドルがかかり、地域銀行からの融資承認には9ヶ月を要する場合があり、拡張計画が遅れることになります。設備のサブスクリプション契約はこの負担を一部相殺しますが、小規模なプレーヤーが常に満たせるわけではない生産量の保証が伴います。その結果、トップティアと中堅OSAT間の技術格差が拡大し、先進パッケージングの収益が集中するとともに、業界全体での導入スピードが制限されることになります。

セグメント分析

全自動システムは、0.5秒未満のサイクルタイムを実現し、ビジョン、力制御、計測機能を統合しているため、大量生産のロジックおよびメモリラインで主流となっています。全自動プラットフォーム向けのダイボンダー装置市場規模は、大手IDMやOSATにおける高い普及率を反映しています。半自動機は、混合ツールリングを必要とするパワーおよび高周波パッケージに対応しており、一方、手動およびプロトタイプ用ステーションは、研究開発(R&D)分野において依然として重要な役割を果たしています。最も急速に成長しているウエハー間ボンダーは、ピック・アンド・プレース工程を排除し、1mm2あたり10,000リンクを超える接続密度を実現することで、3Dチプレットスタックへの展開を可能にしています。

ファウンダリが月間1,000枚以上のウエハーを処理可能な3D集積ラインを拡大するにつれ、ウエハーレベル装置への需要が高まっています。サプライヤー各社は、300mm基板全体でのオーバーレイ精度を保証するため、真空ハンドリング、CMPインターフェース、インライン検査機能を統合しており、単純な処理速度ではなくプロセス制御において差別化を図っています。ライブ光学フィードバックによる能動的なアライメントが求められるフォトニクス分野では、手動ボンダーが依然として不可欠です。半自動ツールは、柔軟性とコストのバランスを考慮し、自動車用モジュールにおいてニッチな市場を開拓しています。

銅ピラーアタッチを含むフリップチップは、その成熟度と有機積層板との互換性により、最大のシェアを占めています。2028年以降、ハイブリッドボンディングが本格化すると、フリップチップ向けダイボンダー装置の市場シェアは徐々に低下すると予想されます。エポキシアタッチは、コストと熱設計の制約が密度よりも優先される民生用および産業用デバイスで依然として人気があり、一方、共晶アタッチは気密性が必須とされる航空宇宙および医療用途で確固たる地位を築いています。

ハイブリッドボンディングの勢いは、2 TB/sを超える帯域幅を実現するためにダイレクト銅ー銅接続へ移行するメモリのロードマップにかかっています。ベンダー各社は、5 nm未満の銅ディッシングと200 nm未満のオーバーレイを達成するため、ボンダーとCMP工程を共同開発しています。サーモコンプレッションは依然として橋渡し技術としての地位を維持しており、すでにファインピッチのフリップチップや高周波モジュールにおいて、はんだリフローに取って代わっています。将来的には、コスト面での対等化と高密度化の需要により、シェアはハイブリッド・プラットフォームへと移行し、ダイボンダー装置市場においてダイレクトCu-Cuツール向けの市場規模が拡大するでしょう。

地域別分析

アジア太平洋地域は、台湾の先進パッケージング、中国の現地化推進、および韓国のメモリ生産基盤に支えられ、世界生産能力の半分以上を占めています。米国における政府資金の投入により、2027年までに稼働開始が見込まれる複数のバックエンド・ファブが促進され、北米における装置出荷台数を押し上げています。欧州では、電気自動車や産業用ドライブ向けの供給を確保するため、ドイツとフランスで化合物半導体パッケージングへの投資が進められています。中東は新規投資地域として台頭しており、2028年以降に初出荷が予定されている組立工場に政府系資本を投入しています。

アジア太平洋地域の装置ベンダーは、地理的な近接性による利点、サービスサイクルの短縮、および現地調達を助成する政府のインセンティブを享受しています。北米での購入傾向は、ハイブリッドボンディングやウエハー間積層に対応した、高精度かつ高自動化の装置に偏っています。欧州の需要は、パワーモジュール向けの銀焼結および銅クリップ対応プラットフォームを好んでいます。中東からの注文は、エコシステムの構築を迅速化するためのトレーニングをセットにしたターンキーラインを重視しています。南米とアフリカは依然として初期段階にあり、学術機関や試作設備の導入に限定されています。

生産能力の拡大はサプライチェーン全体に波及しています。台湾の拡張だけで50台以上のウエハー間ボンダーが必要とされており、米国のCHIPS法による受注は、サプライヤーにおいて数ヶ月先まで予約枠が埋まっています。中国の新規参入企業は、成熟したフリップチップ用装置の価格を下回っていますが、高度な装置は依然として主に既存の世界のブランドから供給されています。半導体供給の地域化により、ベンダーは現地のサポートチーム、倉庫、再生センターの拡充を迫られており、固定費は増加するもの、顧客のダウンタイムは短縮されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘテロジニアス・インテグレーションとチプレット・ブーム

- 先進的な2.5D/3Dおよびハイブリッドボンディングの採用

- 化合物半導体パワーデバイスの急速な普及

- データセンター用フォトニクスおよびコパッケージド・オプティクスの需要

- バックエンド・ファブに対する政府の国内回帰支援補助金

- インダストリー4.0が全自動・高UPHボンダーを推進

- 市場抑制要因

- 中堅OSATにおける超高精度設備投資の負担

- サブミクロンアライメントによる歩留まり低下のリスク

- 精密部品のサプライチェーンにおけるボトルネック

- ボンディングツールにおける技術の急速な陳腐化リスク

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 機器タイプ別

- 全自動ダイボンダー

- 半自動ダイボンダー

- 手動/試作用ボンダー

- ウエハー間ボンダー

- 接合技術別

- エポキシ/接着剤ダイアタッチ

- 共晶ダイアタッチ

- フリップチップ(C4/Cu-Pillar)

- 熱圧縮および熱超音波

- ハイブリッドおよびダイレクトCu-Cuボンディング

- 処理能力別(時間当たり台数)

- 60,000 UPH超(高速)

- 30~60k UPH(中速)

- 30,000 UPH未満(低速/高精度)

- エンドユーズ産業別

- 垂直統合型デバイスメーカー(IDMs)

- 半導体組立・試験受託サービス(OSAT)

- 調査・試作ラボ

- デバイスタイプ別

- ロジックおよびメモリIC

- パワーおよびRF(SiC、GaN)

- フォトニクス/光トランシーバー

- MEMSおよびセンサー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASMPT Ltd.

- Kulicke and Soffa Industries Inc.

- BE Semiconductor Industries N.V.

- Hanmi Semiconductor Co., Ltd.

- Palomar Technologies Inc.

- SHINKAWA Ltd.

- Panasonic Holdings Corp.(Factory Solutions)

- SUSS MicroTec SE

- Toray Engineering Co., Ltd.

- TOWA Corporation

- West-Bond Inc.

- MRSI Systems(Mycronic AB)

- Finetech GmbH & Co. KG

- Canon Machinery Inc.

- DIAS Automation(Shenzhen)Co., Ltd.

- F&K Delvotec Bondtechnik GmbH

- Tresky AG

- Hybond Inc.

- Integra Technologies LLC

- EV Group(EVG)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日