塩化アルミニウム六水和物市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Aluminum Chloride Hexahydrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062166

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

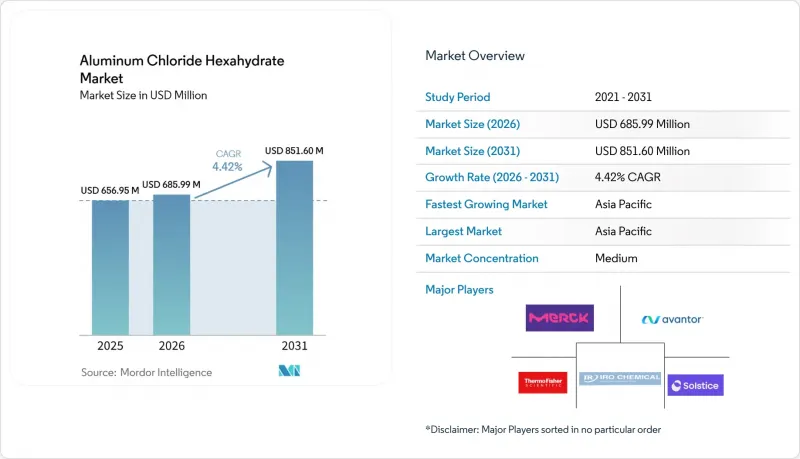

Mordor Intelligenceによると、塩化アルミニウム六水和物の市場規模は、2025年に6億5,695万米ドル、2026年に6億8,599万米ドルとなり、2031年までに8億5,160万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 4.42%で成長すると見込まれています。

当レポートは、純度(99%未満、99%~99.5%、99.5%超)、用途(水処理、医薬品など)、エンドユーザー産業(化学、医療・ライフサイエンスなど)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の塩化アルミニウム六水和物市場の動向と洞察

新興市場の製薬クラスターにおけるAPI合成の拡大

欧米の製薬企業は、中間体の生産の60~70%をアジアに移管し、コストを最大50%削減しています。このコスト効率化により、FDAおよびEMAの残留物基準に準拠した純度99~99.5%の触媒用グレードに対する需要が堅調に推移しています。グジャラート州、ハイデラバード、江蘇省、浙江省における新規API生産能力の増強は、年率20~30%のペースで進んでいます。しかし、中国やインドにおける排出規制の強化により、鉄系や亜鉛系の代替品ではなく、アルミニウム系触媒が好まれる傾向にあります。

バイオマスから化学品への転換ルートにおけるルイス酸触媒のスケールアップ

パイロット規模のバイオレフィナリーでは、トウモロコシの茎葉やバガスから5-HMFおよびレブリン酸への変換が行われており、触媒として塩化アルミニウム六水和物の採用が増加しています。これは、無機酸と比較してより穏やかな条件下でリグニンのエーテル結合を切断できる特性によるものです。これらのプロセスの経済的実現可能性は、この高溶解性触媒の回収にかかっています。現在の膜システムでは、製品1kgあたり0.15~0.25米ドルの追加コストが発生しています。その結果、2028年以降、欧州における統合型クローズドループプロジェクトの成熟化に伴い、より広範な導入が進むと予想されます。

バルク凝集におけるミョウバンおよびポリ塩化アルミニウムへの代替

PACは、アルミニウム投与量を半分に抑えつつ、COD/BODレベルを60~80%低減します。これにより、EU指令2020/2184が定める残留アルミニウムの上限値200µg/Lを遵守しつつ、水道事業者にとって1m3あたり0.02~0.04米ドルのコスト削減につながります。同様に、中国のGB 15892-2020もPACの適用を支持しています。現在、PACの価格は1トンあたり180~220米ドルですが、六水和物は250~300米ドルであり、これが商品需要に影響を与えています。

セグメント分析

2025年には、API、繊維、水処理分野での安定した需要に牽引され、純度99~99.5%のセグメントが売上高の53.11%を占めました。中国とインドにおける規模の経済により、塩化アルミニウム六水和物の価格は1.20~1.50米ドル/kgの範囲で推移しています。99.5%を超える超高純度セグメントは、深共晶電池での用途拡大やEUのREACH規制における触媒要件への対応に支えられ、CAGR4.87%で成長すると予測されています。複数の生産者は、高利益率のニッチ市場に注力するため、1kgあたり0.30~0.50米ドルの追加コストをかけて分級結晶化装置を導入し、中級グレード製品の品質向上を図っています。純度99%未満のセグメントは、南アジアの自治体入札においてPACへの置き換えが進んでいるため、現在では総量のわずか12~15%を占めるに過ぎません。

規制要件の厳格化が、このセグメントの動向を形作っています。EUおよび中国が設定したヒ素含有量の上限(1 ppm未満)により、低品位ロットの採算性が低下し、生産能力のアップグレードや市場からの撤退が促されています。

地域別分析

2025年の売上高の47.78%を占めるアジア太平洋地域は、2031年までCAGR5.76%で成長すると予測されています。中国では、垂直統合により1.10~1.40米ドル/kgのコストを実現していますが、排出規制の厳格化により小規模工場の閉鎖が進み、その結果、平均純度が高まっています。インドでは、グジャラート州とハイデラバードの回廊地域において、国内需要の増加を背景に、API生産能力が年間20~30%のペースで拡大しています。2026年に稼働開始が見込まれるベトナムの3万トン規模のPAC複合施設は、凝集剤への支出の一部をシフトさせると同時に、PACの主要原料である六水和物に対する同地域の需要を増加させると予想されます。

北米では、CMOの国内回帰やEPAのグリーンケミストリー奨励策が高純度製品の需要を牽引していますが、PACへの移行により水処理用製品の生産量は安定化しています。USMCAの恩恵を受けているメキシコでは、自動車用塗料および包装用グレードに重点を置き、生産能力を徐々に拡大しています。欧州では、REACH基準により純度99.5%以上の規格の採用が促進されています。メルク社がライフサイエンス分野に30億ユーロを投資していることは、規制対象のニッチ市場への注力を反映しています。しかし、南欧の自治体による入札活動は、PACの代替により減少傾向にあります。

南米および中東・アフリカ地域では、ブラジルのパルプ・紙セクターや、湾岸諸国における水不足対策の取り組みが成長を支えています。しかしながら、為替変動や物流上の課題が成長のペースを制限しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場の製薬クラスターにおけるAPI合成の拡大

- バイオマスから化学品への転換プロセスにおけるルイス酸触媒反応のスケールアップ

- 次世代電池向けAlCl3系深共晶電解液の商用化

- 精密積層造形用原料の成長

- グリーンファインケミカル生産における高純度触媒の要件

- 市場抑制要因

- バルク凝集における、ミョウバンやポリ塩化アルミニウムによる代替

- 無水AlCl3の供給網の逼迫が価格変動を引き起こしています

- 「アルミニウムフリー」のコンシューマーケア製剤への移行

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 純度別

- 99%未満

- 99%~99.5%

- 99.5 %以上

- 用途別

- 水処理

- 医薬品

- 化粧品・制汗剤

- 染料・顔料

- 触媒・化学合成

- その他

- エンドユーザー産業別

- 化学品

- 医療・ライフサイエンス

- パーソナルケア・化粧品

- 繊維

- パルプ・紙

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Alpha Chemika

- Avantor, Inc.

- GFS Chemicals Inc

- Solstice Advanced Materials Inc.

- IRO GROUP INC

- Jinan Haohua Industry

- Merck KGaA

- Otto Chemie Pvt. Ltd.

- Sisco Research Laboratories Pvt. Ltd.

- Spectrum Chemical

- Strem Chemicals

- Thermo Fisher Scientific Inc.

- Tianjin Kaifeng

- YIXING BLUWAT CHEMICALS CO., LTD.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日