クロロアセチルクロリド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chloroacetyl Chloride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

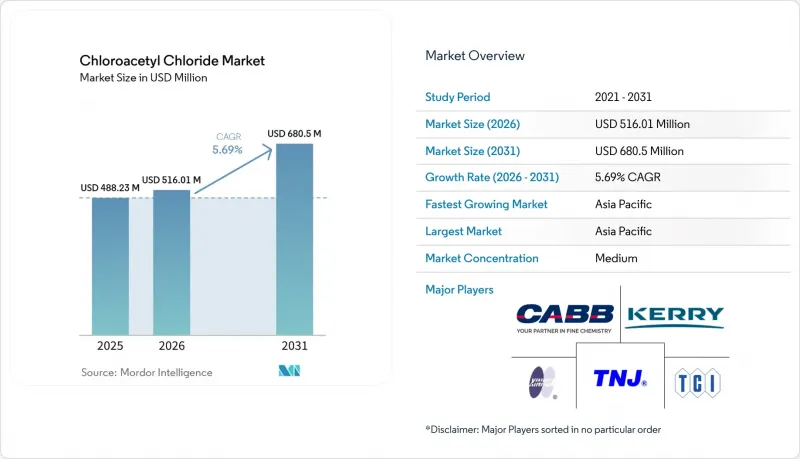

Mordor Intelligenceによると、クロロアセチルクロリドの市場規模は、2025年の4億8,823万米ドル、2026年の5億1,601万米ドルから、2031年までに6億8,050万米ドルへと拡大し、2026年から2031年にかけてCAGR5.69%を記録すると予測されています。

本レポートは、純度/グレード(95~99%(工業用グレード)およびその他)、用途(除草剤、植物成長調整剤およびセーフナー、その他)、エンドユーザー産業(農薬製造、製薬およびバイオテクノロジー、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクロロアセチルクロリド市場の動向と洞察

インドおよび中国への医薬品原薬(API)のアウトソーシング拡大

インドの生産連動型インセンティブ制度は、8億3,000万米ドルの予算を計上し、2025年まで53種類の原薬および215種類の原料を支援しています。これにより、複数の新規塩素化プラントが設立されました。2025年、Laxmi Organic社は、抗糖尿病薬および抗高血圧薬の医薬品原薬(API)に焦点を当て、アセチル中間体の生産能力拡大のために2,200万米ドルを投資しました。2024年、山東新華(Shandong Xinhua)社は、連続プロセスルートの強化に向けた研究開発(R&D)に2億7,500万米ドルを投資し、サイクルタイムを40%短縮することに成功しました。地政学的リスクに対処するため、欧米の主要製薬企業は現在、インドと中国の両方から塩素化ビルディングブロックを調達しています。この移行により、従来は欧州や北米で生産されていた量の70%がシフトしました。さらに、現行の適正製造基準(cGMP)および国際標準化機構(ISO)9001規格の認証を受けた生産能力が大幅に増加しており、2031年まで持続的な需要が確保されています。

アジアの生産業者における生産能力拡大の勢い

Shivtek Spechemi社は、2029年までにインドにおける生産能力を年間15万トン(tpy)から65万トン(tpy)に増強する計画です。この拡張には、Bodal社のラージプラ塩素アルカリ工場に隣接する8エーカーの敷地に建設される2つの新工場が含まれます。同サイトはパイプライン経由の塩素供給が可能であり、物流コストを30%削減します。タイでは、AGC Vinythaiが2026年に実施する苛性ソーダ生産の拡大により、ポリ塩化ビニル(PVC)の生産量が倍増し、下流工程の塩素化中間体向け製品別として塩素が生成されることになります。アジアの電力料金は欧州に比べて40%低く、欧州ではFortischem、Spolana、Arkemaなどの企業がガス価格の高騰により操業を停止しています。このコスト差により、アジア太平洋地域は2031年まで主要な輸出拠点としての地位を確立しています。

塩素および酢酸原料価格の変動

2026年3月、主要地域における酢酸のスポット価格は1トンあたり450~550米ドルの範囲で推移しました。欧州の塩素価格は、生産能力の停止により1トンあたり220米ドルを超えました。非統合型メーカーにとって、いずれかの原料価格が1トンあたり50米ドル上昇すると、生産コストは6~8%上昇します。ShivtekとBodalの契約のような塩素のパイプライン契約や、酢酸への後方統合は、リスクの一部を軽減するのに役立ちます。しかし、中小企業の利子・税金・減価償却費・償却費控除前利益(EBITDA)は、四半期内で依然として15~20%変動する可能性があります。

セグメント分析

2025年、工業用グレードの製品はクロロアセチルクロリド市場の55.11%を占め、コスト重視の農薬メーカーのニーズに応えています。一方、高純度グレードは、金属不純物を10ppb(10億分の1)未満に抑える必要がある米国、台湾、韓国のメーカーに牽引され、2031年までCAGR5.77%で成長すると予測されています。東京化学工業とメルクKGaAは、独自の蒸留技術により供給量の99%以上を支配していますが、一方、中国の競合他社は連続流反応器を活用し、競争力のあるコストで98.5%の純度を達成しています。

半導体関連の受注は、利益率の向上に直接寄与しています。極端紫外線(EUV)装置が1台導入されるごとに、純度99.5%以上の材料に対する年間需要が1.5~2トン増加し、2027年以降は、高NA(高開口数)へのアップグレードにより、ウェハー1枚あたりの材料使用量が2倍になると予想されています。対照的に、染料・顔料産業向けのテクニカルグレードは、成長が鈍化しています。メーカーが不純物許容限度を厳格化させるにつれ、純度レベルの格差は拡大すると予想され、これにより超高純度材料の価格プレミアムが支えられつつ、コスト効率に優れた工業用グレードの需要は安定して維持される見込みです。

地域別分析

2025年、アジア太平洋地域はクロロアセチルクロリド市場で50.89%のシェアを占めており、2026年から2031年にかけてCAGR6.03%で成長すると予測されています。2025年、同地域は世界総量の半分以上を占めました。中国、インド、日本、韓国などの国々は、低い電力コストと統合された塩素アルカリ原料供給の恩恵を受けており、クロロアセチルクロリド市場における同地域の収益性を確保しています。さらに、連続流式への改修、パイプライン塩素供給契約、輸出志向型の税制優遇措置といった戦略が、この競争優位性を強化しています。

北米では、アリゾナ州、オハイオ州、テキサス州などの州における既存半導体工場の拡張プロジェクトが、特に純度99.5%以上のグレードのクロロアセチルクロリドに対する需要を牽引しています。米国では、厳格な有害物質規制や高い人件費により国内生産は抑制されていますが、メキシコの委託生産業者との自由貿易協定により、バランスの取れた安定した供給が確保されています。さらに、Jayhawk社がインド企業に買収されたことで、同社の米国製造拠点にはアジアとの連携によるコスト優位性がもたらされ、コスト効率と戦略的な地理的近接性が両立しています。

欧州の成長は、排出規制対策への投資にかかっています。例えば、CABBがコッコラで行った5,000万ユーロの設備更新により、塩素消費量が削減され、産業排出指令への準拠が実現しました。しかし、欧州のガス価格の変動や塩素アルカリ産業基盤の縮小といった課題が、長期的な成長を制限しています。一方、南米と中東は世界全体の売上高の10%未満を占めるに過ぎませんが、供給の柔軟性を提供しています。例えば、カタール・ビニールの塩素供給ラインは、アフリカの成長する農薬市場に対応するため、メキシコ湾岸における塩素系中間体ハブを支える可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドおよび中国への医薬品原薬(API)のアウトソーシングの拡大

- 中国およびインドのバルク塩素化メーカーにおける生産能力拡大の勢い

- 連続式塩素処理への移行による単位コストの低減

- EUVリソグラフィ用光酸発生剤の登場

- 特殊界面活性剤(クオート、ベタイン)における自社消費の増加

- 市場抑制要因

- 塩素および酢酸原料価格の変動

- 新興市場における有害廃棄物処理のボトルネック

- 塩素化酸施設における保険料の急騰

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 純度・等級別

- 95~99%(工業用グレード)

- 99%以上(高純度グレード)

- 95%未満(テクニカルグレード)

- 用途別

- 除草剤(例:ジクロロアセタニリド)

- 植物成長調整剤およびセーフナー

- 医薬品中間体(例:チオアセタゾン)

- 染料・顔料前駆体

- 香料・香味料中間体

- 写真・イメージング用化学薬品

- 特殊界面活性剤および第四級アンモニウム化合物

- その他

- エンドユーザー産業別

- 農薬製造

- 製薬・バイオテクノロジー

- ファイン・スペシャリティケミカル

- 染料および顔料

- 香料・フレーバーメーカー

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Angene International

- Anhui Guangxin Agrochemical

- CABB Group GmbH

- Hefei TNJ Chemical Industry Co.,Ltd.

- Kerry Group plc.

- Laxmi Organic Industries

- Merck KGaA

- Modi Chemical

- Shandong Xinhua Pharma

- Shanghai Worldyang Chemical Co., Ltd.

- Shiva Pharmachem Ltd.

- Tokyo Chemical Industry Co.,Ltd.

- Weishi County Xinbo Fine Chemical

- Yufeng International Group Co., Ltd.

- Zhejiang Yongtai Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日