射出成形用ポリアミド6:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Injection Molding Polyamide 6 - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062154

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

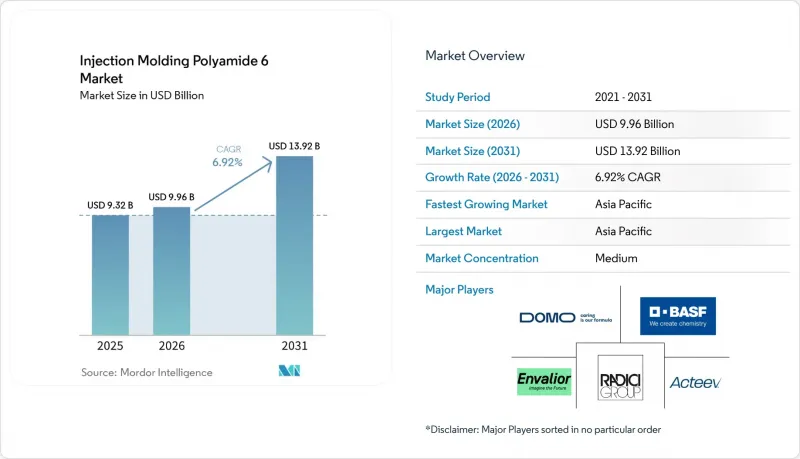

Mordor Intelligenceによると、射出成形用ポリアミド6の市場規模は、2025年の93億2,000万米ドルから2026年には99億6,000万米ドルへと拡大し、2031年までに139億2,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.92%で成長すると見込まれています。

本レポートは、タイプ(無充填PA6、鉱物充填PA6、その他)、加工方法(標準射出成形、ガスアシスト射出成形、その他)、用途(自動車部品、電気・電子機器、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の射出成形用ポリアミド6市場の動向と洞察

電気・電子セグメントにおける小型化部品の成長

800Vの高電圧車両プラットフォームが拡大するにつれ、1g以下のコネクタやセンサに対する需要が高まっています。これらの部品には、UL 94 V-0(アンダーライターズ・ラボラトリーズ94垂直燃焼検査)の難燃性評価と600V以下のCTI(比較トラッキング指数)が求められます。ガラス繊維強化PA6グレードは、これらの基準を常に満たしています。BASFの特殊ポリアミド「Ultramid Advanced N」は、2025年にKOSTAL Automotiveとの契約を獲得し、液晶ポリマーの代替品として採用されました。これは、特殊ポリアミドが0.03mmという精密な公差範囲を満たしつつ、樹脂コストを約15%削減できる能力を実証するものです。さらに、マイクロ射出成形機におけるクローズドループ式射出重量制御技術の進歩により、現在では0.5%の再現性が達成され、寸法公差の変動が最小限に抑えられ、手作業による手直しの必要性が減少しています。

PA6の優れた機械・熱的特性

無充填ポリアミド6(PA6)の引張強度は約85MPaです。ガラス繊維を30%配合すると、この強度は170MPaまで向上し、非荷重ブラケットにおいてアルミニウムダイカストの軽量代替材となる可能性を秘めています。Toray Industries Inc.のNANOALLOY改質グレードは、薄肉成形に必要なメルトフローを維持しつつ、引張弾性率をさらに25%向上させます。さらに、PA6の振動減衰能力により、ガラス繊維強化ポリプロピレンと比較して車内騒音を最大5デシベル(dB)低減できます。この特性は、インストルメントパネルのクロスカービームに活用されています。

化石由来ポリマーに対する規制圧力

2025年11月より施行される欧州の連合(EU)のペレットロス規制では、環境への影響を最小限に抑えることを目的として、排出ゼロに用いた設備更新が義務付けられます。この規制により、中小コンパウンダーの利払い・税引き・減価償却前利益(EBITDA)マージンは、最大150ベーシスポイント低下すると予測されています。さらに、フランスやドイツにおける拡大生産者責任(EPR)制度による課徴金は、バイオベースと化学的リサイクルポリアミド6(PA6)のコスト競合を高めることで、その採用を促進しています。

セグメント分析

2025年、ガラス繊維強化PA6が射出成形用ポリアミド6市場を独占し、48.11%のシェアを獲得しました。この急増は、エンジンカバー、シートフレーム、バッテリーパックブラケットなどの用途における30%~50%のガラス繊維強化システムの採用によって牽引されたもので、これらはいずれも8,000 MPa以下の弾性率を必要としています。一方、鉱物充填と耐衝撃性改良タイプは、市場全体の4分の1を占め、剛性よりも低反り性や低温靭性を優先する用途で好まれています。射出成形用ポリアミド6市場の「その他」セグメント(炭素繊維、バイオベース、化学的リサイクル樹脂を含む)は、OEM各社がスコープ3の排出削減を積極的に推進していることから、CAGR7.88%という堅調な成長が見込まれています。

BASFの「ループアミド」、ラディチグループの「BIONSIDE PA610」、UBEのISCC PLUS認証取得済みバイオカプロラクタムに見られるように、原料の革新により、従来は化石由来のベンゼンに依存していたサプライチェーンが再構築されつつあります。同時に、エンヴァリオ社の「デュレタンFLX-RTM」は、回転成形された圧力容器のセグメントでニッチ市場を開発しています。この動向は市場のサブセグメンテーションを浮き彫りにしており、価値が汎用的な無充填グレードから、耐久性と持続可能性の基準を満たす特殊なエンジニアリングソリューションへと明確にシフトしていることを示しています。これらはすべて、従来型再認定に伴う遅延なしに実現されています。

地域別分析

アジア太平洋は、2025年の市場規模の50.11%を占めており、2031年までCAGR7.78%で成長すると予測されています。2025年後半には、中国が年間922キロトンの生産能力を持つ新工場を稼働させ、主に30~50%のガラス繊維強化コンパウンドの輸出に注力する見込みです。一方、インドではパノリとターネにおける生産能力の拡大が、ハイブリッド車と電気自動車の迅速な普及・製造(FAME)スキームによるインセンティブに後押しされ、国内の電気自動車(EV)関連の取り組みを支えています。日本と韓国はともに、プレミアムなナノ改質とバイオ循環型製品を商品化しています。これらは20~30%の価格プレミアムを伴いますが、OEMの厳格化するカーボンフットプリントへの対応にも寄与しています。

北米では、「インフレーションリダクション法(IRA)」に後押しされたバッテリー部品成形の国内回帰が顕著であり、アセンド社がアラバマ州でReDefyneの機械的リサイクル能力を拡大していることがその一例です。米国の生産ラインは稼働率が85%を超えており、これを受けてセラニーズ社は2026年2月に1キログラムあたり0.25米ドルの追加料金を課すことになりました。一方、米国・メキシコ・カナダ協定(USMCA)に沿ったカナダの自動車部品貿易は、ポリアミド6(PA6)製インテークマニホールドやクーラントリザーバーの米国への安定した供給を確保し、二国間のサプライチェーンを強固なものにしています。

欧州では、ペレットロスや拡大生産者責任(EPR)課税によるコストを管理しつつ、材料開発における主導権を維持しています。その好例が、BASFによるアルサシミ(Alsachimie)合弁会社の完全買収であり、これにより欧州の域内でのアジピン酸とヘキサメチレンジアミン(HMD)の前駆体の確保が実現しました。ドイツのOEM各社は、2028年までに「サステイナブル製品用エコデザイン規則(ESPR)」が定める25%の基準を満たすことを目指し、再生材の採用を主導しています。対照的に、英国では基準が異なるため、適合審査のサイクルが長期化しています。ラテンアメリカでは、エンジンカバーに重点を置き、ブラジルのエタノール耐性配合を活用しています。一方、中東・アフリカのでの需要は、まだ初期段階ではありますが、サウジアラビアのEV組立や南アフリカの鉱山機械により増加しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- E&Eセグメントにおける小型化部品の成長

- PA6の優れた機械・熱的特性

- アジアにおけるガラス繊維強化グレードの生産能力拡大

- EV用バッテリー筐体とe-アクスルハウジングへの採用

- 急速加熱薄肉成形技術がPA6の普及を後押し

- 市場抑制要因

- 化石由来ポリマーに対する規制圧力

- マイクロ射出成形におけるスクラップ率の感度

- 150°Cを超えるボンネット内部品におけるPA66との熱マージンの低さ

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 無充填PA6

- ガラス繊維強化PA6

- 鉱物充填PA6

- 耐衝撃性PA6

- その他タイプ(炭素繊維、バイオベース、再生)

- 加工方法別

- 標準射出成形

- ガスアシスト射出成形

- マイクロ射出成形

- その他の加工方法(水圧補助、金属インサート)

- 用途別

- 自動車部品

- 電気・電子機器

- 産業用機械・設備

- 消費財(電動工具、家電製品)

- その他の用途(包装、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- Asahi Kasei Corporation

- Ascend Performance Materials

- BASF

- Celanese Corporation

- Domo Chemicals

- EMS-CHEMIE HOLDING AG

- Ensinger

- Envalior

- Evonik Industries AG

- Kingfa Sci.& Tech. Co.,Ltd.

- LG Chem

- Mitsui Chemicals, Inc.

- Radici Partecipazioni SpA

- RTP Company

- SABIC

- Solvay

- Toray Industries, Inc.

- UBE Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日