ナイロン6フィラメント糸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nylon 6 Filament Yarn - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062122

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

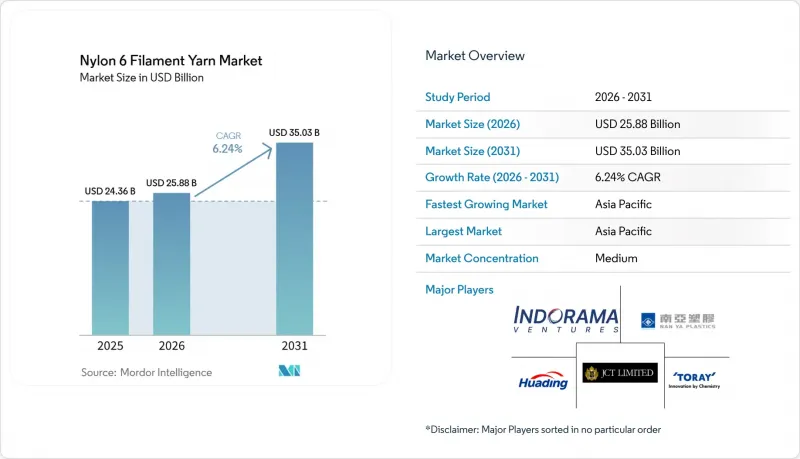

Mordor Intelligenceによると、ナイロン6フィラメント糸の市場規模は2025年に243億6,000万米ドルと評価され、2026年の258億8,000万米ドルから2031年までに350億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.24%となる見込みです。

本レポートは、糸タイプ(POY、FDY、その他)、用途(生地、スポーツアパレル、その他)、流通チャネル(繊維商社・卸売業者、その他)、エンドユーザー産業(アパレルファッション、産業用技術用繊維、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のナイロン6フィラメント糸市場の動向と洞察

産業用繊維の拡大

自動車メーカーは、特定のエアバッグ用生地において、ナイロン6,6よりも高強度のナイロン6フィラメントを選定しています。この決定は、強度がわずかに低下する代わりに、重合サイクルの短縮と材料コストの削減という利点を両立させる必要性によるものです。タイでは、東洋紡とインドラマが運営する年間1万1,000トンのエアバッグ用糸を生産する施設が、東南アジア全域のOEMに対するリードタイムを短縮しています。AdvanSixの低溶融粘度樹脂は、エンジンルーム内部品の射出成形サイクルを最大40%短縮しており、電気自動車の軽量化要件に合致しています。耐摩耗性で評価されているナイロン6モノフィラメントは、繰り返される逆洗サイクルに耐える産業用ろ過材として採用されており、ISO 11057規格に適合しています。さらに、OSHA 1926の改訂により、安全ネットにはUV安定化ナイロン6の使用が推奨されるようになりました。成長は、米国、ドイツ、中国の自動車産業の拠点を中心に進んでいます。これらの地域では、エンジニアリングセンターへの近接性が、仕様主導の採用を後押ししています。

アジアにおける都市型自転車シェアリングと電動キックボード用バッグの急成長

中国、インド、東南アジア全域において、自治体のマイクロモビリティプログラムでは、軽量な210~420デニールの生地がますます採用されています。500回以上の洗濯に耐えるこれらの生地には、主に溶液染色ナイロン6フィラメントが使用されています。美団(Meituan)やHelloなどの事業者は、ブランディング目的のデジタル印刷との互換性を確保するため、耐紫外線グレードへの需要を牽引しています。これに対応し、中国長江デルタ地域のコンバータ各社は、専用の織機ラインを設置しました。インドでは、インド規格局(BIS)の規格IS 15061により、特にバッテリー収納ケース用に難燃性混合材料の使用が推奨されています。さらに、通常12~18ヶ月間の供給契約により、中デニールPOYメーカーは安定した数量を維持できています。

コスト競合ポリエステルとポリプロピレンへの代替

現在、吸湿発散性においてナイロン6に匹敵するポリエステルは、その性能を15~20%低いコストで実現しています。このコスト差により、中価格帯のアクティブウェア市場において、ナイロンがシェアを維持することが課題になっています。インドでは、2024年のナイロンモノフィラメントの輸入量が前年比18%減少しており、ポリプロピレンからの競合が激化していることを示しています。ポリプロピレンは密度が低いため、ジオテキスタイルやブラシの毛などの用途において、ナイロン6に徐々に取って代わりつつあります。さらに、再生ポリエステルは非再生品と同等のコストを実現している一方で、再生ナイロン6は30~50%高価であるため、大きな抑制要因となっています。この価格差により、その採用は主にプレミアム市場セグメントに限定されています。

セグメント分析

2025年時点で、部分延伸糸はナイロン6フィラメント糸市場の31.11%を占めており、下流プロセスにおけるテクスチャリングの柔軟性という利点に支えられています。靴下やストレッチ生地において、嵩高や縮れの制御が求められることから、このセグメントはCAGR6.31%で拡大すると予想されます。フルドロー糸(FDY)は、エアジェット織機を稼働させる中国の統合型紡績工場で普及が進んでおり、POY(部分延伸糸)のテクスチャリングプロセスと比較してエネルギー使用量を12~18%削減しています。高強度グレードは、8.5 g/デニール以上の強度が必須とされるタイヤコードやエアバッグ用生地に用いられています。

中国の生産者は、高まるテクニカルテキスタイルの需要を取り込むため、FDYと高強度ラインに新たな生産能力を割り当てていますが、一方、台湾の紡績工場は、高級アウトドアブランド用の10デニール以下のマイクロフィラメントを専門としています。自動化とインダストリー4.0による制御技術により、延伸率や収縮率のリアルタイムモニタリングが可能となり、規格外廃棄物が5~7%削減されています。しかし、POY(ポリエステルオビエント糸)のナイロン6フィラメント糸市場規模は依然として他の糸を圧倒しており、これはアジア全域に根強い独立系テクスチャリング業者のインフラを反映しています。

2025年には、生地用途が市場シェアの38.89%を占めました。しかし、ポリエステルへの代替が進んでいるため、その成長は限定的となっています。スポーツアドベンチャー用品セグメントは、CAGR6.45%で成長すると予測されています。この成長は、ナイロンの耐摩耗性に起因しており、超軽量テント、バックパック、ハーネスなどの用途において、ポリエステルよりも25~40%高い価格設定が正当化されています。規制の厳しいニッチ市場である漁網セグメントでは、欧州の連合(EU)や日本が定めたサステナビリティ要件に準拠するため、リサイクル材料の使用が徐々に義務付けられつつあります。

プレミアムブランドからの発注による7~15デニールの生地への需要は、これらの生地がASTM D5034の引裂強度基準(40 N以上)を満たすことから増加しています。この動向により、フルドロー加工とUV安定化処理を施した糸への需要が高まっています。並行して、旅行用アクセサリセグメントでは、溶液染色された420~840デニールのフィラメントが採用されています。これらのフィラメントは、マス・カスタマイズ型デジタルプリントを可能にし、リードタイムを30~40%短縮します。スポーツとアドベンチャーギアに関連するナイロン6フィラメント糸の市場規模は依然として比較的小さいも、成長を続けています。さらに、このセグメントは汎用生地に比べて高い利益率をもたらしています。

地域別分析

2025年、アジア太平洋は世界全体の51.12%を占め、CAGR 6.36%で成長すると予測されています。中国の江蘇省と浙江省にある統合ハブでは、他の地域と比較して15~20%低い加工コストを実現しています。さらに、ベトナムとタイは、欧米のタイヤ市場への関税なしでのアクセスを求める中国企業にとって、主要な拠点として台頭しています。インドでは、スラトとティルプールの紡績クラスターの近代化に用いた取り組みが進められていますが、同国は特殊糸の需要を満たすために依然として輸入に依存しています。

北米では、BASFとFibrantの工場閉鎖後に生じたカプロラクタムの供給不足により、課題に直面しています。これにより、同地域の輸入への依存度が高まっています。エアバッグや防衛用途に不可欠な高強度糸の国内生産は、国際兵器取引規制(ITAR)の制限により安定しています。しかし、ファッション用フィラメントの調達先は、米国・メキシコ・カナダ協定(USMCA)のルールに基づいて操業するカナダとメキシコのコンバータによって促進され、アジアへとシフトしつつあります。欧州では、市場はアクアフィル社の「エコニール(ECONYL)」のような高級円編み糸と、排出量取引制度(ETS)のコストに圧迫され縮小傾向にある汎用品生産セグメントとの二極化が進んでいます。さらに、トルコのセーフガード関税が、アジアからの輸出先変更に影響を与えています。

南米では、主にブラジルの自動車産業とアクティブウェアへの需要増加に牽引され、市場は緩やかな成長を見せています。しかし、同地域は特殊フィラメントの供給において、依然としてアジアのサプライヤーに依存しています。中東・アフリカでは、サウジアラビアにおける初期段階のプロジェクトが、低コストのガス原料の供給を活用しています。この利点があるにもかかわらず、同地域は熟練労働者の不足やサプライチェーンの非効率性といった課題に直面しており、これらがプロジェクトの拡大性を制限しています。その結果、ナイロン6フィラメント糸市場は引き続きアジアに集中している一方、欧州のと北米では、持続可能性とトレーサビリティを重視したニッチ市場の開発に注力しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テクニカルテキスタイルの拡大(安全、ろ過、エアバッグ)

- アジアの都市部における自転車シェアリングと電動キックボード用バッグ市場の急速な成長

- 漁業と養殖用網の近代化プログラム

- 高級アウトドアギアにおける低デニール・マイクロフィラメントの採用

- 企業の循環型経済目標が再生ナイロン6の調達を促進

- 市場抑制要因

- コスト競合ポリエステルとポリプロピレンへの代替

- 高温重合における炭素価格設定と脱炭素化用設備投資

- 化学リサイクル原料の設備面でのボトルネック

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 糸タイプ別

- POY(部分延伸糸)

- FDY(フルドロー糸)

- 高強度産業用糸

- テクスチャード糸

- 用途別

- ファブリック

- スポーツアパレル

- スポーツアドベンチャー用品

- 旅行用アクセサリ

- 漁網

- 流通チャネル別

- 繊維商社・卸売業者

- 直接販売(紡績業者)

- eコマースプラットフォーム

- エンドユーザー産業別

- アパレル・ファッション

- 産業用・技術用繊維

- 自動車部品

- 消費財

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ベトナム

- マレーシア

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Aquafil S.p.A.

- Anand Rayons Ltd.

- Changzhou Yida Chemical Fiber

- East Asia Textile Technology

- Indorama Ventures PCL

- JCT Ltd.

- NanYa Plastics Corp.

- Prutex Nylon Co., Ltd.

- Salud Industry(Dongguan)Co., Ltd.

- Singhal Industries Pvt.

- Toray Industries Inc.

- Universal Fibers, Inc.

- Yiwu Huading Nylon

- Zhejiang Century ChenXing Fiber Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日