オーディオストリーミング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Audio Streaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062124

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

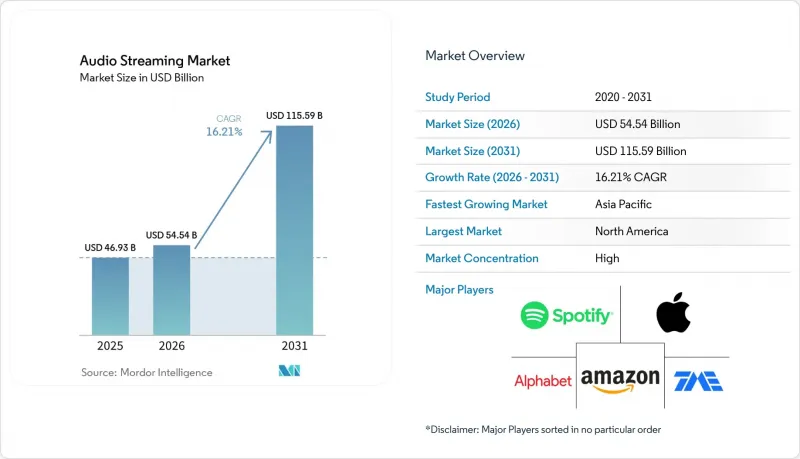

Mordor Intelligenceによると、オーディオストリーミング市場の規模は、2025年の469億3,000万米ドルから2026年には545億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.21%で推移し、2031年には1,155億9,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ(オンデマンド、ライブインターネットラジオなど)、収益化モデル(サブスクリプション型、広告支援型など)、プラットフォーム/デバイス(スマートフォン・タブレット、デスクトップ/ノートPCなど)、コンテンツ(音楽、ポッドキャストなど)、エンドユーザー(個人消費者、自動車メーカー(OEM)との連携など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーディオストリーミング市場の動向とインサイト

新興国におけるサブスクリプション価格の適正化

低所得市場におけるサブスクリプション価格の変更は、新規ユーザーの獲得を完全に停止させることなく収益構成を改善しており、オーディオストリーミング市場において単なるボリューム戦略以上の意味を持っています。Spotifyは2025年8月にインドでのプレミアムプランの価格を17~28%引き上げましたが、加入者数は増加し続けました。これは、最も熱心なリスナー層が、多くの消費者モデルが想定していたよりも価格に敏感ではなかったことを示唆しています。ストリーミングがすでにリスニング経済を支配している地域では、この傾向はさらに顕著です。IFPIの報告によると、中東および北アフリカにおける録音音楽の収益は2024年に前年比22.8%増加し、その総収益の99.5%をストリーミングが占めています。これは、価格設定の決定が同地域のカテゴリー収益化に直接影響を与えていることを意味します(IFPI)。また、IFPIは、サハラ以南のアフリカが2025年に最も急成長した音楽市場であり、収益が初めて1億米ドルを突破したと述べています。これは、地域ごとの価格設定が、単に既存の支出をシフトさせるだけでなく、新たな収益源を開拓しているという見方を裏付けるものです。オーディオストリーミング市場において、この成長要因は、プラットフォームが地域ごとの料金体系をモバイルブロードバンドの拡大に合わせて調整し続け、国境を越えた価格差による影響が地域の価格構造を弱体化させない限り、持続するでしょう。

通信事業者(Telco)とOTTのバンドリングが有料サービスの普及を促進

通信事業者によるバンドリングは、オーディオストリーミング市場において、ストリーミングサービスを個別の購入対象として扱うのではなく、月額通信プランに組み込むことで、サブスクリプション導入の障壁を低減しています。デジタルメディア協会(DMA)の報告によると、2025年末までにアジア太平洋地域で500件以上のOTT事業者と通信事業者の提携が成立しており、これはバンドリングが試験的なモデルではなく、標準的なビジネスモデルとなったことを示しています。エアテル(Airtel)は2025年2月、ポストペイドおよびホームWi-FiプランにApple Musicを追加しました。これにより、価格に最も敏感な大規模な消費者層の一つにおいて、通信事業者チャネルを通じて同プラットフォームのリーチを拡大しました。アンガミは、中東および北アフリカの16カ国における45の通信事業者との提携を明らかにしました。これは、現地の専門事業者も、大規模な世界のサービスに対抗して自らの地位を守るためにバンドリングを活用していることを示しています。これは重要な点です。なぜなら、バンドリング経由のユーザーは、アプリベースの登録に比べて解約手続きがより慎重に行われる傾向があり、その結果、オーディオストリーミング市場において、時間の経過とともに顧客維持率が向上し、自発的な解約率が低下する傾向があるからです。

ARPUの伸びを上回るロイヤルティ料率のインフレ

ロイヤリティのインフレは、オーディオストリーミング市場における利益拡大に対する最も明白な構造的制約の一つです。著作権ロイヤリティ委員会(CRB)のWeb VI決定により、1回あたりの機械的再生料率はWeb Vの0.0021米ドルから2026年には0.0028米ドルに引き上げられ、2030年までに0.0032米ドルへと上昇する道筋が示されました。デジタル・メディア協会(DMA)は、既存の枠組みの下でプラットフォームがすでに収益の約70%を権利者に支払っていると述べており、これは価格改定や利益率への圧迫なしに、より高い使用料率を吸収する余地が限られていることを意味します。この問題は新興市場においてより深刻です。現地価格設定により対象顧客層を拡大することは可能ですが、使用料の増加ペースに追いつくほど迅速にARPUを引き上げることができない場合が多いからです。また、IMPALAは2025年6月、ストリーミング改革案により、ロイヤルティの流入がカタログ作品中心の権利者に偏る可能性があり、ロングテールコンテンツで差別化を図っているプラットフォームにとって、コスト圧力がさらに高まる恐れがあると警告しました。

セグメント分析

2025年、オンデマンド音楽ストリーミングはオーディオストリーミング市場シェアの78.20%を占め、同カテゴリーの主要な収益源としての地位を維持しました。この優位性は、豊富なカタログ、レコメンデーションシステム、そして大規模な加入者基盤全体で月額継続収益を支えるリピート視聴習慣に由来しています。また、このサービスは、長年にわたるライセンシング契約、プレイリストのエコシステム、ソーシャル共有機能の恩恵も受けており、これらにより、一見したほど簡単にサービス乗り換えができなくなっています。オーディオストリーミング市場は依然として予測可能で反復的な使用事例に大きく依存しており、オンデマンド音楽は日常的なリスニングに最も密接に結びついたフォーマットであり続けているため、これらの機能は重要です。同時に、隣接する音声コンテンツカテゴリーが新たなリスニングの機会や広告枠を創出しているため、このセグメントはもはやエンゲージメント成長の唯一の原動力ではありません。

ポッドキャストのホスティングおよび配信市場は、広告需要と、ライセンシング音楽に比べてクリエイター主導のコンテンツのホスティングにかかる限界費用が低いことの追い風を受け、2031年までCAGR19.60%で成長すると予測されています。2026年には世界の月間ポッドキャストリスナー数が6億1,900万人に達し、同期間の米国ポッドキャスト広告市場は前年比31%拡大しました。これは、オーディオストリーミング市場においてポッドキャスト配信が戦略的な重要性を増している理由を示しています。Spotifyによると、同社がオーディオブック事業を開始して2年目となる時点で、リスナー数は前年比36%増加し、14の市場で50万タイトルを超えるカタログを擁しています。これは、オーディオブックが単なる個別の購入対象ではなく、より広範なサブスクリプションサービス内における新たなエンゲージメントの層となりつつあるという見方を裏付けるものです。インターネットラジオの生放送、ASMR、瞑想用オーディオは依然として熱心なリスナー層を維持しており、その利用時間は標準的なオンデマンド利用よりも長く、より没入感のあるものとなっています。これは、オンデマンド音楽が依然としてサービスモデルの経済性における商業的な基準となっているにもかかわらず、オーディオストリーミング業界が徐々に多様なリスニング形態に対応しつつあることを意味します。

2025年のオーディオストリーミング市場規模において、サブスクリプション型収益化は63.10%のシェアを占めており、主要プラットフォーム全体を通じて、定期的な有料アクセスが依然として主要な収益基盤であることを示しています。この構造は、Spotifyの2億9,300万人のプレミアム加入者を含む大規模なプレミアム会員基盤、およびApple Musicのようなサービスがデバイスの利用状況やアカウントIDと密接に結びつくことを可能にするエコシステムの利点によって、依然として支えられています。また、サブスクリプション収入は広告収入よりも予測が容易であるため、成熟した市場においてもプラットフォーム各社は定期的な価格引き上げを継続して試みています。このモデルには強靭性があり、それは熱心なユーザーが広告なしのリスニング、オフラインアクセス、そして豊富なコンテンツライブラリを、コアとなる価値提案の一部として捉えているからです。オーディオストリーミング市場において、これは、次の成長段階が新規サブスクリプションのみではなく、広告収益化の改善からもたらされるとしても、有料プランの中心的な位置づけを維持しています。

広告支援型モデルは2031年までCAGR17.80%で成長すると予測されており、オーディオストリーミング市場において最も成長の速い収益化経路となります。IABとPwCの報告によると、デジタルオーディオ広告は2025年に10.2%増の84億米ドルに達しました。これは、非常に膨大なリスニング時間を背景に、収益化が依然として拡大していることを示しています。プログラマティック広告ツールは、オーディエンスターゲティング、ダイナミッククリエイティブ、そしてクロスデバイス測定の精度向上を通じて、プラットフォームが広告在庫をより有効に活用できるよう支援しており、これにより、利用時間と広告費の獲得との間に長年存在していたギャップが縮小しています。ハイブリッド型フリーミアムプランは、低所得市場における参入障壁を低減し、時間をかけて有料プランへの導線となるため、依然として重要な役割を果たしています。聴取ごとの課金モデルは依然として規模は小さいもの、月額契約を結びたくない時折のユーザーにとっての居場所を確保しており、これによりオーディオストリーミング業界における価格体系の幅広さが維持されています。

地域別分析

2025年、北米はオーディオストリーミング市場で39.64%のシェアを占め、地域別では最大の貢献度を示しました。米国の音楽卸売市場は2025年に115億3,500万米ドルに達し、有料ストリーミング契約数は1億650万件に増加しました。これは2022年以来で最も高い年間純増加数であり、成熟した環境下でも成長が続いていることを示しています。また、同地域はプログラムmaticオーディオ広告の基盤が最も厚く、主要プラットフォームは有料サブスクリプションに加え、無料リスニングやポッドキャストの収益化能力をさらに強化しています。カナダではブロードバンドの普及率の高さがプレミアムサービスの利用拡大を支えており、メキシコでは中産階級の拡大と、バンドルによる無料から有料への移行が追い風となっています。これと並行して、2026年4月に発表されたSiriusXMとYouTubeのオーディオ広告提携は、ポッドキャストやラジオの広告枠が、大規模な広告販売インフラにさらに緊密に組み込まれつつある市場の実態を示しています。また、米国での使用料率の決定がオーディオストリーミング市場全体のライセンシングや価格設定の動向に影響を与える可能性があるため、この地域では他の多くの地域よりも使用料規制が重要な意味を持ちます。

アジア太平洋地域はオーディオストリーミング市場において最も急成長している地域であり、2031年までのCAGRは17.66%と予測されています。テンセント・ミュージックは2026年第1四半期に79億人民元(11億5,000万米ドル)の売上高を報告し、前年同期比7.3%増となりました。これは、現地のプラットフォームへの投資とコンテンツのローカライズが、依然として力強い拡大を支えていることを示しています。インドのモバイルブロードバンド加入者数は8億1,200万件を超え、価格設定やバンドルプランが所得の実情に合わせて適応し続ける中、有料オーディオサービスにとって大きな潜在顧客層が残されています。日本、韓国、オーストラリアは依然としてプレミアム市場ですが、それぞれに独自のコンテンツ嗜好があり、ローカライズされた編集方針やレコメンデーションモデルが求められています。南米も成長を続けていますが、そのペースは地域によってばらつきがあります。ブラジルではインターネット普及率が84.3%に達しており、自由裁量支出が厳しい地域では、Claro Musicaのような通信事業者主導の配信モデルが依然として重要な役割を果たしています。

2025年、欧州は依然として大きなシェアを占めていましたが、その成長動向は、普及率の高い西欧市場と、より急速に拡大している同地域の新興市場との間で分かれています。ドイツの世帯あたりのデジタル音楽支出は2024年に前年比18.7%増加し、英国のオーディオブック市場は2億6,800万ポンド(3億4,100万米ドル)に達しました。これは、支払いの意欲が音楽に限定されるのではなく、オーディオフォーマット全体に広がっていることを示しています。プライバシー規制により、欧州における収益化のあり方が再構築されつつあります。ターゲティング基準の厳格化により、広告支援型オーディオプラットフォームはコンテクスト広告の手法へと移行を迫られているためです。中東・アフリカ地域は、オーディオストリーミング市場においてより戦略的な成長の拠点となりつつあり、サウジアラビアは2024年にエンターテインメント開発に向けて48億サウジアラビア・リヤル(12億8,000万米ドル)を割り当てました。Anghamiは2025年度に前年比27%増の9,930万米ドルの収益を報告しており、Boomplayの1億4,500万曲に及ぶカタログは、西アフリカをコンテンツ発信の拠点として位置づける一助となっています。規制、現地コンテンツの充実度、そしてエンターテインメント投資の増加が相まって、世界のプラットフォームが拡大する中でも、地域専門企業には依然として重要な地位を維持する余地が残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における加入料金の適正化

- 通信事業者(Telco)とOTTのバンドリングが有料サービスの利用拡大を後押し

- スマートスピーカーの導入台数の急速な拡大

- OEMレベルでの車載ストリーミング統合

- AIボイスDJと生成型プレイリストが1日のリスニング時間を延長

- ブロックチェーンを活用したロイヤリティ決済がインディペンデント・レーベルを惹きつける

- 市場抑制要因

- ARPUの伸びを上回るロイヤリティ率の上昇

- 主要レーベルによるコンテンツライセンシングのウィンドウ戦略

- 広告ターゲティングを制限するデータプライバシー規制

- アルゴリズムによる発見バイアスがロングテールのクリエイターを疎外している

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- オンデマンド音楽ストリーミング

- ライブインターネットラジオ

- ポッドキャストのホスティングおよび配信

- オーディオブック・ストリーミング

- その他のニッチオーディオ(ASMR、瞑想)

- 収益化モデル別

- サブスクリプションベース

- 広告収入型

- ハイブリッド・フリーミアム

- 聴取課金

- プラットフォーム/デバイス別

- スマートフォンおよびタブレット

- デスクトップ/ノートパソコン

- スマートスピーカーおよびホームハブ

- コネクテッドカー

- ウェアラブルおよびその他のIoT

- コンテンツタイプ別

- 音楽

- ポッドキャスト

- オーディオブック

- ライブラジオストリーム

- エンドユーザー別

- 個人消費者

- 商業施設(小売、ホスピタリティ)

- 自動車メーカーとの統合

- メディア・エンターテインメント企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Spotify Technology S.A.

- Apple Inc.(Apple Music)

- Amazon.com Inc.(Amazon Music)

- Alphabet Inc.(YouTube Music)

- Tencent Music Entertainment Group

- Sirius XM Holdings Inc.(Pandora)

- SoundCloud Global Limited & Co. KG

- Deezer S.A.

- iHeartMedia Inc.

- KKBOX Inc.

- Anghami Plc

- JioSaavn LLC

- Gaana Media Private Ltd.

- Yandex N.V.(Yandex Music)

- NetEase Cloud Music Inc.

- Napster Group PLC

- TIDAL Music AS

- Qobuz SAS

- Boomplay Music Group

- Claro Musica(America Movil S.A.B. de C.V.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日