エンジン駆動式溶接機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Engine Driven Welders - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062062

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

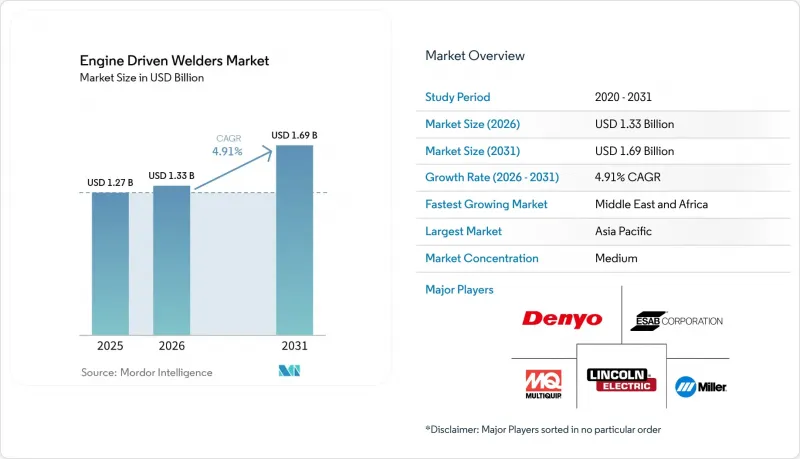

Mordor Intelligenceによると、エンジン駆動式溶接機の市場規模は、2025年に12億7,000万米ドル、2026年に13億3,000万米ドルとなり、2031年までに16億9,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR4.91%で成長すると見込まれています。

本レポートは、出力(0~100A、101~300A、その他)、燃料タイプ(ガソリン、ディーゼル、その他)、溶接プロセス(アーク溶接(SMAW)、MIG溶接(GMAW)、その他)、エンドユーザー産業(建設インフラ、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエンジン駆動式溶接機市場の動向と洞察

石油・ガスパイプラインインフラの拡大

パイプラインの建設サイクルは、数年間にわたるプロジェクト期間を通じて、自動円周溶接用再現性のあるアーク安定性を提供できる、高電流・定電圧のエンジン駆動型プラットフォームにとって、依然として持続的な需要の原動力となっています。INGAA財団による北米の長期展望では、2052年までに約14万マイルの新たなガス輸送・集約能力が追加されると強調されており、これにより、各作業現場で移動式溶接電源に依存する用地取得作業のベースラインが維持されます。最近の活動実績によると、進行中と計画中のプロジェクトの総額は数百億米ドル規模に上り、その例としては、パーミアン盆地の生産量をメキシコ湾岸へ輸送するための新規ルートや、地域の需要拠点を支えるためのカナダの輸送能力拡大などが挙げられます。こうした建設のペースに伴い、変動する環境条件下において予熱、面取り公差、厳格な手順管理に対応できる溶接システムへの継続的な需要が生じています。プロジェクトのスケジュールは、中流部門の経済状況や下流部門の引き取り条件の影響を受けやすく、これにより着工日は変更される可能性がありますが、建設段階における現場での溶接電源に対する構造的な必要性がなくなることはほとんどありません。自動化に対応したデューティサイクルと補助電源の余裕を備えた、堅牢で高出力のモデルを標準化する設備計画担当者は、こうしたパイプラインの受注残高の状況下において、肉厚の接合部や長時間の溶接作業においても稼働率を確保することができます。

遠隔地と地方における建設活動の拡大

データセンターキャンパス、再生可能エネルギー発電、回廊インフラに関連する作業量は拡大を続けており、初期段階において電力網が脆弱であるか利用できない地域へと、より多くの活動がシフトしています。米国では、2026年の計画文書が全体的な着工数の緩やかな増加を示唆しており、民間オフィス建設は、高い電力容量と長期にわたる建設プロセスを必要とするハイパースケールデータセンターが主流となっています。これにより、溶接作業員は鉄骨フレーム、ラック、補助構造物の施工に忙殺されることになります。エンジン駆動の溶接機は、主電源から離れた場所でも安定したアークを維持しつつ、工具、エアコンプレッサー、照明に電力を供給できるため、この動きを支えています。請負業者は、サービストラックに積載量に最適化されたオールインワンシステムを重視することで展開のバランスを取り、往復回数を減らし、セットアップ時間を短縮しています。これは、大規模で分散した現場において、より価値のあるものとなります。資材費、関税、許認可手続きにより工期が延びるケースもありますが、電力消費量の多い施設を分散した場所に建設する必要があるため、構造物溶接とMRO(保守・修理・オーバーホール)溶接の両セグメントにおいて、移動式プラットフォームが好まれています。エンジン駆動式溶接機の性能データをスケジューリングや人員配置と連動させる請負業者は、稼働率に関する洞察を得るとともに、遠隔地での作業包装における燃料費のコストを抑制することができます。

密閉空間での使用を制限する排出ガス規制

溶接に関連するいくつかの金属に対する有毒大気汚染物質の指定により、密閉空間での換気のないエンジン運転が制限されており、これにより狭い屋内環境でのディーゼルエンジンの使用が制限されています。規制のある管轄区域では、排出ガス基準により、ディーゼルエンジンへの後処理装置の導入や定期的な再生サイクルが義務付けられており、メンテナンスの手順が増え、長時間シフトのスケジュールに影響を及ぼしています。所有者は、状況に応じてLPG/CNGの代替燃料を採用したり、エンジンの排気ガスを発生させずにアーク電源を供給するバッテリーハイブリッドシステムを導入したりして、これらの制約に対処しています。地下作業や閉鎖空間における現場規則も、排気ガスが少なく設置面積の小さい機器への関心を高めています。安全な換気とヒューム抽出を標準化し、機器を大気質要件に適合させる組織は、コンプライアンスを維持しつつ生産性を保っています。この傾向は、エンジン駆動溶接機市場における複合技術のツールボックスを強化しています。

セグメント分析

101~300アンペアクラスは、2025年の売上高の44.67%を占め、分散した作業現場におけるパイプライン作業員や、軽~中規模の構造物製作の主力として依然として重要な位置を占めています。これらの機械タイプは、携帯性と、一般的な電極を使用し、内蔵発電機を通じて補助工具に電力を供給するのに十分な出力余裕とのバランスが取れており、これにより現場での小規模チームの生産性を維持しています。購入者は、表面状態が変化する鋼材での不都合な姿勢での作業に対応するため、安定したアーク特性、高いデューティサイクル、ケーブル管理が容易なモデルを選定しています。これらの溶接機を大規模に導入する企業は、機器の性能を確実に規格に準拠した一貫性のある溶接に結びつけるため、AWSの構造物とパイプライン規格に関する研修を実施することが多いです。この出力帯の魅力は、その柔軟性にあります。エンジン駆動式溶接機市場において、サービス車両の積載重量を適正に保ちつつ、幅広い使用事例に対応できる点が特徴です。

500アンペア以上の機械タイプについては、重工業や造船所での厚板溶接の自動化が進み、コンクリートや鉄鋼のメガプロジェクトでより高い溶着速度が求められることから、2031年まで年率5.21%の成長が見込まれています。ハイエンド機械タイプの価値提案は、過酷なデューティサイクル下でも持続的な出力を維持しつつ、トラックやスキッドへの搭載が可能なコンパクトな設置面積を実現している点にあり、これにより作業チームは大型の現場組立作業に産業用レベルの能力を持ち込むことができます。また、ユーザーは、エアアークガウジングへの給電能力や、安定したスプレー転送でより太いワイヤ径を使用できる点も高く評価しており、これにより溶接パス数を削減できます。溶接、圧縮空気、補助電源を統合した複数のモデルは、後付け作業を簡素化し、積載量と荷台スペースを節約するシングルシャーシソリューションへの移行を反映しています。このプラットフォームの統合により、機器の散乱が軽減され、エンジン駆動溶接機市場において、その日ごとに多様な鉄骨工事に従事する作業チームのセットアップが迅速化されます。

ディーゼルパワートレインは、耐久性、負荷時の燃料効率、電力網のサポートがない遠隔地での長時間稼働能力の強みにより、2025年の世界販売シェアの67.81%を占めました。パイプラインと重建設請負業者は、低回転数での強力なトルクと、ティア1サイトでの安全な操作特性により、ディーゼルを好んでおり、これにより給油時の危険性が低減されます。保守性も差別化要因となっており、整備が定期的に行われ、稼働サイクルに合わせて行われる場合、成熟した部品ネットワークと長いエンジン寿命が確保されます。ESG施策や地域の排出規制が厳格化する中、フリート所有者は、連続稼働能力を損なうことなくよりクリーンな運転を実現するため、適切な作業においてLPG混合を可能にするデュアルフューエルキットの検査導入を進めています。このハイブリッド化されたアプローチは、アイドリング管理やテレマティクスを活用したメンテナンスと組み合わせることで、エンジン駆動溶接機市場において、所有者がコストを管理しつつ現場の規則を満たすことを可能にします。

LPG/CNGの代替燃料は年率5.78%で拡大すると予測されており、大気質規制が厳しい屋内や都市部での用途における役割が高まっています。所有者は、窒素酸化物や粒子状物質の排出を削減し、閉鎖空間でのディーゼルエンジン使用が制限されている現場へのアクセスを確保するために、これらのソリューションを採用しています。ガソリンは、購入価格や軽量性が長時間稼働時の効率よりも重視されるエントリーレベルや軽作業用途、特に断続的な修理や農業用途において、引き続き利用されています。エンジンとバッテリーを組み合わせたハイブリッド構成が、クリーンな稼働と長時間の作業の間のギャップを埋めるものとして登場しており、コンパクトなバッテリー優先モデルはすでに、特定の閉鎖空間や電力制限のある環境で使用されています。給油ネットワークや充電インフラが成熟するにつれ、エンジン駆動式溶接機市場において、規制や稼働サイクルが許す限り、ハイブリッドと代替システムがディーゼル機を補完し続けると考えられます。

地域別分析

アジア太平洋は、強力な製造基盤と、多様な気候や地形にわたって回廊、エネルギー資産、産業施設の拡大を続ける大規模な公共事業プログラムを背景に、2025年の売上高の48.21%を占めました。造船、自動車、エネルギー、大規模インフラに関連する製造業は、一時的電力供給が必要な地域において、建設とMRO(保守・修理・オーバーホール)業務の両方において、移動式溶接機の定期的な使用を支えています。同地域のプロジェクト構成は、湿度が高く、高温、あるいは高所といった環境下でも、安定したアークと信頼性の高い補助電源を備えた機器を好む傾向にあります。所有者がデジタルモニタリングや遠隔パラメータ制御を導入するケースが増えるにつれ、テレマティクス機能を備えたマルチプロセスパラットフォームが、サービス用フリート全体で注目を集めています。排出規制は都市や国によって異なるため、屋内や規制の厳しい現場ではLPGやハイブリッド機が選択的に導入されつつありますが、エンジン駆動式溶接機市場においては、屋外プロジェクトでは依然としてディーゼル機が主流です。

北米では、構造用鋼材、エネルギーインフラ、グリーンフィールドサイトでの移動式電源に依存するデータセンター事業の拡大に支えられ、需要は安定した推移を見せています。建設業者は、人手不足に対応するため、セットアップ時間を短縮し、少人数の作業チームで1シフトあたりの作業量を増加させることができる統合型溶接機への投資を進めています。ティア4 Final規制と地域の有害大気汚染物質分類により、密閉空間でのディーゼル使用が制限されていることから、屋内作業や住宅地近郊での夜間シフトにおいて、LPGやハイブリッドオプションへの関心が高まっています。現場での修理や公益事業では、遠隔地や天候の影響を受けやすい環境での長時間使用に向いた、堅牢型ディーゼル式ユニットが引き続き好まれています。レンタル業者やフリート運営事業者間でテレマティクスの導入が進むにつれ、稼働率の追跡が、エンジン駆動式溶接機市場におけるフリートの更新選択に影響を与えています。

中東・アフリカは、各国がメガプロジェクトを推進し、エネルギーと石油化学の生産能力を拡大し、公益事業ネットワークを近代化させるにつれ、7.21%という最も高い成長率が見込まれています。過酷な環境条件や拠点間の長距離移動により、耐久性、メンテナンスの容易さ、信頼性の高い現地部品供給網の重要性がさらに高まっています。所有者は、ダウンタイムのリスクを低減するため、保証範囲や消耗品の供給体制を備えた販売代理店ネットワークを維持する世界のブランドを標準化することがよくあります。大規模な製造現場や現場チームは、フリート全体で部品を共通化できる高出力のマルチプロセス溶接機を活用することで、在庫管理やトレーニングの簡素化というメリットを得ています。インフラとエネルギー投資における長期的なプロジェクト期間と資本集約性は、エンジン駆動式溶接機市場における大型用途やサービストラック用途の機器需要を引き続き下支えしています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石油・ガスパイプラインインフラの拡大

- 遠隔地と農村地域における建設活動の拡大

- 農業機械の製造と修理セグメントにおける需要の増加

- 軍事・防衛セグメントにおける実地作戦要件の増加

- 移動式溶接・保守サービスの成長

- 自然災害からの復旧と緊急インフラの修復

- 市場抑制要因

- 高い燃料消費量と運用コスト

- 騒音公害と事業者の不快感

- 頻繁なメンテナンスの必要性とダウンタイム

- 密閉空間での使用を制限する排出規制

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 産業の魅力-ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 産業内の競争

- 用途別出力区分

- プレミアムセグメントを牽引する二役を兼ねた価値提案

第5章 市場規模と成長予測

- 出力別

- 0~100A

- 101~300A

- 301~500A

- 500A超

- 燃料タイプ別

- ガソリン

- ディーゼル

- LPG/CNG

- 代替ハイブリッドシステム

- 溶接プロセス別

- アーク溶接(SMAW)

- MIG溶接(GMAW)

- TIG溶接(GTAW)

- 高度マルチプロセス(パルスMIG、ガウジング)

- エンドユーザー産業別

- 建設インフラ

- 石油・ガス/パイプライン

- 鉱業・採石業

- 造船・船舶

- 発電・ユーティリティ

- 自動車と一般製造業

- 一般保守・修理

- その他(農業・農場、レンタルリース会社、その他)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lincoln Electric Holdings Inc.

- Miller Electric Mfg LLC(ITW)

- ESAB Corp.

- Denyo Co., Ltd.

- Multiquip Inc.

- Vanair Manufacturing

- Hobart Brothers LLC

- MOSA S.p.A.

- Shindaiwa Ltd.

- Atlas Copco AB

- Doosan Portable Power

- Generac Power Systems

- Kohler Co.(Engines)

- Cummins Inc.(Onan Division)

- Briggs & Stratton(Vanguard)

- Harbor Freight(VULCAN Brand)

- AGG Power Solutions

- Yamaha Motor Co.(Industrial Engines)

- Oerlikon Welding(Air Liquide)

- Westinghouse Outdoor Power

- Kipor Power

- Daihen Corp.

- Riland Industrial Co.

- Rental Fleet Leaders(United Rentals, Sunbelt)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日