IoTマイクロコントローラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IoT Microcontroller - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062048

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

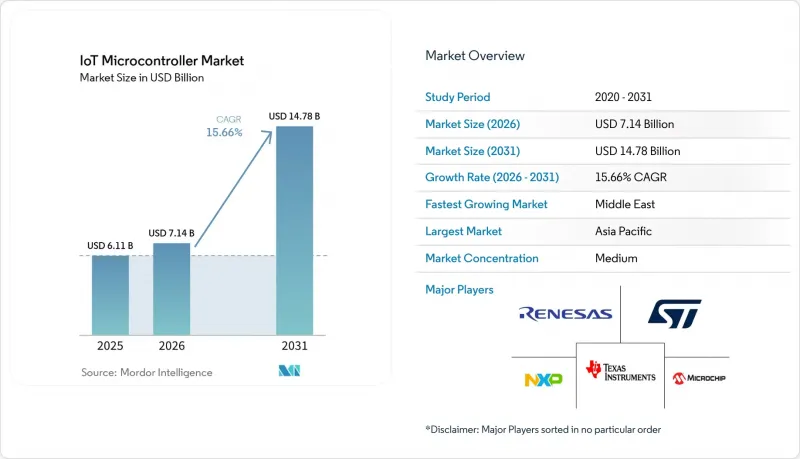

Mordor Intelligenceによると、IoTマイクロコントローラーの市場規模は、2025年の61億1,000万米ドルから2026年には71億4,000万米ドルに拡大し、2031年までに147億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.66%で成長すると見込まれています。

本レポートは、ビットクラス(8ビット、16ビット、その他)、接続タイプ(統合接続なし、Wi-Fi、Bluetooth/BLE、Zigbee/Thread、その他)、命令セットアーキテクチャ(ARM、RISC-V、x86、その他)、用途(スマートホームおよびウェアラブル、産業オートメーションおよびIIoT、自動車および輸送、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のIoTマイクロコントローラー市場の動向と洞察

接続型産業システムの急速な拡大

プラント管理者が予期せぬダウンタイムの削減を図る中、工場のデジタル化予算では、分散制御と分析が優先されています。すべてのロボットセル、コンベアモジュール、スマートツールには、センサーフュージョンと決定論的ネットワークを組み合わせる必要があるコントローラーが少なくとも1つ組み込まれています。予知保全の使用事例では、オンチップのアナログフロントエンドに加え、クラウドの遅延なしに振動および熱推論を実行するための十分な余裕が求められます。2025年に発売されたインフィニオンのPSOC Edge E8xファミリーは、ARM Cortex-M33コアとEthos-U55ニューラルプロセッシングユニットを組み込むことで、クラウドの遅延なしにオンチップでの異常検知を可能にし、この動向を体現しています。新製品ファミリーには、IEC 62443の要件を満たすためのハードウェア・ルート・オブ・トラスト(RoT)コンポーネントが組み込まれており、部品表(BOM)において、セキュリティがシグナルインテグリティと同等に重視されるようになりました。

エッジAIデバイスにおける「セキュア・バイ・デザイン」MCUへの需要の高まり

サービスロボットや自律型ドローンなど、レイテンシを許容できないシステムでは、推論ワークロードをクラウドからボード側へ移行する動きが進んでいます。この変化により、モデル重みの抽出を防ぐためのハードウェア分離、セキュアブート、および改ざん検知に対する要件が高まっています。PSA Certified Level 2のような認証フレームワークは、設計上の選択を明確に定義された脅威モデルに照らし合わせますが、その一方で開発スケジュールを数ヶ月延長することにもなります。各ブランドは、EUサイバーレジリエンス法や同様の米国指令が、セキュリティ対策が不十分な接続製品に対して厳格な責任を課しているため、このスケジュール上の負担を受け入れています。

新しいISAにおけるソフトウェアエコシステムの断片化

RISC-Vのオープンライセンスはロイヤリティ支出を削減しますが、制限のないカスタム拡張機能により、バイナリ互換性を欠くツールチェーンの寄せ集めが生じています。開発者はしばしば、シリコンのバリエーションごとに別々のコードベースを維持しており、これが非反復的エンジニアリング(NRE)予算を膨らませています。RVAプロファイルなどの統合の取り組みは進行中ですが、準拠は任意であり、普及状況は依然として不均一です。その結果生じる不確実性は、15年間のソフトウェアサポートを保証しなければならない自動車や医療機器の設計者を躊躇させています。

セグメント分析

2025年には、32ビットクラスが売上高の58.39%を占め、演算能力の上限とコストのバランスが優れていることが浮き彫りになりました。このクラスの大量生産型コントローラは、コンパクトな機械学習ライブラリと並行してリアルタイムOSを実行するため、スマートゲートウェイやファクトリードライブ市場を独占しています。IoTマイクロコントローラー市場は、ベクトル演算ユニットやオンチップセキュリティブロックを搭載した製品へと引き続き移行しており、暗号化スループットを損なうことなく決定論的制御を可能にしています。2024年に発売されたRaspberry PiのRP2350は、ARM Cortex-M33またはRISC-V Hazard3命令のいずれかを実行できるデュアルコア構成を採用しており、開発者にアーキテクチャの柔軟性と、32ビットから64ビットワークロードへの移行パスを提供しています。

高解像度イメージングやマルチセンサーフュージョンにはより広いアドレス空間が必要となるため、64ビットコントローラの需要はCAGR16.46%で増加しています。ロボット工学用モジュールや先進運転支援システム(ADAS)ボードでは、すでに4GBを超えるメモリが使用されており、アクティブ電流の増加にもかかわらず、エンジニアはより広いデータパスを採用せざるを得なくなっています。コンパイラのサポートが成熟するにつれ、64ビット命令セットへの移行は、ハイエンド設計にとどまらず、主流のエッジ分析分野にも広がっていくでしょう。

Wi-Fiは2025年においても出荷シェアの37.73%を維持しました。これは、ほとんどのゲートウェイが既存のアクセスポイントのカバー範囲内にある建物内に設置されているためです。スマートホームハブ、小売向けハンドヘルド端末、小型産業用端末は、Wi-Fiインフラの帯域幅の余裕と普及率の恩恵を受けています。現在、モジュールは平均消費電流を25µA未満に抑える省電力モードに対応しており、バッテリー寿命を延ばすとともに、かつてBluetoothに限定されていたWi-Fiを携帯端末へと押し広げています。

メーターメーカー、物流事業者、農業プラットフォームが、独自のバックホールを所有することなく広域カバレッジを追求しているため、セルラーNB-IoTおよびLTE-MモジュールはCAGR16.86%で拡大しています。eSIMや世界のローミングプロファイルの台頭により、単一の部品番号で多くの規制領域に対応できるようになり、在庫管理が簡素化されています。予測期間中、IoTマイクロコントローラー市場では、認証済みのモデムファームウェアやデータプラン管理機能をプリロードしたサプライヤーが優位に立ち、フリートオペレーターの導入サイクルを短縮することになるでしょう。

地域別分析

2025年、アジア太平洋地域は世界売上高の38.14%を占めました。これは、中国の受託製造の深さ、日本の精密ロボット技術基盤、そして輸入依存度を低減するインドの財政的優遇措置に支えられたものです。中国の国内クラウドプロバイダーは、エッジノード向けにRISC-V部品を推奨する傾向が強まっており、これにより現地のサプライチェーンが強化され、ロイヤリティ支払いリスクの低減につながっています。インドが生産奨励計画の下で15,554カロールインドルピー(約16億4,800万米ドル)を支出しており、これによってウエハーから完成モジュールまでのリードタイムを短縮する複数のバンプ・アンド・テスト企業がすでに誘致されています。

北米は、自動車用電子機器の堅調な需要と、産業用オートメーションインフラの継続的なアップグレードの恩恵を受けています。「CHIPS and Science Act」は、IoTマイクロコントローラー市場向けの成熟ノードに対して数十億米ドル規模の助成金を投入していますが、新規ファブが安定稼働状態に達するのは2020年代後半になる見込みです。その間、OEM各社は、割り当て不足による供給ショックに対処するため、マルチソーシング戦略や承認済み代替品に依存しています。欧州ではエネルギー価格の高騰によりウエハー製造の諸経費が増加していますが、安全性が極めて重要なコントローラー設計において、同地域は依然として不可欠な存在です。ドイツやフランスのティア1企業が厳格なISO 26262文書化を推進しており、これは最終的に世界のベストプラクティスとなるため、欧州のサプライヤーは出荷シェアを上回る影響力を持っています。

中東は現在規模は小さいもの、主要スマートシティ計画において砂漠の暑さや砂の侵入に耐えるセンサーネットワークが求められるため、CAGR16.53%という、他地域を凌ぐスピードで拡大しています。南米とアフリカは依然として新興の機会となっています。精密灌漑やソーラー・マイクログリッド監視におけるパイロットプログラムでは、インフラの格差を埋める長距離セルラーコントローラが注目されています。データ通信プランや衛星バックホールの料金が低下するにつれ、これらの地域では概念実証(PoC)から大規模展開へと移行し、コストパフォーマンスに優れた32ビット部品のロングテール需要を押し上げるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コネクテッド産業システムの急速な拡大

- エッジAIデバイスにおける「セキュア・バイ・デザイン」MCUの需要拡大

- スマートホームエコシステム向けマルチプロトコル無線MCUの普及

- 政府主導の半導体国内生産促進策

- オープンソースのRISC-Vの採用によるライセンシングコストの削減

- 32ビットMCUへのAIアクセラレータの統合が進んでいます

- 市場抑制要因

- 新しいISAにおけるソフトウェア・エコシステムの断片化

- 半導体サプライチェーンの変動が継続

- IoT OEM企業におけるサイバーセキュリティコンプライアンスコストの増加

- 性能と消費電力のトレードオフがバッテリー駆動時間の向上を制限している

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ビットクラス別

- 8-bit

- 16ビット

- 32ビット

- 64ビット

- 接続タイプ別

- 統合接続なし

- Wi-Fi

- Bluetooth/BLE

- Zigbee/Thread

- セルラーNB-IoT/LTE-M

- マルチプロトコルSoC

- 命令セットアーキテクチャ別

- ARM

- RISC-V

- x86

- 独自仕様/その他の命令セットアーキテクチャ

- 用途別

- スマートホームおよびウェアラブル

- 産業オートメーションおよびIIoT

- 自動車・輸送産業

- ヘルスケアおよび医療機器

- スマートシティインフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- Texas Instruments Incorporated

- Microchip Technology Inc.

- Renesas Electronics Corporation

- Infineon Technologies AG

- Silicon Laboratories Inc.

- Nordic Semiconductor ASA

- GigaDevice Semiconductor Inc.

- Espressif Systems(Shanghai)Co., Ltd.

- Holtek Semiconductor Inc.

- Analog Devices, Inc.

- Maxim Integrated Products, Inc.

- Toshiba Electronic Devices and Storage Corporation

- Nuvoton Technology Corporation

- Qualcomm Incorporated

- Intel Corporation

- Advanced Micro Devices, Inc.

- Samsung Electronics Co., Ltd.

- ROHM Co., Ltd.

- Espressif Systems(Shanghai)Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日