空港サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Airport Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

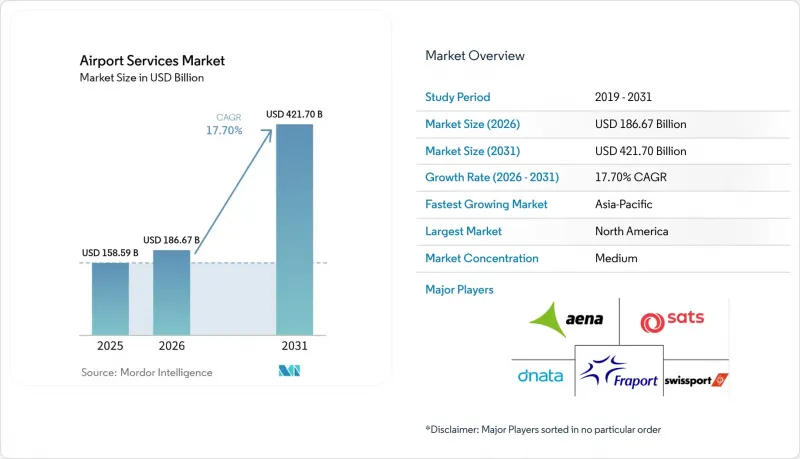

Mordor Intelligenceによると、空港サービス市場の規模は、2025年の1,585億9,000万米ドルから2026年には1,866億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.70%で推移し、2031年までに4,217億米ドルに達すると予測されています。

本レポートは、サービス種別(航空機地上ハンドリングサービス、航空機整備サービス、旅客サービスなど)、収益源(航空関連サービスおよび非航空関連サービス)、空港規模(大規模空港など)、インフラタイプ(グリーンフィールド空港など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の空港サービス市場の動向と洞察

新興のアジア太平洋地域および中東のハブ空港における航空旅客数の急増

空港サービス市場は旅客数の増加に牽引されており、その中心は現在、アジア太平洋地域と中東に明確にシフトしています。2025年のアジア太平洋地域のRPK(旅客キロ)は7.8%増加し、中東の航空会社も6.8%の成長を記録しました。いずれも0.4%にとどまった北米を大きく上回っています。IATAは、2026年にアジア太平洋地域の需要がさらに7.3%増加し、同地域が最も成長の速い大規模航空市場としての地位を維持すると予測しています。この輸送量の増加は、主要ハブ空港における旅客ハンドリング、ターンアラウンド支援、手荷物業務、およびプレミアム空港サービスへの需要を直接押し上げます。また、容量に制約のある空港への圧力も高まります。こうした空港では、航空会社やコンセッション事業者がスピードと信頼性をより重視するため、旅客1人当たりのサービス収益がより急速に増加する可能性があります。空港サービス市場において、これにより、利用率の低い二次空港のみに注力する事業者よりも、利用の多い主要空港を扱う事業者の方が、より強力な価格決定力を得ることになります。

Eコマース主導の国際航空貨物市場の成長

空港サービス市場は、時間的制約が強まり、Eコマース主導となっている貨物流動からも勢いを得ています。世界の航空貨物需要は2025年に過去最高水準に達し、前年比3.4%増加しました。特にアジア・欧州間の需要は10.3%増加しました。電子商取引は、2024年の20%から2027年までに航空貨物総量の30%を占めるようになると予想されており、これにより主要な貨物ゲートウェイにおける事業構成が変化しています。空港サービス市場において、この変化は、自動化された仕分け、エクスプレス貨物の取り扱い、および滞留時間を短縮して迅速な小包の流れを処理できる貨物ターミナルを有利にしています。また、空港は現在、航空会社、ハンドラー、および税関関連のプロセス間のデジタル連携を強化する必要があるため、投資の優先順位も変化しています。したがって、貨物取扱いは、Eコマース以前の時期に比べて、より強力な成長エンジンになりつつあります。

航空燃料価格の変動が航空会社のハンドリング予算を圧迫

燃料価格の変動は、2026年の空港サービス市場において最も差し迫った財政的制約となっています。ホルムズ海峡周辺での混乱を受け、2026年2月から3月にかけてジェット燃料価格はほぼ倍増し、世界ジェット燃料指数は95.2%上昇して1バレルあたり195.2米ドルに達しました。国際空港評議会欧州支部(ACI Europe)は、通常の供給が再開されなければ、体系的なジェット燃料不足がEUに影響を及ぼす可能性があると警告しました。同時に、国際エネルギー機関(IEA)は、その時点で欧州の在庫がわずか6週間分しかないと推計しました。航空会社がこのようなコストショックに直面すると、採算の取れない路線を削減し、運航頻度を減らし、請負業者に対してハンドリングコストの引き下げを要求することがよくあります。空港サービス市場では、航空機1機あたりの収益が圧迫される一方で、人件費や設備費は高止まりしたままです。グランドハンドラーは特に影響を受けやすい立場にあります。なぜなら、契約の再交渉なしにはインフレ分を迅速に回収できないことが多く、契約の再開には数ヶ月を要する場合があるからです。

セグメント分析

2025年、航空機地上ハンドリングサービスは空港サービス市場の28.95%を占め、最大のサービスセグメントであると同時に、ほとんどの空港活動の運営基盤となっています。すべての商業フライトが、ランプハンドリング、航空機移動支援、搭乗支援、およびターンアラウンド調整に依存しているため、このセグメントは依然として中心的な位置を占めています。航空会社のハブ戦略や優先的なサービス提携により、確立されたオペレーターに大規模なハンドリング業務が集中し続けていることから、空港サービス市場はこの不可欠な役割を依然として反映しています。また、機材の老朽化や納入遅延により航空機の運用期間が長期化しているため、航空機整備サービスも重要な位置を占め続けています。

手荷物・貨物ハンドリングサービスは最も成長の速いセグメントであり、その空港サービス市場規模は2031年までCAGR18.88%で拡大すると予測されています。この成長は、Eコマースの物流、半導体の出荷、そして迅速な仕分け・輸送能力への需要の高まりと密接に関連しています。小売サービスや飲食サービスは規模こそ小さいもの、商業空港の収益への広範なシフトを支えるため、その重要性が増しています。駐車場やランドサイド・モビリティ・サービスも、鉄道、EV充電、新たな空港アクセス計画との統合が進んでいます。空港サービス業界全体において、サービスの差別化は、貨物や乗客に対する運用上の信頼性とデジタル支援を組み合わせることができるかどうかによって、ますます左右されるようになっています。

2025年時点で、航空サービスは市場の58.27%を占め、空港経済の中核となる契約層であり続けています。着陸料、ターミナル使用料、および関連する規制対象料金は、依然として多くの空港にとって最大の収益基盤となっています。空港サービス市場は、これらが航空会社と空港の運営関係や規制された価格体系に組み込まれているため、引き続きこの収益源に依存しています。とはいえ、空港料金の引き上げに対する航空会社の反発により、空港が料金主導の成長のみにどれほど依存できるかは制限されています。

非航空関連サービスは、空港サービス市場において最も急速に成長している収益源であり、2031年までのCAGRは19.98%に達しています。これは、小売、飲食、駐車場、ラウンジ、およびアプリベースの商業サービスへの長年にわたるシフトを反映したものです。空港は、旅客の滞在時間を、レイアウトの改善やデジタルエンゲージメントを通じてより効果的に収益化できる資産として捉えるようになってきています。これにより、航空会社の価格設定を巡る争いが続く場合でも、非航空関連事業はより強靭な成長の原動力となります。空港サービス業界では、従来のコンセッション形式よりも容易に規模拡大が可能なため、デジタル付加サービスの重要性が高まっています。

地域別分析

2025年時点で、北米は空港サービス市場の39.78%を占め、依然として最大の地域拠点となっています。ACI-NAは、2025年から2029年にかけての空港インフラ需要を1,739億米ドルと算出しました。そのため、同地域では、旅客数の伸びが新興地域に比べて大幅に鈍化しているにもかかわらず、多額の投資が行われています。これにより、北米の空港サービス市場は、単純な規模拡大ではなく、近代化、技術導入、および高付加価値の商業サービスへと向かっています。

アジア太平洋地域は最も成長の速い地域セグメントであり、同地域の空港サービス市場規模は2031年までCAGR20.01%で拡大すると予測されています。同地域は2025年に世界のRPKの34.4%を占め、航空貨物需要は8.4%増加し、世界平均を大幅に上回りました。ACIアジア太平洋・中東地域は、2035年までに2,400億米ドルの空港インフラ投資計画を確認しており、これはターミナル、貨物、エアサイドシステムにわたるサービス契約の長期的な成長を支えるものです。アジア太平洋地域の空港サービス市場は、主要ハブ空港における搭乗率の上昇やターンアラウンド時間の短縮ニーズにも支えられており、これにより信頼性の高いグランドハンドリングや旅客流動管理の価値が高まっています。この旅客数の増加、空港建設、および運営の高度化という組み合わせにより、同地域は今後も契約拡大の中心的な位置を占め続けるでしょう。

欧州は依然として第2位の地域市場であり、2026年には140億米ドルという航空会社の純利益額が絶対値で最高を記録し、幅広い空港サービスへの需要を支えています。欧州の空港サービス市場は、特に排出ガス規制の遵守や空港料金に関する議論をめぐり、他のほとんどの地域よりも規制の複雑さが高いという特徴が依然として見られます。中東は、ハブ空港主導の拡大において引き続き際立っており、2026年の航空会社の利益率は9.3%と予測されています。これは、プレミアム旅客および地上サービスの需要を支えるものです。アフリカも堅調な旅客数の伸びを示しており、2025年のフライト需要の伸びは9.4%に達し、発展途上のゲートウェイにおけるサービス需要の中期的な見通しを向上させています。南米は旅客数の回復とネットワークの拡大の恩恵を受けていますが、同地域の空港サービス市場は、北米、欧州、アジア太平洋地域に比べ、依然として規模が小さく、地域間の格差も大きい状況です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域および中東の新興ハブ空港における航空旅客数の急増

- 世界の空港インフラの拡張と近代化

- Eコマース主導の国際航空貨物輸送の成長

- 航空以外の付帯収益源に対する需要の高まり

- スマートおよびデジタル空港技術の統合

- サステナビリティ連動型ファイナンスが地上支援業務の電化を推進

- 市場抑制要因

- 変動の激しい航空燃料価格が航空会社のハンドリング予算を圧迫しています

- 地上業務における深刻な熟練労働力不足

- 先端設備およびITシステムへの多額の設備投資

- ESGへの監視強化がサービスコストを押し上げている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 航空機地上ハンドリングサービス

- 航空機整備サービス

- 旅客サービス

- 手荷物・貨物取扱サービス

- 駐車場および陸上モビリティサービス

- 飲食サービス

- 小売サービス

- その他

- 収益源別

- 航空サービス

- 航空関連以外のサービス

- 空港規模別

- 大規模空港

- 中規模空港

- 小規模空港

- インフラストラクチャタイプ別

- 新規空港

- ブラウンフィールド空港

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Swissport International AG

- dnata(The Emirates Group)

- John Menzies Limited

- SATS Ltd.

- Fraport Ground Services GmbH

- Aena S.M.E., S.A.

- Groupe ADP(Aeroports de Paris SA)

- LHR Airports Limited

- Changi Airport Group(Singapore)Pte. Ltd.

- Capital Airports Holdings Co., Ltd.

- Avolta AG

- Flughafen Zurich AG

- Kobenhavns Lufthavne A/S

- Avinor AS

- Flughafen Munchen GmbH

- Celebi HavacIlIk Holding A.S

- Acciona, S.A.

- Air General, Inc.

- Hong Kong Air Cargo Terminals Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日