亜酸化窒素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nitrous Oxide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062012

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

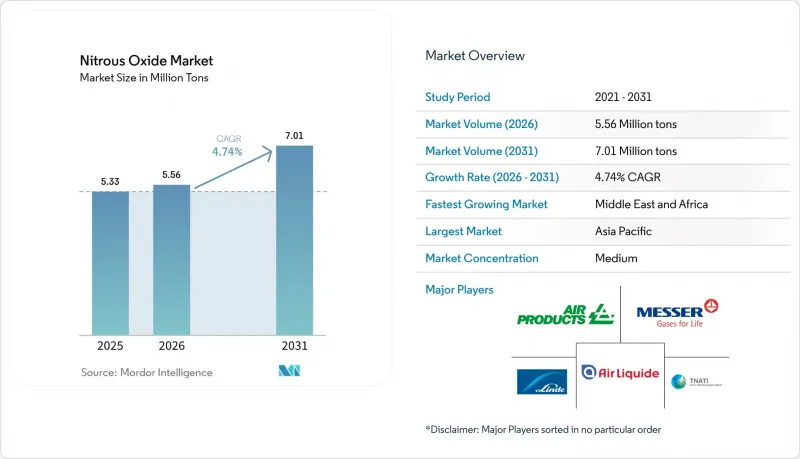

Mordor Intelligenceによると、亜酸化窒素の市場規模は、2025年の533万トン、2026年の556万トンから、2031年までに701万トンへと拡大し、2026年から2031年までの間にCAGR4.74%を記録すると予測されています。

本レポートは、グレード(医療用グレード、食品用グレード、工業用グレード、超高純度グレード)、用途(医療・ヘルスケア、食品・飲料、エレクトロニクス・半導体、自動車・モータースポーツ、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されています。市場予測は数量(トン)ベースで提示されています。

世界の亜酸化窒素市場の動向と洞察

医療分野における麻酔薬としての利用拡大

2024年、ギリシャは長年にわたる亜酸化窒素鎮静法の禁止を解除し、歯科、産科、および小手術の現場での利用を拡大する新たな国家ガイドラインを導入しました。ギリシャでは現在、歯科医師や麻酔科医に対して認定トレーニングが義務付けられていますが、それぞれ30万人以上の現役歯科医師を抱えるインドや中国では、主に注射による鎮痛法に依存しています。規制上の懸念を和らげるため、病院では現在、中央マニホールドに赤外線漏洩検知装置やISO 22000準拠のバッチ追跡システムを導入しており、転用されたボンベが闇市場に流出しないよう確保しています。しかし、これらの地域では娯楽目的での乱用という問題にも直面しています。2010年から2023年にかけて、米国における亜酸化窒素に関連する死亡者数は6倍近くに増加し、正当な供給を一時的に妨げる可能性のある、より厳格な販売時点管理を求める声が上がっています。その結果、サプライヤーは板挟みの状況に置かれており、高まる医療需要に応えつつ、同時に改ざん防止バルブや小型パッケージへの投資を行い、エンドユーザーまでのトレーサビリティを確保しようと努めています。

食品・飲料用推進剤需要の拡大

21 CFR 184.1545の下で安全と認められている亜酸化窒素は、ホイップクリームカートリッジやガス置換包装において、好まれる推進剤となっています。N2O 60%、CO2 30%、N2 10%の混合ガスを使用した試験では、乳製品の保存期間を最大50%延長することに成功しました。この進展により、食品ブランドはカラギーナンなどの添加物を排除できるようになりました。しかし、2023年に非食品目的での所持が犯罪化された英国やオランダでは、8グラムの使い捨てスチール製チャージャーが、依然として娯楽目的の吸引における主要な手段となっています。これに対応し、小売業者は年齢確認と購入記録の導入を実施しました。この措置はコンプライアンスコストを増加させる一方で、正当な食品サービスサプライチェーンの健全性を強化しています。一方、中国のGB 2760-2024規制では、亜酸化窒素の使用をクリームの泡立てに限定し、缶詰食品の保存料としての使用を禁止しています。この規制により、多国籍ブランドは地域市場に応じて製品配合を調整せざるを得なくなっています。

厳格な温室効果ガス排出規制

欧州連合(EU)は、規則(EU)2024/573に基づき、亜酸化窒素混合物のデフォルトの地球温暖化係数(GWP)を273に設定しました。これにより、機器への表示、年次報告、および二酸化炭素換算値による算定が義務付けられます。一方、カリフォルニア州は、2027年以降、キャップ・アンド・トレード制度に亜酸化窒素を含める可能性を示唆しています。こうした規制はガス供給業者のコンプライアンスコストを増大させ、下流のユーザーに環境負荷の低い代替品の模索や、排出削減技術への投資を促す可能性があります。これとは対照的に、米国環境保護庁(EPA)は2026年2月、自動車向け一酸化二窒素の規制を解除しました。この決定は、規制状況の分断を浮き彫りにするものであり、貿易の流れを歪めるだけでなく、長期的な投資戦略にさらなる複雑さを加えています。

セグメント分析

2025年、医療用一酸化二窒素の出荷量は69.85%という圧倒的なシェアを占め、その主な要因は麻酔および産科分野での需要でした。しかし、このセグメントは、シリアル化義務、改ざん防止バルブ、乱用防止包装といった規制上の課題に直面しており、これらは流通コストを押し上げるだけでなく、成長を抑制し、一酸化二窒素市場全体のCAGRを下回る水準にとどまっています。一方、5.41%の成長率を示す工業用一酸化二窒素は、半導体エッチングや新興の衛星スラスタといった用途において活況を呈しています。これらの用途は、通常、医療用価格を押し上げる要因となる厳格な薬局方規格を回避しています。超高純度製品はニッチ市場に留まっていますが、大幅なプレミアム価格を形成しています。不純物をppbレベル以下に低減できる能力は、プロセス収率の向上につながります。この動向は、2025年に台湾のファウンドリがオンサイト生成に関する5年間のテイク・オア・ペイ契約を締結した際に、特に顕著に浮き彫りになりました。したがって、医療用一酸化二窒素が依然として大量供給において支配的な地位を占めている一方で、今後5年間で市場規模の配分を変革する勢いを見せているのは、産業用および超高純度グレードの一酸化二窒素です。

医療用ディストリビューターは、ISO 22000準拠のバッチ追跡や赤外線マニホールド監視といったサービスをパッケージ化することで提供内容を強化しており、これにより病院側の切り替えコストを効果的に引き上げています。対照的に、産業用サプライヤーは、最先端のファブ近くに戦略的に配置された極低温精製スキッドやVIM-VAR 316Lパイプラインネットワークへの投資を進めています。この戦略的な分岐により、生産者は交差汚染を防ぐために生産ラインを分離して確立することが求められています。主要な半導体メーカーは、工場監査の際、専用の気化器や微粒子を含まない積載ベイの必要性を強調しています。超高純度のガスフローを保護しつつ、同時に大量の医療用取引を管理することに長けた企業は、2031年までに亜酸化窒素市場の増分機会の大部分を獲得する見込みです。

地域別分析

2025年、アジア太平洋地域は総量の35.17%を占めました。これは、台湾、韓国、日本における堅調な半導体エコシステムに加え、中国やインドにおける歯科インフラの拡大に牽引されたものです。同地域の半導体ファブは、超高純度ガスパイプラインへの需要を牽引しています。一方、インドやインドネシアの国民健康保険制度が亜酸化窒素による鎮静を適用範囲に含め始めたことで、これまで未開拓だった臨床需要が明らかになってきています。娯楽用カートリッジに対する規制が厳しい欧州とは異なり、アジア太平洋地域ではより寛容な姿勢が見られ、調理用途の需要拡大を後押ししています。しかし、先端プロセス装置に対する輸出規制が、中国の5nm未満ノードへの移行を妨げる可能性があり、純度重視の需要急増を抑制する要因となるでしょう。

北米では、病院での利用が定着しており、米国には20万人以上の歯科医が日常的にN2Oを処方していることから恩恵を受けています。また、同地域には小型衛星推進システムの世界最大の研究開発(R&D)クラスターが存在します。2026年2月に自動車の亜酸化窒素排気ガス規制が撤廃されたことで、芽生えつつあった排出削減市場は抑制されましたが、上流の消費にはほとんど影響を与えませんでした。今後、2027年に予定されているカナダ環境・気候変動省の産業プロセスガス排出量に関する見直しにより、EUと同様の報告義務が導入される可能性があります。

欧州では最も厳格なコンプライアンス措置が課されています。規則(EU)2024/573では表示義務とCO2換算課税が課され、英国ではクラスCへの再分類により、正当な目的のない個人所持が刑事犯罪となりました。これらの規制は書類作成の負担を増大させる一方で、グレーマーケットの卸売業者を排除し、販売量を認可された販売業者へと誘導しています。一方、東欧およびトルコでは、医療制度における産科サービスの拡充に伴い、緩やかな成長が見られます。

中東・アフリカ地域は、小規模な基盤からスタートするもの、CAGR5.56%という最も高い成長が見込まれています。湾岸協力会議(GCC)加盟国は、アンモニアや鉄鋼向けの新たな空気分離設備に投資を行っており、その結果として製品別として一酸化二窒素(N2O)が発生しています。アフリカでは、民間病院チェーンが短期入院手術に亜酸化窒素の使用を開始しつつありますが、極低温タンカーの台数が限られていることや、規制監督体制が分断されているといった課題が、急速な拡大を妨げています。南米も同様の傾向を示しており、ブラジルでは臨床現場での亜酸化窒素の使用が増加しているもの、半導体需要の不足により、高純度用途への展開の可能性は限定的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療分野における麻酔薬としての利用拡大

- 食品・飲料用推進剤の需要拡大

- 半導体および電子機器のエッチング処理量の増加

- 先進ノードにおける高純度N2Oへの移行

- 航空宇宙分野におけるマイクロスラスタの新たな応用

- 市場抑制要因

- 厳しい温室効果ガス排出規制

- 娯楽目的での乱用による健康・安全上の問題

- 電子グレードガスの高い精製コスト

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- 医療用グレード

- 食品グレード

- 工業グレード

- 超高純度グレード

- 用途別

- 医療・ヘルスケア

- 食品・飲料

- エレクトロニクスおよび半導体

- 自動車およびモータースポーツ

- その他の用途(実験室、医薬品、化学)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Air Liquide

- Air Products and Chemicals Inc.

- Cavagna Group S.p.A.

- Chart Industries

- Ellenbarrie Industrial Gases Ltd.

- Gulf Cryo

- Holley Performance Products, Inc.

- INOX Air Products

- Jinhong Gas Co., Ltd.

- Linde PLC

- Matheson Tri-Gas, Inc.

- Messer SE and Co. KGaA

- Norco Inc.

- S S Gas Lab Asia Pvt Ltd.

- Showa Denko K.K.

- SIAD Group

- SOL SpA

- Southern Gas Limited

- Sumitomo Seika Chemicals Co., Ltd.

- Taiyo Nippon Sanso Corporation

- Universal Industrial Gases, Inc.

- Yingde Gas(Shanghai)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日