航空機ブレーキシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Braking Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061990

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

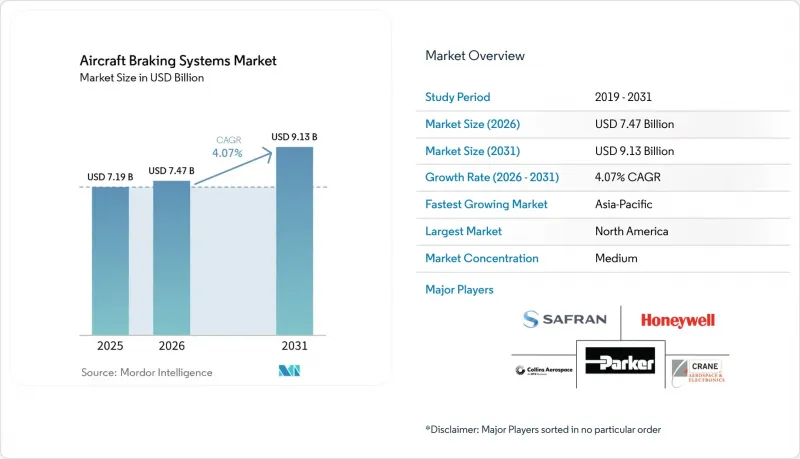

Mordor Intelligenceによると、航空機用ブレーキシステム市場の規模は、2025年の71億9,000万米ドルから2026年には74億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.07%で推移し、2031年には91億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(カーボンブレーキ、スチールブレーキ、カーボンセラミックブレーキ)、作動方式(油圧式、電気油圧式、全電気式)、エンドユーザー(民間航空、軍用航空など)、コンポーネント(ホイール、ブレーキディスク、ブレーキハウジングなど)、および地域(北米、欧州など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機用ブレーキシステム市場の動向と洞察

単通路型航空機の生産増加

航空機ブレーキシステム市場は、ナローボディ機の生産サイクルに直接連動しています。これは、単通路機の納入が1機増えるごとに、当面のブレーキ需要と将来のオーバーホール対象機数が増加するためです。ボーイングは2025年に447機のB737 MAXを納入し、2024年の260機から増加しました。また、4,800機を超える受注残を抱える中、2026年夏までに月産47機、年末までに53機へと引き上げることを目標としています。エアバスは2025年にA320ファミリー機を607機引き渡し、2027年までに月産75機を目標とし続けています。カーボンブレーキ生産工場の稼働開始と認証には数年を要するため、こうしたスケジュールでは、新規の認定済み焼成・仕上げ能力を増強できる速度を上回るペースで、年間ブレーキセットの需要が増加することになります。したがって、航空機用ブレーキシステム市場では、すでに認定済みの生産拠点、OEMの承認、そして確立された航空会社向けサポートネットワークを有する既存企業が引き続き優位な立場にあります。

燃料消費と重量削減に向けたカーボンブレーキへの移行義務化

航空機ブレーキシステム市場は、ブレーキの重量、整備間隔、排出ガス目標を、個別の調達項目ではなく相互に関連した決定事項として扱うようになった航空会社の機材方針から支持を得ています。カーボンブレーキは、スチール製に比べ軽量かつ耐用年数が長いため、長期的に運用コストを削減できる点で依然として魅力的です。サフラン社によれば、A320neo向けカーボンブレーキ「SepCarb IV Long Life」は、オーバーホール間隔が2,500回着陸に達し、短距離路線を頻繁に運航する航空会社にとって、ダウンタイムと予備部品の在庫を削減できるとのことです。この性能は、就航中のナローボディ機隊における後付け需要を支え、新造機の引き渡しだけに依存しない需要の流れを生み出しています。したがって、航空機ブレーキシステム市場は、工場出荷時の装備とアフターマーケットの交換プログラムの両方によって強化されており、広範なOEMおよびMROネットワークを持つサプライヤーに利益をもたらしています。

炭素複合材料の価格変動

航空機ブレーキシステム市場は、カーボン・カーボン製ブレーキの生産が、迅速な代替が困難な特殊な前駆体や加工材料に依存しているため、依然として原材料コストの変動の影響を受けやすい状況にあります。サプライヤーが最も大きな圧力に直面するのは、OEMや航空会社との固定価格契約が原材料コストと整合しない場合です。また、大規模な新施設の建設には、投資承認前に数年にわたる材料経済性への確信が必要となるため、生産能力の決定にも影響が及びます。サフラン社がリヨン近郊に計画している4番目のカーボンブレーキ工場は、4億5,000万ユーロ(5億2,390万米ドル)の投資額を要しており、この分野で認定生産能力を増強することがいかに高額であるかを浮き彫りにしています。したがって、カーボン複合材のコスト見通しが不透明な状況が続けば、航空機ブレーキシステム市場では短期的な利益率の圧迫や、生産能力の拡大ペースの鈍化が見込まれます。

セグメント分析

2025年時点で、カーボンブレーキは航空機ブレーキシステム市場の52.62%を占め、製品カテゴリー全体で首位を維持しました。サフラン社は2025年、世界のA320ファミリー機群の70%以上、つまり約5,100機に自社製品を供給していると発表しました。一方、コリンズ社は、同社のDURACARB技術が3万機以上の民間および軍用機に搭載されていると述べています。こうした導入実績により、大規模な航空会社機群において、カーボンシステムを中心とした交換、オーバーホール、およびサポート需要が維持されています。スチール製ブレーキは、一般航空、地域ターボプロップ機、および初期導入コストがライフサイクルコストよりも重要な購入要因となる特定の軍用プラットフォームにおいて、依然として一定の役割を果たしています。

カーボンセラミックブレーキは、航空機ブレーキシステム市場において最も急速に成長している製品カテゴリーです。これは、新型の航空機クラスや特定の防衛用途において、軽量性と安定した摩擦特性が重視されているためです。任務の強度には大きなばらつきがあるもの、濡れた滑走路での性能や熱的安定性が、この材料セットへの関心を支え続けています。また、E-LISAプログラムでは、次世代の電動式着陸装置およびブレーキシステム向けにカーボン系ブレーキ材料の検討も行われており、これにより開発はより広範な電動化の取り組みと整合性を保っています。したがって、航空機ブレーキシステム市場は現在も従来のカーボン製品が主流ですが、新興プラットフォームが異なる重量、パッケージング、および運用要件を押し進めるにつれ、製品ロードマップは明らかに広がりつつあります。

2025年には、油圧システムがアクチュエーション関連売上高の72.69%を占め、これは世界の航空機フリートの導入実績を反映したものです。したがって、航空機ブレーキシステム市場は、新しいプログラムのアーキテクチャが別の方向へと向かっているにもかかわらず、現行の機体群においては依然として油圧式に依存し続けています。完全電動ブレーキシステムは、2026年から2031年の間にCAGR8.29%で成長すると予測されており、これは航空機ブレーキシステム市場におけるアクチュエーション方式の中で最も速いペースとなります。パーカー・エアロスペース社によると、同社のA220搭載Ebrakeシステムは、時速200マイルを超える速度で飛行する60トン以上の航空機を、3,280フィート以内で減速させることができ、さらに2,000°Cまでの高温にも耐えることができます。

電気油圧システムは、その移行過程の中間に位置しています。なぜなら、OEMが航空機システムの完全な再設計を必要とせずに油圧への依存度を低減できるためであり、電気化のメリットをある程度享受しつつも、慣れ親しんだバックアップロジックやメンテナンス手法を依然として好むプログラムにとって、実用的な選択肢となっているからです。クリーン・スカイ2「モア・エレクトリック・ウィング」プロジェクトにおけるリープヘル・エアロスペースの役割は、高出力モーターコントローラーと熱管理モジュールが、電動着陸装置システムにおいて依然として活発な開発分野であることを示しています。したがって、航空機用ブレーキシステム市場は、より幅広い航空機クラスで完全電動レイアウトが主流となる前に、多層型およびハイブリッド型アーキテクチャを経ていく可能性が高いと考えられます。

地域別分析

2025年、北米は航空機ブレーキシステム市場シェアの36.89%を占め、地域別では最大の貢献地域となりました。この地位は、主要なOEM納入プログラムの集中、大規模な防衛調達基盤、そして世界最大の民間機機群を支える密なMROネットワークに支えられています。ボーイングは2025年に447機のB737 MAXを納入し、2026年末までに月産53機というペースを目指すことで、ブレーキセットの需要を地域のサプライチェーンに集中させ続けています。サフランのケンタッキー州ウォルトン工場では年間9,500セット以上のホイール・ブレーキセットを生産しており、一方コリンズ社は、民間および軍事需要の両方を支援するため、スポケーンでのカーボンブレーキ生産能力を拡大しました。北米の航空機ブレーキシステム市場は、ジョビー(Joby)やアーチャー(Archer)がFAA主導の承認プロセスと密接に連携していることから、先進的なeVTOLの認証活動からも恩恵を受けています。

アジア太平洋地域は2031年までCAGR5.84%で成長すると予測されており、航空機ブレーキシステム市場において最も成長の速い地域セグメントとなる見込みです。この環境下での航空機利用率の上昇は、新規納入分が加算される前から、ブレーキの摩耗を増加させ、オーバーホールの需要を加速させます。中国もまた、C919用ブレーキディスクの現地生産や、AVIC西安航空制動がボーイング、エアバス、ボンバルディアの各プラットフォームで展開する整備協力を通じて、現地生産能力を拡大しており、これにより地域需要に競争力のある製造面での強みが加わっています。

欧州は2025年に大きなシェアを占めており、エアバスの納入活動や、航空機ブレーキシステムにおけるサフランのフランス国内製造拠点に支えられています。ブラジルでは2026年3月に国内RPKが10.8%増加し、南米におけるナローボディ機の需要が徐々に拡大していることを示唆していますが、同地域は依然として輸入ブレーキ部品への依存度が高い状況です。アフリカでは2026年3月にRPKが20.6%増加し、保有機数は依然として少ないもの、大陸内での交通量の増加が長期的なMROの機会を支えています。中東では、空域の混乱により、2026年3月のRPKが58.6%減少しました。しかし、サウジアラビアの航空業界の拡大や、サフラン製の電動カーボンブレーキを搭載したB787-9機によるリヤド・エアの計画中の機材導入により、中期的な需要は維持される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 単通路機の生産増加

- 燃料消費と軽量化のため、カーボンブレーキへの移行が義務付けられました

- eVTOL/都市航空モビリティ(UAM)プログラムの急増

- 新興国における旅客輸送量の伸び

- 防衛用空母搭載機の更新サイクル

- 着陸装置における予知保全の導入

- 市場抑制要因

- 炭素複合材料の価格変動

- 新しいブレーキ技術の認証サイクルが長い

- ニッチな摩擦材におけるサプライチェーンの脆弱性

- 積層造形による代替品がアフターマーケットを侵食している

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- カーボンブレーキ

- スチールブレーキ

- カーボンセラミックブレーキ

- 作動方式別

- 油圧式

- 電気油圧式

- 全電気式

- エンドユーザー別

- 商用航空

- 軍用航空

- 一般航空

- 無人航空機(UAV)

- eVTOL/アーバン・エア・モビリティ

- コンポーネント別

- ホイール

- ブレーキディスク

- ブレーキハウジング

- バルブ

- アクチュエーター

- 蓄電装置

- 電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Honeywell International Inc.

- Collins Aerospace(RTX Corporation)

- Parker-Hannifin Corporation

- Crane Aerospace & Electronics(Crane Co.)

- BERINGER AERO

- Grove Aircraft Landing Gear Systems Inc.

- Dunlop Aircraft Tyres Limited

- Matco Aircraft Landing Systems

- Aero Brake & Spares, Inc.

- Jay-Em Aerospace, Inc.

- JAMCO Corporation

- Alaska Gear Company

- Tactair

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日