航空機用ポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061966

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

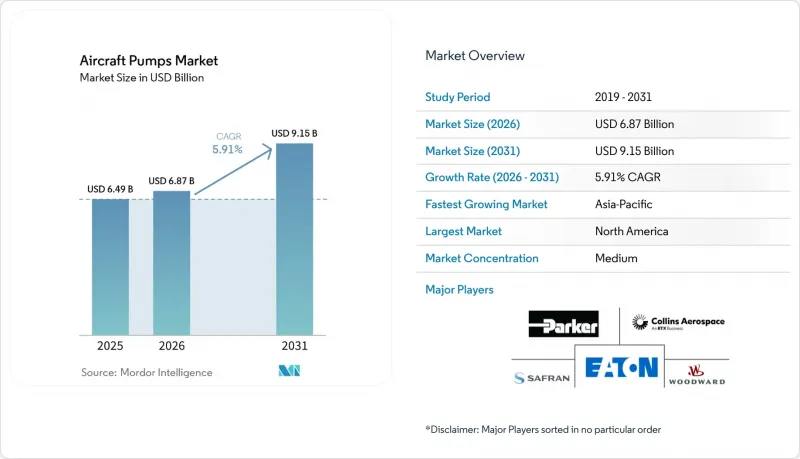

Mordor Intelligenceによると、航空機用ポンプの市場規模は、2025年の64億9,000万米ドルから2026年には68億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.91%で推移し、2031年までに91億5,000万米ドルに達すると予測されています。

本レポートは、ポンプの種類(燃料ポンプ、油圧ポンプなど)、駆動方式(エンジン駆動、電動機駆動、空気駆動など)、定格圧力(1,500 PSI未満、1,500~3,000 PSI、3,000 PSI以上)、航空機タイプ(民間航空、軍用航空など)、および地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機用ポンプ市場の動向と洞察

航空機システムの電動化

航空機ポンプ市場は、より電動化された航空機レイアウトへの着実な移行によって再構築されつつあります。これは、サプライヤーが、かつてはエンジン駆動のアーキテクチャと密接に結びついていた機能をサポートする必要が生じているためです。航空機用ポンプ市場のこの分野では、補助動力、冷却、および二次油圧用途において、追加のハードウェアコストよりも優れた制御性とサブシステムの独立性が重視されるため、電動モーター駆動のポンプが普及しつつあります。リープヘル社がFAUST研究プログラムの下で進めている取り組みは、分離型油圧発電を直接対象としており、将来の中短距離プラットフォームにおける設計ロジックがどのように変化しているかを実証している点で重要です。また、航空機用ポンプ市場は、電動駆動アセンブリがポンプ機能、制御機能、およびローカル電力管理機能を単一のパッケージに統合することで、ユニットあたりの付加価値を高められるという点からも恩恵を受けています。この設計手法が成熟するにつれ、航空機用ポンプ市場では、従来の製品を単純に1対1で置き換えるのではなく、より高付加価値のアセンブリへと構成比がシフトしていくことが予想されます。

民間航空機の納入急増

航空機用ポンプ市場は、民間航空機フリートの拡大により、引き続き短期的な需要の支えを受けています。なぜなら、新規航空機の引き渡しは、即時のラインフィット需要を生み出すだけでなく、将来のメンテナンス需要の種となるからです。エアバスは2025年に91社の顧客に対し793機の航空機を引き渡し、前年比4%増となりました。また、年末時点での受注残8,754機は、ナローボディおよびワイドボディの各プログラムにわたり、航空機用ポンプ市場に明確な生産基盤を提供しています。この受注残が重要なのは、燃料、油圧、潤滑、冷却用ポンプが航空機の製造サイクルと密接に関連している一方で、その収益源は初回搭載をはるかに超えて継続するためです。また、航空機用ポンプ市場は、ナローボディ機隊の運用特性からも恩恵を受けています。短距離路線の繰り返し運航は流体処理システムに激しい摩耗をもたらし、これらの航空機の稼働時間が積み重なるにつれてオーバーホールの需要が増加するからです。この生産および使用パターンは、OEMとアフターマーケットの両方の活動を強化しており、民間航空は現在の予測期間において最も明確な需要の柱となっています。OEMの膨大な受注残が引き続き納入へと転換される限り、サプライチェーンに多少の摩擦が残っているとしても、航空機用ポンプ市場は安定した需要の見通しを維持できるはずです。

高い認証およびコンプライアンスコスト

航空機用ポンプ市場は、新規参入者にとって依然として参入が困難な市場です。その理由は、認証および継続的なコンプライアンスには、長期にわたる試験サイクル、詳細な文書化、そしてプラットフォーム固有の品質管理体制が求められるためです。この制約は航空機用ポンプ市場全体において重要な意味を持ちます。なぜなら、部品サプライヤーは、民間機や軍用機への採用を勝ち取る前に、厳格な耐空性規則の下で再現性のある性能を実証しなければならないからです。GEアビエーション・チェコのターボプロップエンジンに対するFAAの2025年適航指令は、規制措置がいかにして検査、報告、および保守要件を引き起こし、それらが事業者やサプライヤーにとって通常のプログラム計画の範囲外で負担となるかを示しています。サプライヤーが一度承認を取得すれば、それらのコストは既存企業を守る障壁となりますが、その同じ負担が新規参入を遅らせ、航空機用ポンプ市場の集中状態を維持することになります。問題は初回承認だけではありません。構成変更、材料変更、または工程変更のたびに、追加の作業や認定手順が発生する可能性があります。その結果、航空機用ポンプ市場では、価格競争のみに頼る企業よりも、規制に関する豊富な経験と幅広い導入実績を持つ企業が優遇される傾向があります。

セグメント分析

2025年、燃料ポンプは売上高の42.45%を占め、セグメント構成において最大のシェアを占めるとともに、世界の航空機用ポンプ市場シェアの42.45%を占めました。この地位は、推進および燃料管理機能全体における燃料ポンプの不可欠な役割を反映しており、交換需要を活発に維持する大量生産型のナローボディ機プログラムによってさらに強化されています。エアバスは2025年にA320ファミリーから607機を納入しましたが、これは、短サイクルな商業運航が、導入済み機群全体において燃料ポンプの継続的な需要を支え続けている理由を示しています。センサーに関する調査でも、圧力や温度負荷の増加に伴い、航空機用燃料ポンプに対する監視ニーズが高まっていることが示されており、このカテゴリーが航空機用ポンプ市場におけるOEMおよびアフターマーケット活動の両方において依然として中心的な位置を占めているという見解を裏付けています。実用的な観点から見ると、推進系関連部品は長期間のダウンタイムを許容できないため、航空機用ポンプ市場において燃料ポンプは機体信頼性の中心的な役割を担い続けています。

油圧ポンプは最も急成長しているセグメントであり、2031年までのCAGRは7.75%に達しています。高圧の飛行制御システムや防衛分野のアップグレードが需要を牽引しているため、航空機用ポンプ市場におけるこの分野は拡大を続けています。また、大型の民間および軍用プラットフォームにおいて、油圧システムが着陸装置、ブレーキ、作動装置、およびユーティリティシステムに深く組み込まれているという事実も、航空機用ポンプ業界にとって追い風となっています。イートン社のFLRAA受注はこの見解を裏付けるものです。同プログラムには、次世代回転翼機プラットフォーム向けの油圧発電および輸送システムが含まれているためです。潤滑ポンプは引き続きエンジン出力とメンテナンス需要に連動して推移していますが、より電動化されたアーキテクチャにおいて熱管理のニーズが高まるにつれ、冷却ポンプの重要性が増しています。その他のポンプカテゴリーは規模が小さいままですが、客室、ユーティリティ、および特殊なサブシステムの機能には、少量であっても認定されたコンポーネントが必要であるため、航空機用ポンプ市場において依然として重要な位置を占めています。

2025年には、エンジン駆動システムが売上高の45.35%を占め、航空機用ポンプ市場における主要な構成となっています。これは、現存する機体が依然として集中型油圧発生装置に大きく依存しているためです。航空機のレイアウト、メンテナンス手順、および認証の歴史が数十年にわたりこれらを中心に構築されてきたため、その地位は依然として強固であり、これが航空機用ポンプ市場全体における切り替えコストを高めています。空気駆動式ポンプは、特定の機種において依然として補助および緊急時の役割を担っており、RAT(機内空調装置)駆動ユニットは、輸送機における最終手段としての油圧源として不可欠な存在です。手動ポンプは小規模なカテゴリーですが、簡便性が依然として重視される一般航空や整備の使用事例において、引き続き活用されています。

電動ポンプは2031年までCAGR8.37%で成長すると予測されており、このセグメントは、新しいシステムアーキテクチャにおける航空機用ポンプ市場で最も明確な拡大分野の一つとなっています。航空機用ポンプ市場がこの方向へ進んでいるのは、分散型電源とローカル制御が、より電動化された航空機の目標とよく合致しているためです。特に、エンジンからの切り離しによって柔軟性が向上するサブシステムにおいて、その傾向は顕著です。リープヘル社の高効率パワーパックに関する「FAUST」プロジェクトは、この変化を直接的に後押しするものであり、サプライヤーがすでに、エンジン連動の油圧発電への依存度が低い航空機に向けて準備を進めていることを示しています。アクチュエータに関する調査は、電気静水圧(electro-hydrostatic)の概念がいかにして出力密度と熱性能を向上させ得るかを示すことで技術的裏付けを提供しており、これが航空機用ポンプ市場において電動駆動ポンプアセンブリが注目を集めている理由の一つとなっています。とはいえ、変化のペースはプラットフォームによって異なり、予測期間の大部分において、航空機用ポンプ市場ではエンジン駆動システムと電動駆動システムが並行して存在し続ける可能性が高いでしょう。

地域別分析

2025年時点で、北米は売上高の44.68%を占め、航空機用ポンプ市場において最大の地域であり、OEM、防衛、MRO活動全体を通じて最も広範な導入基盤を有しています。北米における航空機用ポンプ市場が堅調を維持しているのは、同地域が主要な航空機プログラム、強固なサプライヤーネットワーク、確立された認証能力を単一のエコシステム内に統合しているためです。防衛需要はさらなる安定性をもたらしており、イートン社のFLRAA(飛行支援航空機)における役割は、米国の先進的なプログラムが油圧発電および輸送システムへの需要を創出し続けていることを示しています。また、航空会社、軍運用者、整備事業者のすべてが、長いサービスサイクルを通じて承認済みのポンプサポートに依存しているため、同地域は大規模なアフターマーケット基盤の恩恵も受けています。この組み合わせにより、プログラムごとに生産ペースや防衛関連のスケジュールが異なっても、北米は航空機用ポンプ市場の中心であり続けています。

2025年時点で、欧州は地域別で第2位の規模を占めており、同地域の航空機用ポンプ市場は、エアバスの生産活動と強固なサブシステムサプライヤー基盤によって支えられています。エアバスの2025年の納入実績は、民間航空機生産における欧州の役割を強化するものであり、同社の膨大な受注残高は、そのプラットフォーム基盤に紐づくポンプサプライヤーにとって、将来のラインフィット需要が見通せる状態を維持しています。また、サプライヤー各社が次世代アーキテクチャに向けて積極的に準備を進めている点でも、欧州は航空機用ポンプ市場において重要です。リープヘル社がFAUSTおよびTiReGoプログラムに参加していることは、分離型油圧パワーパックや材料サイクルの改善に向けた集中的な取り組みを示しています。これらの取り組みは、短期的な生産ニーズと、より電動化が進み、材料効率の高いレイアウトに向けた航空機サブシステムの長期的な再設計の両方を支えるものであるため、重要な意味を持ちます。

アジア太平洋地域は2031年までCAGR6.23%で成長すると予測されており、最も成長の速い地域セグメントとなり、航空機用ポンプ市場の規模拡大への貢献度を高めています。アジア太平洋地域の航空機用ポンプ市場は、民間航空機の機数増加、現地プラットフォーム開発への意欲、および複数国における防衛調達によって牽引されています。日本は、民間および防衛需要に加え、水素関連の航空機開発への関心も併せ持つため、戦略的な重要性を増しています。一方、広域的な地域全体では、機体数の増加に伴い整備拠点が拡大していることが追い風となっています。南米は依然として規模は小さいもの、確立された航空宇宙プログラムに紐づく航空機生産およびサービス活動によって、地域としての貢献度が支えられています。中東およびアフリカも、活発な軍用機運用と航空輸送の拡大を通じて需要を押し上げています。ただし、この地域の航空機用ポンプ市場におけるプロジェクトのタイミングは、北米や欧州に比べて予算サイクルによる影響を受けやすい傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空機システムの電動化

- 民間航空機の納入急増

- 軍艦隊の近代化

- 軽量複合材ポンプの設計

- 予知保全の導入

- 水素対応燃料システム

- 市場抑制要因

- 油圧に代わる電気機械式駆動

- 高い認証およびコンプライアンスコスト

- 航空宇宙グレードのサプライチェーンのボトルネック

- 原材料価格の変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ポンプタイプ別

- 燃料ポンプ

- 油圧ポンプ

- 潤滑ポンプ

- 冷却ポンプ

- その他の特殊ポンプ

- 駆動機構別

- エンジン駆動式

- 電動モーター駆動

- 空気駆動式

- ラムエアタービン(RAT)駆動

- 手動ポンプ

- 耐圧別

- 1,500 psi未満

- 1,500~3,000 psi

- 3,000 psi以上

- 航空機タイプ別

- 商用航空

- ナローボディ

- ワイドボディ機

- リージョナルジェット

- 軍用航空

- 戦闘機

- 輸送機

- 回転翼機

- 一般航空

- 無人航空機(UAV)

- 商用航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Parker-Hannifin Corporation

- Eaton Corporation plc

- Safran SA

- Collins Aerospace(RTX Corporation)

- Woodward, Inc.

- Crane Aerospace & Electronics(Crane Co.)

- Honeywell International Inc.

- Triumph Group, Inc.

- Moog Inc.

- Liebherr Group

- Kawasaki Heavy Industries, Ltd.

- Hydraulics International, Inc.

- AeroControlex Group Inc.

- IHI Corporation

- ITT Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日