サプライチェーンおよび物流におけるエージェンティックAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI In The Supply Chain And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061941

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

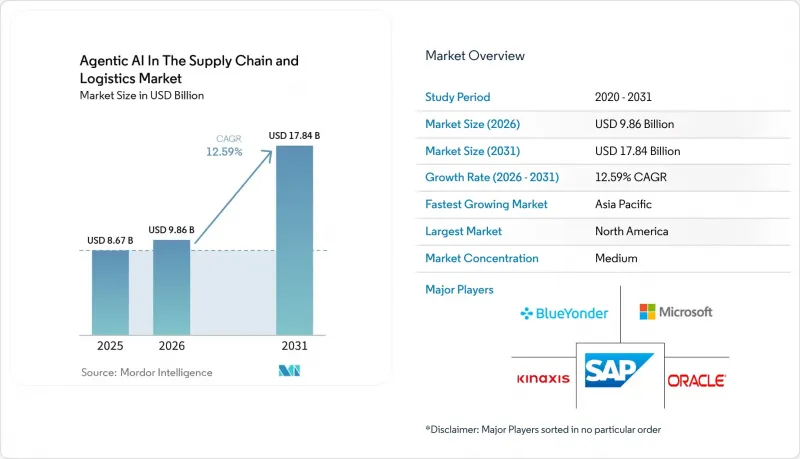

サプライチェーンおよび物流におけるエージェンティックAI市場は、2026年の98億6,000万米ドルから2031年までに178億4,000万米ドルへと成長し、同期間においてCAGR12.59%で拡大すると予測されています。

本レポートは、コンポーネント(ソフトウェアプラットフォームなど)、用途(需要予測・計画、倉庫・フルフィルメントの最適化など)、業界(小売・Eコマース、製造、食品・飲料など)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

サプライチェーンおよびロジスティクスにおける世界のエージェント型AI市場の動向とインサイト

AIエージェントを組み込んだクラウドネイティブSCMプラットフォームの急速な普及

クラウドハイパースケーラー各社は現在、サプライチェーンスイートの一環としてマルチエージェントツールを提供しており、これにより統合の障壁が取り除かれ、意思決定の遅延が数時間から数秒へと短縮されています。Amazon Web Servicesは2025年5月に「Connect Decisions」を導入し、OracleとSAPもこれに続き、需要予測、貨物予約、通関書類作成のための組み込みエージェントを提供しました。社内にAI人材を擁していない中堅企業は、サブスクリプションプランを通じてこれらの機能を活用できますが、独自のクラウド内に意思決定履歴が蓄積されると、プラットフォームへのロックインリスクが高まります。

人手不足が倉庫の自動化投資を加速

低い失業率と高い離職率により、物流事業者はマルチエージェント・フレームワークで制御される自律移動ロボットやヒューマノイドシステムの導入を迫られています。UPSは2025年にAI駆動の荷下ろし設備に1億2,000万米ドルを投じ、GXO Logisticsは複数の拠点でDexterityおよびAgility Roboticsのパイロット導入後、22%の生産性向上を報告しました。不動産設計の基準はロボットに適したレイアウトへと移行しており、自動化されたワークフローに対応できない旧式の施設は取り残されつつあります。

従来のERPおよびTMSシステムとの高い統合コスト

中堅市場の事業者の多くは、バッチ更新を利用するモノリシックなデータベースに依存し続けており、マルチエージェントAIシステム向けのイベント駆動型ストリームといった先進技術の導入能力が制限されています。こうしたシステムへの移行には、物流ネットワーク1つあたり500万米ドルから2,000万米ドルという高額なコストがかかり、導入プロセスには最大3年を要する場合があります。さらに、各エージェントプラットフォームは独自のオントロジーを採用しているため、カスタムミドルウェアソリューションの開発が必要となります。この要件は導入プロセスをさらに複雑にし、こうした移行を効果的に管理するリソースを持つ大企業と、そのペースについていくのに苦労することが多い中小企業との間の生産性の格差を拡大させています。

セグメント分析

サプライチェーンおよび物流向けエージェント型AI市場において、AI駆動型ソフトウェアは2025年の総収益の57.81%を占めました。エッジ推論とロボティクスの融合が進むにつれ、サプライチェーンおよび物流市場におけるエージェント型AIのハードウェア市場規模は、13.19%というより速いペースで成長する見込みです。半導体価格の下落と事前統合された知覚スタックにより、投資回収期間が短縮され、地域運送業者にとっても自律走行フォークリフトやビジョン誘導型ピッキングが手の届く範囲になってきています。インテグレーターがレガシーシステムの改修、垂直型エージェントの調整、および監督者のトレーニングを行うにつれて、サービス収益は拡大しています。ソフトウェアスイートは、従量課金制や既存のクラウド関係から引き続き恩恵を受けているため、依然として多くの新規参入者にとっての入り口となっています。

企業は、自社プラットフォームに組み込まれたオーケストレーションロジックを信頼できるようになれば、ハードウェアを導入します。Jetson搭載ロボットやGaudiベースのコンベアには、主要なクラウドSCMスイートに組み込めるリファレンスエージェントがバンドルされており、統合の労力を軽減します。これにより、ハイパースケーラーはサブスクリプション型ソフトウェアと認定デバイスエコシステムの双方で収益化を図り、一方、ロボティクスベンダーは、特殊なグリッパー設計、センサーフュージョン、安全認証によって差別化を図ります。

需要予測は、小売業者や製造業者の多くが時系列モデルや因果モデルに必要なデータを既に収集しているため、2025年の配分において35.83%を占めました。しかし、人口密集都市、当日配送への期待、労働力不足が重なる中、ラストマイルのオーケストレーションは13.79%という最も高いCAGRで推移する見込みです。フェデックスのパイロットプロジェクトでは、RFIDとルート計画エージェントが車両と歩行ロボットを連携させることで、配送コストを15%削減することに成功しています。米国の倉庫の年間入れ替わり率が43%を超え、2025年には40万件の空きが発生したことから、倉庫の最適化は依然として中核的な分野です。

ベンチマークデータセットによってサプライヤーのパフォーマンスが標準化されるにつれ、調達エージェントの活用が進んでいます。一方、カーボン意識の高い車両ルート計画では、持続可能性に関する規制要件を満たすために、リアルタイムの排出量データが組み込まれています。リバースロジスティクスとクロスドッキングは依然としてニッチな分野ですが、ECの返品や循環型経済のルールに伴い、徐々に拡大しています。各サブセグメントは異なるデータモダリティを活用していますが、手作業によるボトルネックを解消するためには、すべてにおいてマルチエージェントによる調整が必要です。

地域別分析

北米は、成熟したクラウドインフラと、Amazon、UPS、FedExによる早期導入により、2025年の収益の41.83%を占めました。国内の半導体製造に対する公共部門のインセンティブも、エッジハードウェアエコシステムの拡大を支えています。欧州の成長は緩やかですが、これはEU AI法による文書作成の負担が増加しているためです。ただし、カーボン意識の高いルート設定に対する補助金が、コンプライアンスコストを部分的に相殺しています。

アジア太平洋地域は、中国、インド、日本が500億米ドルを超える国家AI資金を国内のハードウェアおよび大規模言語モデルに投入しているため、2031年までCAGR13.59%と最も高い成長率を示すと予測されています。中国国務院はサプライチェーン向けアプリケーションを重点分野に指定し、これにより各省がスマート港湾や保税区の物流に対して助成金を交付しています。インドのスタートアップ業界は、中小製造業者向けに自律型調達ツールを提供しており、日本では労働力の高齢化が物流センターにおけるロボットの導入を後押ししています。

南米では、ブラジルのEコマース利用者が人口の半数を超え、サンパウロやリオデジャネイロで自律配送への需要が高まっています。アルゼンチンではマクロ経済の変動にもかかわらずAIを活用した貨物マッチングが推進されていますが、地域の一部でブロードバンド環境が限られているため、クラウドの普及は鈍化しています。中東・アフリカ地域は依然として初期段階ですが、アラブ首長国連邦(UAE)やサウジアラビアでは、多角化戦略に沿った国家物流回廊に自律型AIが組み込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIエージェントを組み込んだクラウドネイティブSCMプラットフォームの急速な普及

- 人手不足が倉庫の自動化投資を加速させている

- センサーおよび演算コストの低下により、手頃な価格のAI対応ハードウェアが実現

- EU AI法施行後の説明可能なエージェントガバナンスフレームワークへの需要急増

- カーボン意識型ルート案内インセンティブにおけるリアルタイム排出量データの活用拡大

- 調達KPIを標準化する自律型マルチエージェントベンチマークデータセットの登場

- 市場抑制要因

- レガシーERPおよびTMSシステムとの統合コストの高さ

- データプライバシーおよび主権に関する規制がコンプライアンスの負担を増大させている

- ドメイン特化型シミュレーションサンドボックスの不足が強化学習エージェントのトレーニングを制限している

- マルチエージェント・ワークフローの抜本的見直しによる企業の変更管理疲労

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- AI対応ハードウェアシステム

- サービス(統合およびコンサルティング)

- 用途別

- 需要予測と計画

- 倉庫およびフルフィルメントの最適化

- 輸送ルート計画および車両管理

- 調達・ソーシングの自動化

- ラストマイル配送オーケストレーション

- その他の用途

- 産業分野別

- 小売・Eコマース

- 製造業

- 食品・飲料

- 医療・医薬品

- 自動車

- その他の産業分野

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Amazon.com Inc.

- IBM Corporation

- NVIDIA Corporation

- Blue Yonder Group Inc.

- Manhattan Associates Inc.

- Kinaxis Inc.

- Coupa Software Inc.

- GXO Logistics Inc.

- Locus Robotics Corp.

- Raft Technologies Ltd.

- OneTrack AI Inc.

- AgentChain Inc.

- Beamup AI Inc.

- Glacis Inc.

- Experidium Inc.

- AGENSTRUM Labs B.V.

- JASCI Software Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日