インスタントティープレミックス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Instant Tea Premix - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061938

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

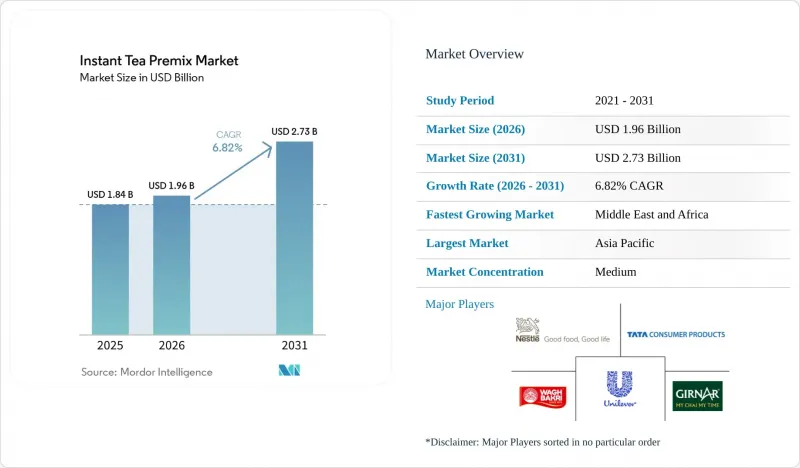

Mordor Intelligenceによると、インスタントティープレミックス市場は、2025年の18億4,000万米ドルから2031年までに27億3,000万米ドルへと成長し、2026年から2031年までのCAGRは6.82%になると予測されています。

本レポートは、カテゴリー(従来型、オーガニック)、形態(粉末、顆粒、液体濃縮液)、フレーバー(フレーバー付き、フレーバー無し)、包装形態(1回分用小袋/スティック、瓶/キャニスター、パウチ、缶、バルクパック)、流通チャネル(外食産業/HoReCa、小売)、および地域(北米、欧州、アジア太平洋地域、南米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のインスタントティープレミックス市場の動向とインサイト

利便性と迅速な調製に対する需要の高まり

働く人々の時間的制約が増大していることが、インスタントティープレミックスの普及を後押ししています。これにより、従来の3~5分だった準備時間が、冷水溶解タイプでは30秒未満にまで短縮されます。2024年4月に発売されたNestleの「NESCAFE Ice Roast」は、冷水に瞬時に溶け、通勤中やアウトドア活動中の忙しい消費者に対応しています。この動向は、病院、企業の社員食堂、教育機関などの法人顧客にも広がっており、人件費の削減や淹れすぎによる茶葉の廃棄を最小限に抑えるため、従来のお茶の淹れ方用設備をインスタントディスペンサーに置き換えています。インド商業情報統計総局によると、噴霧乾燥や凍結乾燥といったインスタントティーの加工法により、カテキン含有量を保持し、常温保存が可能な水溶性顆粒が製造されます。また、ファストフード店も、フランチャイズ網全体で一貫した風味を確保するためにインスタントプレミックスを採用しており、水温、抽出時間、茶葉と水の比率の違いによって生じる淹れたての茶の味のばらつきに対処しています。

絶え間ない味の革新

インスタントティー市場におけるフレーバーの多様化は、レモンやピーチといった従来の選択肢にとどまらず、アダプトゲン、植物エキス、地域のスパイスを配合した機能性ブレンドにまで広がっています。Foods journalの2026年の研究によると、最適化された噴霧乾燥技術を用いて開発されたGABA強化インスタント白茶は、γーアミノ酪酸(GABA)含有量の87%を維持しており、ストレスを気にする消費者に支持されています。2026年1月、Flavor Dynamicsは、溶解時に芳香成分を放出するカプセル化フレーバーシステムを発表し、淹れたてのお茶の感覚的な体験を再現しました。2025年には、抹茶を配合したインスタントプレミックスが中国の主要都市で人気を博し、高級緑茶への需要に応えるため、国内での抹茶生産が増加しました。地域ごとのローカライズ戦略も登場しており、インドではマサラチャイのプレミックス、日本では柚子と生姜のブレンド、中東ではミントをベースにした製品が提供され、利便性を維持しつつ現地の選好に応えています。

規制および表示の複雑さ

規制順守の複雑さは、市場参入や事業運営において重大な課題となっています。例えば、FDA(米国食品医薬品局)は、茶製品のパッケージに対し、成分表示、内容表示、栄養成分表示を含む包括的な表示を義務付けています。市場ごとに規制状況は著しく異なります。例えばFSSAI(インド食品基準局)の場合、年間売上高に基づいて異なる種類のライセンスを規定しています。12ラークインドルピー未満は「Basic」、12ラークインドルピーから20カロールインドルピーは「State」、20カロールインドルピー超は「Central」です。これにより、複数の管轄区域を跨ぐメーカーにとっては、コンプライアンスの迷路が生じています。表示に関する紛争は、顕著な法的リスクとして浮上しています。その好例が、PepsiCoを相手取ったPure Leafの「Brewed in USA(米国で醸造)」という表示に関する集団訴訟です。これは、海外からの茶葉調達を理由に精査の対象となりました。この事例は、製品の原産地に関する透明性に対する消費者の感度が、かつてないほど高まっていることを浮き彫りにしています。国際貿易規制も事態をさらに複雑にしています。輸入茶製品は、FDAの事前通知および関税規制を遵守すると同時に、国内製品と同等の安全基準を満たさなければなりません。さらに、健康表示の立証要件も厳格化されています。規制当局は現在、疾病リスク低減に関連する表示について、確固たる科学的根拠を求めています。こうした審査の厳格化は、コンプライアンスコストの増加や開発期間の長期化につながります。特に、こうした規制上の課題は中小メーカーにとって大きな負担となっています。徹底したコンプライアンスプログラムを実施するためのリソースが不足しているため、規制状況を巧みに乗り切る大手企業に市場シェアを奪われるリスクに直面しています。

セグメント分析

2025年、粉末タイプは市場シェアの62.23%を占め、圧倒的なシェアを獲得しました。軽量なパッケージによる輸送コストの削減や、常温保存によるコールドチェーン要件の回避といった利点を活かしています。これらの粉末タイプは、1回分用の小袋に最適であり、速やかな溶解よりも分量の管理や保存期間を重視しています。これは、冷蔵設備が限られている地域において特に有益です。粉末カテゴリー内では、顆粒状の製品は、微細な粉末製品に比べて流動性が良く、固まりにくいという特徴があります。しかし、その代償として、溶解時間がわずかに長くなるため、一部の消費者にとっては利便性が低いと感じる可能性があります。

液体濃縮液は、外食産業での採用拡大を背景に、2031年までにCAGR8.21%の急成長が見込まれています。この分野では、分量の管理と安定した風味の提供が重視されるため、単位当たりのコストが高くなっても正当化されます。液体製品の普及を妨げていた過去の保存期間に関する懸念に対処するため、インド国立研究開発公社は、すぐに提供できる紅茶濃縮液の技術を発表しました。この革新技術により、常温で6ヶ月間の風味安定性が確保されています。ケニア、中国、チリに茶園を所有する茶加工業者のFinlaysは、これらの液体濃縮液をカフェチェーンに供給しています。無菌パウチやバッグ・イン・ボックス(BIB)システムのような革新技術が、液体濃縮液の保存期間を延長し、ポリフェノール含有量を維持している一方で、これらの先進的な包装形態は、コスト意識の高い小売セグメントにとっては依然として高価すぎると見なされています。

2025年、従来のインスタントティープレミックスは、競争力のある価格設定と、量販店における確立された流通ネットワークに支えられ、市場シェアの85.43%という圧倒的なシェアを占めました。これらの従来型製品は、ケニア、スリランカ、インドのアッサムにある主要茶園から汎用グレードの茶葉を調達することで、規模の経済の恩恵を受けています。この戦略的な調達により、小売製品をオーガニック製品よりも30~40%安く価格設定することが可能となっています。1食あたりのコストが最優先される外食産業においては、従来型製品が圧倒的な優位性を保っています。ここでは、特に外食の場面において、消費者が有機認証に対して割高な価格を支払う意欲が低下しています。

2026年から2031年にかけて、有機インスタントティープレミックスはCAGR7.01%という堅調な伸びを示し、市場全体を上回る成長が見込まれています。この成長は、残留農薬に関する規制の強化と、消費者の健康意識の高まりによって牽引されています。インド茶委員会は、2024年から2025年にかけての有機茶の輸入増加を指摘しており、これは国際認証を受けた製品に対する国内の旺盛な需要を裏付けています。工業的な噴霧乾燥や凍結乾燥といったインスタント加工方法は、純粋主義者の間で眉をひそめられるかもしれませんが、多くの環境意識の高い消費者は依然として有機認証に惹かれています。彼らは、化学物質を使用しない農業を、生物多様性の保全や水質汚染の低減といったメリットと結びつけています。このプレミアムなポジショニングにより、オーガニックブランドは専門小売店やECプラットフォームにおいて、50~70%高い価格設定が可能となっています。このような価格戦略は、オーガニック食品が食料品売上の10%以上を占める北米や西欧の富裕層消費者に支持されています。

地域別分析

2025年、アジア太平洋地域は世界のインスタントティープレミックス市場において51.31%のシェアを占めています。これは、中国、インド、日本、オーストラリアなどの主要国における、根強いお茶の消費文化、確立されたサプライチェーン、そして可処分所得の増加に牽引されたものです。同地域の優位性は、お茶との文化的つながり、急速な都市化、そして手軽な飲料への選好の高まりに起因しています。アジア太平洋地域内では中国が市場をリードしており、消費者の行動は「自信のあるアーリーアダプター」、「アーリーアダプター」、「レイトアダプター」、「慎重なラガード」の4つのグループに分類されます。中国では、若年層、高学歴層、高所得層の消費者が、イノベーションの採用を牽引する主な要因となっています。中国国家統計局によると、中国の世帯の1人当たり年間可処分所得は、2023年の3万9,218元から2025年には約4万3,377元に達し、需要の高まりを示しています。インドでは、FSSAI(食品基準安全局)のライセンシングや国内生産能力といった規制の枠組みが市場を形成しています。しかし、気候変動に関連する課題により、2024年の生産量は2023年と比較して30%減少しました。ベトナムの茶市場では、トレーサビリティやOCOP認証を通じて品質が重視されており、消費者は認証レベルの高い製品を好む一方で、オンライン購入には消極的な傾向が見られます。

中東・アフリカ地域は、2031年までにCAGR7.12%を達成する見込みです。この成長は、サウジアラビア、UAE、南アフリカ、ナイジェリアなどの国々における都市人口の拡大、健康意識の高まり、そして急成長するカフェ文化によって牽引されています。MENA地域のブランドコーヒーショップ市場は2024年に11,163店舗まで拡大する見込みであり、インスタントティープレミックスの流通機会が急増しています。この地域の若年層人口は、可処分所得の増加に加え、デジタルメディアや旅行を通じて世界の動向に触れる機会が増えていることから、この成長をさらに後押ししています。これらの市場での成功を目指すメーカー各社は、宗教的・文化的規範を尊重しつつ、現地の選好や消費習慣に合致するよう製品を調整しています。

確立された消費パターンと洗練された流通ネットワークを誇る成熟市場である北米と欧州では、プレミアムな製品ポジショニング、健康効果、そして持続可能性に重点が置かれています。北米は、強力なマーケティングと健康志向の消費者層に支えられ、フルーツティーおよびハーブティー分野をリードしています。欧州市場では、オーガニック認証と倫理的な調達を優先しています。両地域とも、気候変動が伝統的な茶生産国に与える影響によりサプライチェーン上の課題に直面しており、代替調達戦略や技術革新の機会が生まれています。これらの市場における複雑な規制に対応するためには、包括的なコンプライアンスプログラムが必要であり、品質保証を通じて消費者の信頼を高めます。特定の健康効果を提供する機能性飲料への需要の高まりが、成長の原動力となっています。中産階級の拡大と世界の飲料動向への接触が増加している南米は、有望な機会を提示しています。しかし、この潜在力を引き出すには、流通インフラと消費者教育への多額の投資が必要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と調理時間の短縮に対する需要の高まり

- 絶え間ないフレーバーの革新

- Eコマースとオムニチャネル流通の成長

- 「より健康的な」インスタントティープレミックスへの需要の高まり

- テクノロジーを活用したパーソナライゼーション

- 文化的適応とローカライズ

- 市場抑制要因

- 規制および表示の複雑さ

- サプライチェーンと調達における課題

- 激しい競合を繰り広げているクラフト飲料や機能性飲料

- プレミアム製品における価格感応度

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- カテゴリー別

- 従来型

- オーガニック

- 形態別

- 粉末

- 顆粒

- 濃縮液

- フレーバー別

- フレーバー付き

- フレーバー無し

- 包装別

- 1回分用小袋/スティック

- 瓶・キャニスター

- パウチ

- ブリキ缶

- バルクパック

- 流通チャネル別

- 外食産業/HoReCa

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- 専門店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Unilever plc

- Tata Consumer Products Limited

- Girnar Food and Beverages Pvt. Ltd.

- Gujarat Tea Processors and Packers Limited(GTPPL)(Wagh Bakri)

- Associated British Foods(Twinings)

- Starbucks Corporation

- PepsiCo Inc.(Pure Leaf)

- Ito En Ltd.

- Dilmah Ceylon Tea Company

- The Coca-Cola Company(Fuze Tea)

- Blueberry Agro Products

- Neel Beverages Pvt. Ltd.

- Granules n Beans

- Bondi Chai

- Apsara Tea

- InstantTea USA

- Chaucer Foods

- Veebha Beverages

- RIVZ International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日