アイライナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Eyeliner - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061935

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

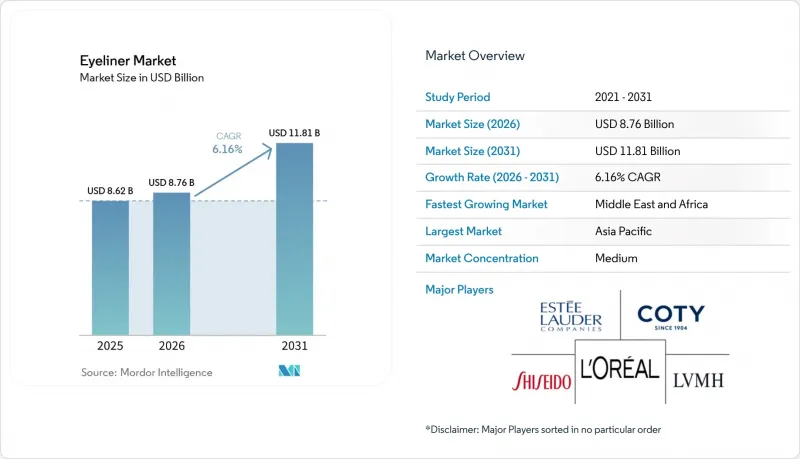

Mordor Intelligenceによると、アイライナーの市場規模は、2025年に86億2,000万米ドル、2026年に87億6,000万米ドルとなり、2031年までに118億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.16%で成長すると見込まれています。

本レポートは、製品タイプ(リキッド、ペンシル/コール、ジェル/クリーム、その他)、処方(通常タイプ、ウォータープルーフ/スウェットプルーフ)、価格帯(マスマーケット、プレミアム/ラグジュアリー)、販売チャネル(ヘルス&ビューティーストア、スーパーマーケット/ハイパーマーケット、その他)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアイライナー市場の動向とインサイト

クリーン、ヴィーガン、およびクルエルティフリー化粧品の台頭

Sephoraの「Clean at Sephora」イニシアチブは、使用制限成分リストに基づいて156のブランドを認証するものであり、棚入れの重要な基準となっています。これにより、パラベン、フタル酸エステル、合成香料を排除したアイライナーの再配合が進められています。また、Leaping BunnyやPETAのクルエルティフリー認証は、現在、欧州および北米のプレステージチャネルへの参入に不可欠となっています。中国では、合成ポリマーを使用せずに発色や耐水性を実現することが課題であるにもかかわらず、消費者の72%がアイライナーを含む天然成分の化粧品を好んでいます。アゾ染料や防腐剤を含む15種類のCMR化学物質に対するEUの2026年5月の禁止措置により、毒性学の専門知識を持たないブランドにとって、処方の見直しスケジュールは厳しくなり、研究開発コストも上昇しています。L'Orealが擁する4,000人の研究開発科学者と、2025年に出願された725件の特許は、性能を損なうことなくクリーンな処方を維持するために必要な投資の大きさを浮き彫りにしています。ヴィーガンかつ動物実験を行わないアイライナーの成長は、伝統的な消費者やZ世代にアピールするインドのアーユルヴェーダ化粧品動向に支えられています。中東および東南アジアでは、ハラール化粧品の需要が高まっており、2025年1月にサウジアラビアのSFDA(食品医薬品局)が登録手続きを簡素化したことで承認までの期間が6ヶ月未満に短縮され、ハラール認証を受けたアイライナーの迅速な発売が可能になりました。

eコマースおよびDTCビューティーブランドの拡大

2030年までに、インドの美容・パーソナルケア分野におけるeコマースは総支出の相当な割合を占めるようになると予想されており、クイックコマースおよびバリューコマースのモデルがオンライン取引の50%近くを牽引する見込みです。Nykaaの2026年度第4四半期の純売上高が20%台後半の成長率を記録したことは、厳選された品揃え、バーチャル試着ツール、当日配送が顧客ロイヤルティを育んでいることを如実に示しています。中国では、TmallとJD.comがデジタル美容販売の60%を占めており、ライブ配信による総商品取引額は200億人民元に達しています。ライブデモ形式やフラッシュセール戦略を活用するブランドは、「ダブル11」や「618」といったイベント期間中に好調な業績を上げています。e.l.f. BeautyがドイツのRossmann店舗1,600店に参入し、英国で第4位のブランドに躍進したことは、DTCネイティブブランドがデジタルインサイトを活用して品揃えを最適化し、2026年度第3四半期に前年比38%の売上成長を達成したことを示しています。L'Orealは、8,000人のデジタル専門家の支援を受け、2025年までに総売上高の30%以上をeコマースで占める見込みであり、オムニチャネルの在庫管理、パーソナライズされたレコメンデーション、拡張現実(AR)による試着機能などを管理する同社の能力を示しています。2030年までに、150以上のインドの美容ブランドが年間売上高100カロールインドルピー(約1,200万米ドル)を突破し、美容支出の25%を占めると予測されています。中でもアイライナーブランドは、独自の処方とプラットフォームに特化した戦略によって恩恵を受けています。

偽造品および低品質製品

2023年度、米国税関・国境警備局(CBP)が押収した商品の31%を偽造化粧品が占めました。2024年6月に57万5,000米ドル相当が押収された事例は、正規ブランドを脅かし、規制されていない成分によって消費者の安全を危険にさらすグレーマーケットの規模を浮き彫りにしました。2025年4月に、800米ドル未満の関税免除輸入を認めていた「デミニミス(de minimis)」の抜け穴が閉鎖されたことで、低価格の偽造アイライナーの輸入は減少しましたが、オンラインマーケットプレースを通じた国内流通は根絶されませんでした。MoCRAによる施設登録義務化により、有効な登録件数は2024年以前の3万5,102件から2025年1月までに58万9,762件へと増加し、追跡可能なサプライチェーンが構築されました。これにより、小規模ブランドにとってはコンプライアンスコストが増加する一方で、偽造業者にとっては大きな課題となっています。インドでは、低価格、高い回転率、そして無名製品を好む消費者の傾向により、偽造アイライナーが依然として蔓延しています。各ブランドは、ブランド価値と安全性を守るため、QRコード、ホログラムシール、ブロックチェーンによるサプライチェーンの検証を導入していますが、これらの対策はコストを2~4%押し上げ、消費者への啓発活動も必要となります。ヴィーガンやクルエルティフリーを謳う偽造品が「クリーンビューティー」への信頼を損ねているため、各ブランドはLeaping BunnyやEcoCertといった第三者認証の取得を模索しています。これには監査費用がかかりますが、他社との差別化を図ることができます。

セグメント分析

2025年には、消費者がアイメイクにおいて正確な塗布と鮮やかな発色を重視しているため、リキッドアイライナーが43.59%という圧倒的な市場シェアを占めています。ジェル/クリームセグメントは、リキッドの精度とペンシルのブレンド性を融合させた処方が要因となり、CAGR7.08%(2026-2031年)という最も高い成長率を示しています。この動向は、性能と利便性の両方を兼ね備えた製品に業界が注力していることと一致しています。ペンシル/コールタイプは、特に初心者層において入手しやすさから安定した需要を維持している一方、フェルトペンタイプは、ペンシルの使いやすさとリキッドの正確さを兼ね備えていることから人気を集めています。

パウダーやケーキタイプのアイライナーは、主にプロのメイクアップアーティストや、発色の強さを調整したいユーザーといった特定の市場セグメントに提供されています。メーカー各社は、アプリケーター技術の進歩を原動力に、複数のフォーマットの利点を統合した製品を開発しています。詳細なアイライナースタイルを紹介するソーシャルメディアの動向は、リキッドアイライナーの市場での地位を強化しています。フェルトペンタイプは、K-ビューティーの動向に影響を受けたアジア市場で好調なパフォーマンスを見せており、一方、ジェルやクリームタイプの製品は、即効性と長時間の快適さ、肌への親和性を両立させた製品を求める消費者が増えるにつれ、世界的に拡大しています。

2025年時点で、通常の処方は61.69%の市場シェアを維持しており、その汎用性と、日常的に使用する消費者に好まれる簡単な落としやすさにより、市場を独占しています。アクティブなライフスタイルや様々な気象条件に適した製品への需要の高まりを背景に、ウォータープルーフ/スウェットプルーフ製品は7.97%のCAGR(2026-2031年)で成長しています。ポリマー化学の最近の進歩により、塗布や落としやすさを維持しつつ、長持ちするウォータープルーフ製品の開発が可能になりました。この成長パターンの変化は、特定の消費者ニーズに応える専門的な製品への市場移行を示しています。

処方の利点に対する消費者の意識の高まりにより、明確な市場セグメンテーションが形成されています。通常の処方は日常や特別な機会のニーズに対応する一方、防水タイプはスポーツ活動、湿度の高い環境、長時間着用が必要な場面をターゲットとしています。柔軟な膜を形成する「チュービング」タイプのマスカラやアイライナーの登場は、ウォータープルーフの利点を持ちながら、簡単に落とせるという新たなカテゴリーを象徴しています。改良されたミセルウォーターやオイルベースのクレンジング剤の導入により、従来のウォータープルーフメイク落としにおける課題が解決され、ウォータープルーフセグメントの成長を支えています。この市場セグメンテーションは、美容業界におけるターゲットを絞ったソリューションへの動きと一致しており、企業はプレミアム価格設定や明確なブランドポジショニングを実現できるようになっています。

地域別分析

アジア太平洋地域は、2025年に35.40%の市場シェアを占めています。これは、その膨大な人口基盤、可処分所得の増加、そして特にK-ビューティーの動向の影響を受けたアイメイクへの文化的重視に支えられています。同地域の製造能力と製品イノベーションは、精密な塗布と長時間持続する処方に重点を置いています。中国が主要な消費市場および製造拠点であることは、コスト効率を生み出し、迅速な製品開発を可能にしています。同地域におけるデジタル技術の普及率の高さとソーシャルメディアの利用は、動向の取り入れや新製品の発見を加速させています。

中東・アフリカ地域は、CAGR7.82%(2026年~2031年)と最も高い成長率を示しています。この成長は、経済発展、都市化、および女性の労働力参加率の増加に起因しています。社会改革により、女性の経済的自立と美容製品への購買力が向上しています。アラブ首長国連邦(UAE)の美容小売市場は、デジタルチャネルを通じて拡大しています。地域の規制動向としては、UAEの「エミレーツ適合性評価制度(ECAS)」および「エミレーツ品質マーク(EQM)」の認証要件が挙げられ、一方、サウジアラビアでは包括的な化粧品成分規制が導入されています。

欧州は、厳格な化粧品安全規制と、高品質で倫理的に調達された製品に対する消費者の需要を通じて、市場での地位を維持しています。EUの規則(EC)No 1223/2009は、ナノマテリアルの認可や責任者の指定を含む包括的な安全要件を定めています。欧州の消費者は、安全性および環境基準を満たす製品に対して、割高な価格を支払う意思を示しています。同地域では、従来の美容小売とeコマースプラットフォームが融合し、統合されたショッピング体験を提供しています。さらに、北米および南米は、確立された小売ネットワークと、美容テクノロジーへのデジタル化の進展を通じて、着実な成長を維持しています。北米の消費者はプレミアム製品の消費を牽引しており、一方、南米市場では、中産階級の拡大と美容意識の高まりを通じて、成長機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーシャルメディアが後押しするチュートリアルとインフルエンサーの影響

- 長持ちし、防水性・耐擦れ性に優れた処方の需要

- クリーン、ヴィーガン、そして動物実験を行わない化粧品の台頭

- eコマースとDTC美容ブランドの拡大

- パッケージングの革新と持続可能性への取り組み

- グラフィックな仕上がりを実現するマイクロ精密チップ

- 市場抑制要因

- 偽造品および粗悪品

- 厳格な規制基準

- 半永久的タトゥーによる代替

- 製品の安全性および健康への懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- リキッド

- ペンシル/コール

- ジェル・クリーム

- フェルトペン

- パウダー/ケーキ

- 処方

- レギュラー

- ウォータープルーフ/スウェットプルーフ

- 価格帯

- マス

- プレミアム/ラグジュアリー

- 販売チャネル

- スーパーマーケット・ハイパーマーケット

- ヘルス&ビューティーストア

- オンラインリテールストア

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal S.A.

- The Estee Lauder Companies Inc

- Coty Inc.

- Shiseido Company, Limited

- LVMH Moet Hennessy Louis Vuitton SE

- Revlon Inc.

- e.l.f. Beauty Inc.

- Amorepacific Corporation

- Mary Kay Inc.

- Natura &Co Holding S.A.

- Thrive Causemetics

- Huda Beauty

- Glossier, Inc.

- Unilever PLC

- Purple(Faces Canada)

- Stila Cosmetics

- ColorPop Cosmetics

- Kose Corporation

- Charlotte Tilbury Beauty

- Pat McGrath Labs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日