オーガニックシャンプー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Shampoo - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)-

一般消費財

一般消費財

-

家庭用品

,

ヘルス/ビューティー

家庭用品

,

ヘルス/ビューティー

-

バス用品

,

化粧品

バス用品

,

化粧品

- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061918

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

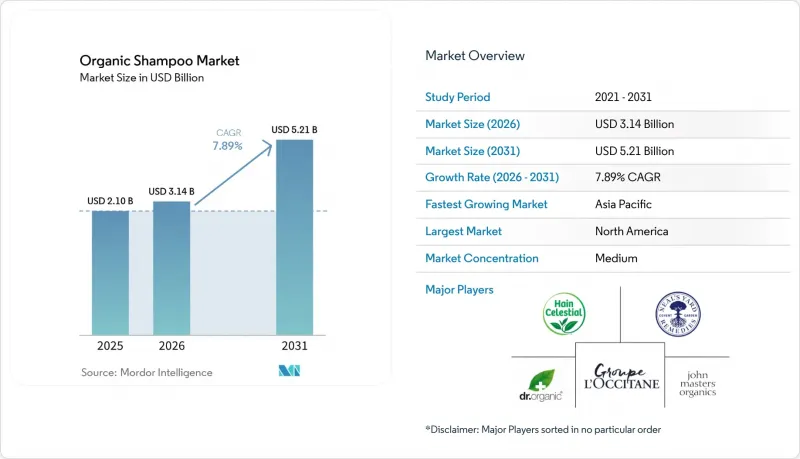

Mordor Intelligenceによると、オーガニックシャンプー市場の規模は、2025年の21億米ドル、2026年の31億4,000万米ドルから、2031年までに52億1,000万米ドルへと拡大し、2026年から2031年までのCAGRは7.89%になると予測されています。

本レポートは、製品タイプ(スタンダード/レギュラー、フケ防止/頭皮ケア、医薬用/治療用、その他)、形態(液体および粉末)、価格帯(マスマーケットおよびプレミアム)、エンドユーザー(大人および子供/赤ちゃん)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、美容・健康専門店、オンライン小売)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーガニックシャンプー市場の動向とインサイト

消費者の嗜好を牽引するクリーンビューティーの動向

規制の勢いにより、消費者の意識だけでなく、クリーンビューティーの普及が加速しています。2022年12月に発効し、2024年から2026年にかけて拡大されたFDAのMoCRA(Cosmetics Modernization and Regulation Act)枠組みでは、化粧品メーカーに対し、施設の登録、有害事象の報告、香料アレルゲンの開示が義務付けられており、これは従来の自主規制体制からの転換となります。この変化により、ブランドは合成保存料や非公開の香料成分を排除した新処方の開発を余儀なくされており、オーガニックシャンプーと従来型シャンプーの性能格差は縮小しつつあります。これと並行して、米国農務省(USDA)の「オーガニック認証費用分担プログラム」では、年間最大750米ドルまで認証費用の75%が補助されるため、小規模生産者がオーガニック認証を取得する際の参入障壁が低くなっています。ソーシャルメディアプラットフォームは成分への注目をさらに高めています。2024年のインドの消費者を対象とした調査によると、68%が購入前にInstagramやTikTokで製品の配合成分を調べ、54%がインフルエンサーの推奨に基づき、硫酸塩やパラベンを積極的に避けていることが判明しました。植物由来成分の95%をオーガニックと義務付ける欧州のCOSMOS基準は、正式なCOSMOS認定がない市場であっても、北米の小売業者によって事実上の品質基準としてますます参照されるようになっています。この国境を越えた規制の収斂は、「クリーン」と認められるための最低基準を引き上げ、対応が遅れているブランドに対し、処方の見直しに投資するか、認定を受けた競合他社に棚スペースを譲るかの選択を迫っています。

製品のパーソナライゼーションに対する需要の高まり

ヘアケアにおけるパーソナライゼーションは、AIを活用した診断ツールやモジュール式処方プラットフォームの進歩に後押しされ、単なるマーケティングのスローガンから実務上の現実へと移行しています。現在、いくつかのブランドでは、pH値、皮脂レベル、マイクロバイオームの構成を測定し、アルゴリズムを用いて個々のプロファイルに合わせた成分ブレンドを推奨する、自宅用頭皮分析キットを提供しています。この変化は経済的にも実現可能となっています。なぜなら、受託製造業者が柔軟なロットサイズを採用し、最小発注数量が2020年の1万個から2025年には1,000個へと減少したため、ブランドは過大な在庫リスクを負うことなく、数十種類のSKUバリエーションを提供できるようになったからです。オーガニック分野は、特に大きな恩恵を受けています。なぜなら、天然成分(アーユルヴェーダハーブ、コールドプレスオイル、植物エキスなど)はモジュール式の配合に適しているからです。対照的に、合成成分の配合では、安定性を維持するために一定の比率が必要となる場合が多いのです。DTC(ダイレクト・トゥ・コンシューマー)のサブスクリプションモデルは、パーソナライゼーションをさらに収益化します。美容系DTCブランドの粗利益率の中央値は2025年に69%に達しましたが、これは卸売チャネルの45%と比較して高い数値です。これは、サブスクライバーが厳選された体験と引き換えに、より高い単価を受け入れるためです。EUのGDPRやカリフォルニア州のCCPAといった規制枠組みは、生体認証情報や健康関連情報を収集するブランドにデータ取り扱い義務を課していますが、コンプライアンスコストは顧客生涯価値(CLV)の向上によって相殺されます。実際、パーソナライズされたヘアケアのサブスクリプションサービスは、汎用的な商品に比べて解約率が30%低くなっています。

偽造品および粗悪品の横行

偽造オーガニックシャンプーはブランド価値と消費者の信頼を損なうものであり、取締りデータはこの問題の規模を明らかにしています。米国税関・国境警備局(CBP)は2024年、押収された偽造品の31%がヘルス&ビューティーカテゴリーに属していたと報告しており、同局は2024会計年度だけで5,000万米ドル相当の偽造パーソナルケア製品を押収しました。以前は800米ドル未満の貨物を正式な通関手続きから免除していた「デミニミス(de minimis)」の抜け穴が2025年4月に閉鎖されたことで、米国に流入する未認証製品の量は減少しましたが、偽造業者は貨物の誤表示や第三国を経由するルート変更などにより対応しています。2024年にMoCRAの下で立ち上げられたFDAの化粧品製品リストデータベースは、トレーサビリティの向上を目的としていますが、2026年までは遵守が任意であるため、偽造業者が悪用する隙間が残されています。FDA化粧品製品リスト。アジア太平洋市場では、法執行が不十分です。2025年にインドとインドネシアのeコマースプラットフォームを対象に行われた調査によると、「オーガニック」と表示されたシャンプーの22%に検証可能な認証がなく、14%にはホルムアルデヒドを放出する防腐剤などの禁止成分が含まれていました

セグメント分析

2025年の市場規模において、標準的なシャンプーは65.48%を占めており、その幅広い人気と強固な流通網を反映しています。一方、薬用シャンプーは2031年までCAGR9.65%で急速に成長しており、製品タイプの中で最も高い成長率を示しています。この変化は、ヘアケアが美観よりも頭皮の健康と結びつけられるようになってきているという、消費者の優先順位の変化を浮き彫りにしています。フケ防止や頭皮修復用のシャンプーは、フケや刺激といった特定の課題に対応していますが、医薬部外品のような臨床的なブランドイメージには欠けています。「その他」のカテゴリーには、カラーリング対応、ボリュームアップ、カール強調などの製品が含まれ、ニッチなニーズに応えていますが、成長率では治療用製品ラインに及ばない状況です。医薬部外品シャンプーは、皮膚科学と化粧品の融合の恩恵を受けています。かつては処方箋が必要な成分であったケトコナゾール、ピリチオン亜鉛、サリチル酸などが、現在では市販のオーガニック処方に配合され、効果とクリーンラベルの魅力を兼ね備えています。

マイクロバイオーム革命は、治療用製品のブランディングを一新しています。2024年の研究では、細菌バランスの乱れが脂漏性皮膚炎や男性型脱毛症と関連していることが示され、これを受けて各ブランドは、頭皮のフローラバランスを整えつつ皮膚バリアを保護するために、プレバイオティクスやポストバイオティクスを配合するようになりました。この科学的アプローチは、一般的な「ナチュラル」という謳い文句とは一線を画し、実証された効果を求める消費者に訴求しています。規制の枠組みも、治療用製品のイノベーションを後押ししています。FDAのモノグラフ制度により、コールタールやセレン硫化物などの特定の有効成分は、市販前の承認なしで販売が可能となっており、医薬用オーガニック製品の市場投入が迅速化されています。対照的に、一般的なシャンプーは価格やブランドの認知度で競争しているため、差別化が限られています。ピリチオン亜鉛やピロクトンオラミンといった成分が普及するにつれ、フケ防止製品はコモディティ化に直面しています。一方、「その他」カテゴリーは依然として小さなマイクロセグメントに細分化されており、各セグメントが小さすぎて、多額の研究開発投資を正当化することができません。

2025年時点で、液状シャンプーは確立された消費者の習慣や製造システムに支えられ、市場の80.22%を占めました。しかし、水を使わないルーティンが人気を集めるにつれ、ドライタイプは2031年までCAGR9.62%で成長しています。パウダーやエアゾールとして提供されるドライシャンプーは、すすぎなしで皮脂を吸収するため、多忙な消費者や旅行者に支持されています。固形シャンプーバーはプラスチック包装を排除し、輸送重量を80%削減するため、サステナビリティの目標に沿った製品です。液体タイプは依然として優れた性能を発揮しており、きれいに洗い流せ、均一に広がり、植物エキスやエッセンシャルオイルなど、より幅広い有効成分の配合が可能です。しかし、マイクロカプセル化技術の進歩により、粉末形態でも揮発性化合物を安定化させることが可能になり、両者の差は縮まりつつあります。

ドライタイプには、環境面での大きなメリットがあります。250mlの液体シャンプーボトルは(水と容器を含めて)約300グラムの重量がありますが、60グラムの固形バーでも同等の洗浄回数が得られ、輸送時の排出量を75%削減し、使い捨てプラスチックを排除できます。EUの「包装および包装廃棄物指令」の2024年改正では、プラスチック容器への課税を通じて、ブランドに対し濃縮タイプや固形タイプの採用を奨励しています。消費者の受容度も高まっており、2025年の調査では、欧州消費者の42%が固形シャンプーバーを試したことがあり(2023年の28%から増加)、68%が好印象を抱いていることが明らかになりました。ドライシャンプーには、残留物の蓄積や使いすぎによる頭皮の刺激といった課題がありますが、各ブランドは微細な粒子や、カオリンやベントナイトなどの油分を吸収する粘土を使用することで、これらの課題に対処しています。短期的には液体タイプが主流となるでしょうが、サステナビリティへの圧力が高まり、配合上の課題が解決されるにつれて、ドライタイプの勢いが増しています。

地域別分析

2025年には、北米が世界売上高の38.27%を占めると予想され、一人当たりの認証済み支出額において首位を維持する見込みです。MoCRAの規制強化は、確立されたトレーサビリティシステムを持つブランドに有利に働き、一方、USDAのコストシェア助成金は、独立系プレーヤーの市場参入を容易にしています。2025年のデミニミス(微量)規定の廃止により、未認証の輸入が減少したことで、需要は国内生産者へとシフトし、プレミアム価格の下支えにつながりました。

アジア太平洋地域は最も急速な成長を記録すると予測されており、2031年までのCAGRは8.12%と推計されています。中国国家認証認可監督管理委員会(CNCA)による検証の強化により、「オーガニック」表示の信頼性が向上しています。さらに、アーユルヴェーダや伝統的な中国植物成分と現代科学を融合させた製品は、憧れの対象となる選択肢を求める都市部の消費者に支持されています。越境eコマースの自由貿易地域により商品化までの時間は短縮されていますが、新たな通関検査により、安全に関する書類要件がより厳格化されています。

欧州は、COSMOSおよびEU化粧品規制に支えられ、品質の基準を打ち立て続けています。持続可能性への取り組み、特に包装指令により、詰め替え用パウチの採用が促進されており、欧州は現在世界的に広がりつつある循環型モデルの拠点としての地位を確立しています。ミッドソナ社が再生プラスチック使用率65%を達成したことは、こうしたサステナビリティ目標への企業の取り組みを象徴しています。南米および中東・アフリカ(MEA)地域は総販売量では遅れをとっていますが、関税や為替の課題が緩和され、ハラールとオーガニックを組み合わせたラベルの人気が高まるにつれ、長期的な成長の可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンビューティーの動向が消費者の嗜好を牽引

- 製品のパーソナライゼーションに対する需要の高まり

- ソーシャルメディアプラットフォームの強い影響力

- 持続可能な包装ソリューションへの関心の高まり

- 製品処方の継続的な革新

- 製品の入手可能性と小売ネットワークの拡大

- 市場抑制要因

- 偽造品および規格外製品の存在

- 合成シャンプー代替品による激しい競合

- 認証およびコンプライアンスプロセスの複雑さ

- 製品に関連する高コスト

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- スタンダード/レギュラーシャンプー

- フケ防止・頭皮ケアシャンプー

- 薬用・治療用シャンプー

- その他

- フォーム別

- リキッド

- ドライ

- 価格帯別

- マス

- プレミアム

- エンドユーザー別

- 成人

- キッズ/ベビー

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- ビューティー&ヘルスストア

- オンラインリテールストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- The Hain Celestial Group, Inc.

- Dr. Organic Ltd.

- John Masters Organics

- Neal's Yard(Natural Remedies)Limited

- NATULIQUE

- Juicy Chemistry

- Purity Cosmetics(100% Pure)

- Midsona AB

- Lotus Herbals Pvt Limited

- LOGOCOS Naturkosmetik GmbH & Co. KG

- Laverana Digital GmbH & Co. KG

- Green People Company Limited

- Essential Care(Organics)Ltd(Odylique)

- Bonano GmbH(alviana)

- Country Life, LLC

- Microcosme SAS(Avril)

- L'Occitane Groupe S.A.

- PHYT'S

- Naturalia Tantum S.p.A.

- La Saponaria SRL Societa Benefit

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日