果糖:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fructose - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061899

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

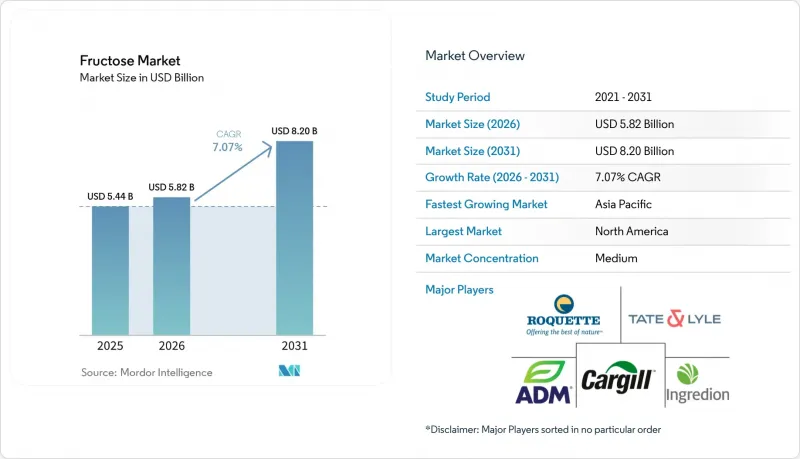

Mordor Intelligenceによると、世界のフルクトース市場規模は、2025年の54億4,000万米ドルから2026年には58億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.07%で推移し、2031年には82億米ドルに達すると予測されています。

本レポートは、製品タイプ(高果糖コーンシロップ、結晶性フルクトース、フルクトースシロップ/固形物)、原料(コーンスターチ、サトウキビおよびテンサイなど)、用途(飲料、ベーカリー・菓子類、乳製品・冷凍デザートなど)、形態(液体、粉末・顆粒)、および地域(北米、欧州など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のフルクトース市場の動向とインサイト

低カロリー甘味料の需要急増:製品改良の追い風がフルクトースに選択的に恩恵をもたらす

健康志向の消費者が糖分摂取量の削減を優先する中、低カロリー甘味料への需要増加が世界のフルクトース市場を牽引しています。この変化により、ブランド各社は変化する嗜好に応えるため、製品の再配合を迫られています。2026年1月、ADMはアーランガーにある再配合施設に2,600万米ドルを投資し、この動向への取り組みを明らかにしました。2024年のADM調査によると、世界の消費者の83%が積極的に糖分の摂取を避けているか、削減しています。この消費者の行動は、企業に対し、より低カロリーで甘味を提供するよう圧力をかけており、フルクトースを重要な原料として位置づけています。ショ糖よりも高い甘味強度を持つ結晶性フルクトースは、メーカーが風味を維持しながら糖分を減らすことを可能にし、特に高級食品にとって魅力的な選択肢となっています。同時に、液体フルクトースは、血糖指数が低く、炭水化物の摂取量をコントロールする製剤に適していることから、医薬品やニュートラシューティカル(機能性食品)分野での利用が拡大しています。さらに、連邦官報のデータによると、児童栄養プログラムにおける糖分制限の導入により、2025~2026年度の学年度までに朝食用シリアルへの添加糖分が乾燥重量1オンスあたり6グラムに制限されることになり、代替甘味料への需要がさらに高まっています。こうした市場力学により、需要に二極化が生じています。汎用高果糖コーンシロップ(HFCS)は厳しい監視にさらされ人気が低下している一方で、結晶性フルクトースやカスタマイズされたシロップといった特殊なフルクトース製品は、より健康的で成分を見直した製品開発において不可欠な要素として台頭しています。その焦点は、単なる糖分削減にとどまらず、フルクトースの機能的な汎用性を活用し、変化する消費者の期待、規制要件、そして健康志向の製品イノベーションに向けた業界全体のシフトに対応することにあります。

HFCSにとって有利なトウモロコシの経済性:サプライチェーンの厚みがコスト優位性を支える

世界のフルクトース市場は、トウモロコシ由来のHFCSが持つコスト優位性によって牽引されており、精製サトウキビ糖と比較してより経済的な甘味料としての地位を確立しています。このコスト効率は、HFCSの生産が国内のトウモロコシ利用と密接に結びつき、投入コストを安定させる補助金による恩恵を受けている、十分に統合されたサプライチェーンによってさらに支えられています。さらに、HFCSは液体であるため物流上の利点があり、生産ラインへの直接配送が可能となり、飲食品メーカーの業務上の複雑さを軽減します。このサプライチェーンの強靭さは、砂糖生産が不足した際にHFCSが信頼できる代替品として機能するメキシコや、確立されたインフラがその主要な生産国・輸出国としての役割を強化している米国などの市場で明らかです。OECD-FAO『農業見通し2025-2034』によると、世界のHFCS消費は少数の大量消費市場に集中したままであり、米国は生産国および輸出国としての支配的な地位を維持する見込みです。こうした構造的な優位性により、HFCSは競争力を維持し、消費者の嗜好の変化にもかかわらず、大量消費用途における需要を牽引し続けるでしょう。

砂糖税と表示規制の圧力:規制の断片化が市場に不均衡な影響をもたらす

世界のフルクトース市場は、砂糖税の引き上げや表示義務の厳格化により大きな課題に直面しており、その影響は製品や地域によって異なります。米国では、新たな物品税案が特に糖分を含む飲料を対象としている一方、欧州では果汁配合飲料に対する表示要件が強化されています。2025年7月までに飲食品への高フルクトースコーンシロップ(HFCS)の使用を禁止するインディアナ州の法案は、州レベルでの規制強化という動向が強まっていることを示しています。フィリピンでは、HFCSの輸入通関手数料が50キログラム袋あたり1.50ペソから30ペソに引き上げられ、規制の変更が市場アクセスにどのような影響を与えるかを示しています。こうした規制の変更は、高果糖コーンシロップ(HFCS)に大きく依存している飲料メーカーにとって特に大きな負担となっています。改正された規則は、製品再配合のコストを押し上げるだけでなく、多様な地域規制に対応する企業の業務を複雑化させています。国内市場に注力する企業は当面の影響が少ないかもしれませんが、輸出志向の企業はより大きなリスクに直面しています。この分断された規制環境は、HFCSに依存するセクターに混乱をもたらし、世界のフルクトース市場の経済的ダイナミクスを再構築しています。こうした政策が進化し続けるにつれ、製品再配合の動向を促進し、生産者がより多様な甘味料戦略を採用するよう促しています。

セグメント分析

2025年、高果糖コーンシロップ(HFCS)は、世界のフルクトース市場において61.23%という圧倒的なシェアを占めました。この強固な地位は、米国に長年確立された湿式製法インフラと、コスト効率と強固なサプライチェーンに支えられた、主流の炭酸飲料におけるHFCS-55の広範な採用に根ざしています。主要メーカーは規模の経済を活かし、このセグメントの統合を進めており、規制や健康面での監視が強化される中でも、大量消費用途におけるHFCSの優位性を維持しています。この確固たる地位により、HFCSはフルクトース市場の基幹としての地位を確立しており、消費者の嗜好が変化する中でもトップシェアを維持しています。

対照的に、結晶性フルクトースは急速に台頭しており、2031年までCAGR6.56%で成長すると予測され、市場のプレミアムセグメントにおいて独自の地位を確立しつつあります。医薬品添加剤、炭水化物調整型スポーツ栄養食品、高級菓子類におけるその急速な普及は、コスト面の懸念をしばしば上回る、その正確な甘味と溶解性に対する選好を浮き彫りにしています。高純度分離システムなどの技術革新は、生産上の障壁を低減するだけでなく、利益率の向上にも寄与しています。一方、特殊シロップや固形物は、製パン・乳製品用途における中間原料としての地位を確立しつつあります。こうした勢いにより、結晶性フルクトースは市場革新の最前線に位置づけられ、多額の投資を呼び込み、市場の価値構造をより収益性の高い専門用途へとシフトさせています。

2025年、世界のフルクトース生産ではコーンスターチが支配的であり、総生産量の68.45%を占めました。この優位性は米国と中国に根ざしており、両国では確立された湿式製粉インフラがサプライチェーンを強化し、コスト効率を確保しています。市場におけるコーンスターチの優位性は構造的に堅固に見えますが、ますます課題に直面しています。食品企業は、製品の再配合の動向や、代替原料表示を求める消費者の声に後押しされ、原料の多様化を進めています。したがって、トウモロコシ澱粉が依然としてフルクトース供給の基盤である一方で、市場力学の変化がその独占的な地位を試すことになっています。

一方、サトウキビとテンサイは最も急成長している原料として台頭しており、2031年までのCAGRは7.11%に達すると見込まれています。ラテンアメリカの生産者は、サトウキビ由来のショ糖の転化を活用し、フルクトースを「天然由来」の代替品として販売しています。この動きは、トウモロコシ由来の原料との距離を置きたいと願うブランドにとって、特に魅力的なものです。同時に、イヌリンやチコリ根も独自の地位を確立しつつあります。これは、バイオレフィナリーの商業的実現性を高める酵素効率の向上に支えられています。こうした進歩により、高果糖含有量のシロップが生産され、天然甘味料としての資格を得ています。果物や蜂蜜の役割は比較的小さいもの、原料の産地が最優先される健康志向の市場では、プレミアム価格が付いています。これらの動向は、代替原料が単に増加しているだけでなく、世界のフルクトース市場におけるイノベーションを牽引する上で極めて重要な存在になりつつあるという、大きな変化を浮き彫りにしています。

地域別分析

2025年、北米は世界のフルクトース市場を独占し、世界需要の41.56%を占めました。米国は、強力なコーンベルトのウェットミリング集積地を基盤としてこの優位性を固めており、高果糖コーンシロップ(HFCS)がトウモロコシのサプライチェーンにシームレスに組み込まれているため、原材料価格の変動に対する耐性が強化されています。メキシコは、特に砂糖の収穫不足時にHFCSのコスト優位性を活用し、第二の需要拠点として重要な役割を果たしています。カナダは、他の北米諸国と共に、製パン、菓子類、乳製品セクターにおいて安定した需要を確保しています。

対照的に、アジア太平洋地域は急速な成長を遂げており、2031年までCAGR6.88%で拡大すると予測されています。この急成長は、拡大する食品加工部門と急速な都市部の食生活の変化に後押しされており、中国が世界のHFCS消費量の成長を牽引する態勢にあります。インドは、甘味料のサプライチェーンを強化する積極的なトウモロコシ加工の拡大に支えられ、活気ある市場として台頭しています。一方、成熟市場である日本と韓国では、一人当たりのHFCS消費量は安定していますが、機能性飲料やプレミアム乳製品に牽引され、特殊フルクトースに対する持続的な需要も見られます。加工食品の定着が進む中、オーストラリアおよびアジア太平洋地域全体がこの成長の物語を後押しし、同地域を将来のフルクトース需要における重要なプレイヤーとして確立しています。

これらの主要市場に加え、欧州、南米、中東・アフリカも、フルクトース市場において独自の展開を見せています。欧州では、規制上の制約によりHFCSが砂糖に対して競争力を発揮できず、消費が低迷しています。南米では、ブラジルとアルゼンチンが砂糖の供給不足を背景に、食品生産におけるフルクトースの魅力を高めています。主に輸入に依存する中東・アフリカ地域では、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカが主要な需要拠点として注目されています。これらは、食品の多様化に向けた取り組みと連動した、現地での新たな加工事業の展開によって支えられています。総じて、これらの地域は、世界のフルクトース市場を形作る規制、農業、サプライチェーンの要因が複雑に絡み合っていることを浮き彫りにしています。北米が舞台を整え、アジア太平洋地域が主導し、その他の地域が独自のニッチ市場を切り拓いているのです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低カロリー甘味料の需要急増

- HFCSにとって有利なトウモロコシの経済状況

- 機能性飲料の普及

- 新興国における加工食品ブーム

- イヌリンからフルクトースへのバイオレフィナリーのスケールアップ

- 連続結晶化によるコストの飛躍的低減

- 市場抑制要因

- 砂糖税と表示に関する圧力

- 健康リスクに対する認識(代謝性疾患)

- HFCSの混合比率に関する規制上限

- 希少糖代替品の台頭(例:アルロース)

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 高果糖コーンシロップ

- 結晶性フルクトース

- フルクトースシロップ/固形物

- ソース別

- コーンスターチ

- サトウキビおよびテンサイ

- イヌリン/チコリ根

- その他

- 用途別

- 飲料

- 炭酸ソフトドリンク

- ジュースおよびネクター

- スポーツ・エナジードリンク

- その他

- ベーカリー・菓子

- 乳製品および冷凍デザート

- 医薬品およびニュートラシューティカルズ

- パーソナルケア・コスメ

- 動物用飼料

- 飲料

- フォーム別

- リキッド

- 粉末/顆粒

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Roquette Freres S.A.

- DuPont(IFF N&B)

- Galam Group

- Tereos S.A.

- Royal Ingredients Group B.V

- American International Food Inc.

- Japan Corn Starch Co.

- Xiwang Sugar Holdings

- Gujarat Ambuja Exports Limited

- Farbest-Tallman Foods Corporation

- Atlantic Chemicals Trading

- Anmol Chemical Pvt Ltd

- Daesang Corporation

- Sinofi Ingredients

- Irca Group

- Gateway Food Products

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日