キビスナック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Millet Snacks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061893

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

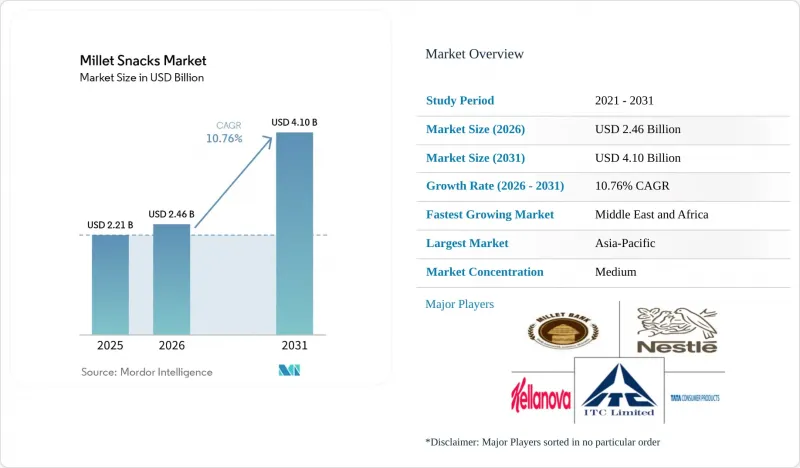

Mordor Intelligenceによると、キビスナックの市場規模は、2025年の22億1,000万米ドル、2026年の24億6,000万米ドルから、2031年までに41億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.76%となる見込みです。

本レポートは、製品タイプ(チップス・クリスプ、パフ、バー・グラノーラなど)、形状(揚げ・焼き)、キビの種類(フィンガーキビ、パールキビなど)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のキビスナック市場の動向とインサイト

グルテンフリーおよびアレルゲンフリーのスナックブーム

世界的に見て、セリアック病の有病率は約1%で安定しています。しかし、非セリアック型グルテン過敏症は、先進国市場の人口の推定6~10%に影響を及ぼしています。これにより、米国国立衛生研究所(NIH)が指摘するように、グルテンフリーの古代穀物スナックに対する安定した需要が生まれています。キビは本来グルテンフリーであり、低アレルゲン性であるため、多様な食事制限に対応した製品開発において、ますます好まれるようになっています。これは、グルテン過敏症と他の食物アレルギーの併発が増加していることを踏まえると、特に重要な点です。Whole Grains Councilの調査によると、米国の消費者の84%がWhole Grain Stampが付いた製品を信頼しています。さらに、81%がそのスタンプが付いた商品を購入する意向が高まっており、認知度と売上には直接的な相関関係があることが示されています。規制の変更もこの動向を後押ししています。FDAによる2022年の「健康」栄養成分表示の改定や、2023年のナトリウム削減ガイドラインは、全粒穀物への移行を後押ししています。対照的に、30カ国以上に影響を及ぼすパナメリカン保健機構(PAHO)の八角形警告ラベル義務化は、精製小麦粉を使用したスナックを規制対象としています。メーカー各社はこうした動向を活かし、より幅広い層にアピールするため、キビスナックを「グルテンフリー」かつ「全粒穀物」として販売しています。その好例が、Tata Soulfullが2026年5月に発売した「コーンフレークス+」です。この製品は、食物繊維を強化するためにフィンガーキビを配合し、同時にグルテンフリー認証を誇らしげにアピールしています。

政府の取り組みと支援プログラム

2018-19年度に発足したインドの「国家食糧安全保障ミッション-ニュートリ・シリアルズ」は、2024-25年度までに、生産連動型インセンティブ(PLI)スキームの下で、29社に対し793.27カロールインドルピー(9,520万米ドル)という多額の資金を配分しました。インド政府食品加工産業省の報告によると、この資金は、キビの調達、加工インフラの強化、および研究開発の推進に充てられています。さらに、「PMFME計画」を通じて、この補助金は4,366人のキビ起業家に届き、226.40カロールインドルピー(2,720万米ドル)の融資が実行され、17カ所のインキュベーションセンターが設立されました。これらの政策の成果は生産指標にも明確に表れており、2024-25年度におけるインドのキビ生産量は1,801万5,000トンに達しました。さらに、インド政府農業・農民福祉省が指摘するように、キビを原料とした加工食品の売上高は、2020-21年度の35カロールインドルピー(420万米ドル)から、2024-25年度には814カロールインドルピー(9,770万米ドル)へと急増し、驚異的な23.3倍の伸びを記録しました。こうした取り組みを後押しするため、インドの10以上の州が州レベルのキビ推進プロジェクトを開始しました。最低支持価格(MSP)の引き上げ(特に、ラギのMSPは2025-26年度に1クインタールあたり596インドルピー増額されました)と相まって、これらの措置は、農家の導入リスクを軽減し、原材料の安定供給を確保することを目的としています。より広範な規模では、アフリカ諸国がFAO(国連食糧農業機関)の技術支援を受け、気候変動に強い作物としてキビ栽培を推進しています。特に、ナイジェリアとエチオピアの両国では、2024年以降、キビの作付面積を年間12~15%という目覚ましいペースで拡大させています。世界の機運の高まりを示すものとして、国連が2023年を「国際キビ年」と宣言したことが活発な動きを後押しし、わずか1年の間に500種類以上の新しいキビ製品が発売されました。

味と食感に対する感覚的受容性

ナッツのような風味とほのかな苦味を持つキビは、より軽やかで甘いスナックの食感に慣れた市場においては課題となります。EAT-GlobeScanの2024年調査では、植物由来食品の普及における2番目に大きな障壁として「風味と味」が挙げられ、回答者の35%がこれを挙げ、価格への懸念に次ぐ結果となりました。押出加工は解決策の一つですが、限界がないわけではありません。140~160°Cに設定し、水分含有率を18~20%に維持した二軸押出機を使用すれば、1.24~3.95倍の膨張率を達成できます。これにより、従来のトウモロコシベースのスナックを彷彿とさせるパフ状の食感が生まれます。しかし、これらの膨張率はトウモロコシの潜在的な膨張率である4.5~5.0倍には及ばず、その結果、密度の高い製品となり、一部の消費者には魅力に欠けると感じられることがあります。キビ特有の苦味を和らげるため、風味マスキング技術が採用されています。ひよこ豆粉を20~30%配合した共押出を行うことで、苦味を中和するだけでなく、タンパク質含有量も高めることができます。さらに、バーベキュー、チーズ、チリライムなどの力強い風味で押出後に味付けを行うことで、キビの基調となる風味を効果的にマスキングしています。2025年9月に発売されたPepsiCoの「クルクレ・ジョワール・パフス」は、この戦略の好例です。キビと近縁の穀物であるソルガムを、力強いマサラ風味の調味料と組み合わせることで、インドの都市部市場において、わずか3ヶ月で38%という驚異的な試食率を達成しました。さらに、発売時の失敗を最小限に抑えるため、現在では感覚試験に訓練を受けたパネルと消費者受容度指標が導入されており、通常、9段階の快楽尺度で6.5点以上を目標としています。このアプローチは有効であることが証明されていますが、開発期間をさらに4~6ヶ月延長することになります。

セグメント分析

パフスナック市場は2031年までCAGR11.08%で成長し、市場全体の成長率10.76%を上回る見込みです。これは、メーカーが300°Cの熱風膨化機(HAPM)を使用して、微量栄養素を保持しつつ油を使わずに膨化させていることが要因です。2025年、チップスおよびクリスプは、消費者の親しみやすさと多彩なフレーバーにより39.59%の市場シェアを占めましたが、ジャガイモやトウモロコシの価格変動による利益率の圧迫に直面しました。プレミアム製品として位置づけられたバーやグラノーラは、利便性とクリーンラベルの魅力を活かし、チップスよりも50~70%高い価格設定を実現しました。しかし、その成長は6~9ヶ月という賞味期限と、崩れやすい食感によって制限されています。ティータイムや朝食に人気のクッキーやビスケットでは、ITCの「Sunfeast Farmlite Super Millets Cookies」が2025年5月までに8万5,000以上の販売店で流通しました。しかし、このセグメントのCAGR8.9%は、糖分含有量への懸念によって阻まれています。朝食シリアルやミューズリーは、健康志向の消費者の間で支持を広げています。2026年5月に発売されたTata Soulfull'の「コーンフレークス+」は、1食あたりの食物繊維含有量を4.3gへと倍増させ、FDAの「健康」表示基準を満たしています。キビベースのパスタ、ヌードル、セイボリーミックスなどを含む「その他」カテゴリーは、まだ発展途上ですが、イノベーションを集めています。

押出技術がパフ製品の成長を牽引しています。二軸押出機を使用することで、複数のキビ(フィンガーキビ、パールキビ、フォックステールキビ)のブレンドにおいて、1.24倍から3.95倍の膨張率を達成しています。主なパラメータには、ダイの構成、バレル温度(140~160°C)、および水分含有量(18~20%)が含まれます。バーンヤードキビ(アワ)スナックは3.949倍の膨張率を達成し、トウモロコシの4.5~5.0倍というベンチマークに近づいています。PepsiCoが2025年9月に発売した「Kurkure Jowar Puffs」は、ソルガムにマサラ風味の調味料を組み合わせたもので、発売から3ヶ月以内にインドの都市部市場で38%の試食率を達成しました。チップスやクリスプ製品はイノベーションの課題に直面しています。真空フライ加工により油分が30~40%削減されますが、コストが15~20%上昇するため、導入はプレミアムSKUに限定されています。バーやグラノーラは、キビのグルテン含有量が低いという課題に直面しており、デーツやチコリ根繊維などの代替結合剤が必要となるため、配合が複雑化しています。朝食用シリアルは、キビの低グリセミック指数(54~68、小麦は70~85)を活用し、糖尿病および前糖尿病の消費者をターゲットにしています。国際糖尿病連合(IDF)によると、このグループは2045年までに世界で7億人を超えると予測されています。

揚げ物タイプの製品は、2031年までCAGR11.97%で成長すると見込まれており、2025年に65.69%の市場シェアを占める焼き物タイプを上回る成長率となる見込みです。真空フライやエアパフといった技術革新により、揚げスナックの健康的な魅力が高まっています。減圧状態(5~10 kPa)で90~120°Cの温度下で行われる真空フライ加工は、油の吸収を30~40%低減し、チアミンやリボフラビンといった熱に弱いビタミンを保持します。これにより、揚げスナックは「より健康的な」選択肢として位置づけられ、罪悪感なく贅沢な食感を楽しみたい消費者を惹きつけています。クリーンラベルの動向により2025年まで主流となる焼き菓子は、サクサク感が18~22%低下するといった食感面での欠点や、保存期間の短縮(揚げ菓子が12ヶ月であるのに対し、焼き菓子は8~9ヶ月)といった課題に直面しています。

300°Cの熱風膨化機(HAPM)を用いたエアパフ製法では、油を使用せずにフィンガーキビの膨張率を2.8~3.2倍に高めることができます。2025年5月に発売されたBonvie Snacksの「キビチップス-ミント」は、エアパフ製法を採用し、1食分(30g)あたり4.1gの食物繊維を含み、トランス脂肪酸ゼロを実現したことで、USDAオーガニックおよびNon-GMO Project Verifiedの認証を取得しました。FDAの2023年ナトリウム削減ガイダンスや、汎米保健機構(PAHO)による八角形の警告ラベル義務化といった規制の変更により、高ナトリウムの焼き菓子は不利な立場に置かれ、競合環境は均等化されています。揚げ菓子は、チリライムやマサラといったエスニックな風味にも対応しており、北米や欧州で拡大するディアスポラ層にアピールしています。低脂肪政策により、業務用チャネルでは焼き菓子が主流ですが、加工技術の向上とターゲットを絞ったマーケティングにより、揚げ菓子は小売市場で再び地歩を固めつつあります。

地域別分析

アジア太平洋地域は、2025年に48.40%の市場シェアを占めており、2031年までその首位を維持すると予想されています。2024-25年度のインドの生産量は180万1,500トンで、これは世界のキビ生産量の38.4%を占めており、PLIスキームの下で29社のキビ加工企業に793.27カロールインドルピー(9,520万米ドル)を配分する政府の政策が、この成長を牽引しています。インドにおけるキビを原料とした加工食品の売上高は、2020-21年度の35カロールインドルピー(420万米ドル)から、2024-25年度には814カロールインドルピー(9,770万米ドル)へと23.3倍に増加しました。これは、国連による2023年「国際キビ年」の宣言を受けて500種類以上の新商品が発売されたことが要因となっています。中国では、キビの消費は山西省や河北省などの北部省に集中していますが、都市化と西洋的な食習慣の動向により、一級都市ではスナック形式の製品が普及しており、現代的な小売チャネルは年間14~16%の成長を見せています。日本の300億米ドル規模の健康食品市場では、高齢者(65歳以上の人口の28.4%)をターゲットとした機能性スナックにキビがますます取り入れられており、骨の健康や血糖値コントロールに重点が置かれています。タイ、インドネシア、韓国では、在外コミュニティや健康志向のミレニアル世代を牽引役として、2024年以降、グルテンフリー製品の発売が年率18~22%増加しています。CAGR12%で成長するオーストラリアのオーガニックスナック市場では、キビが輸入キヌアの国産代替品として位置づけられており、WoolworthsやColesなどの小売業者は2025年にキビのSKU数を30%増加させる予定です。

中東・アフリカ地域は2031年までCAGR11.92%で成長し、地域全体の成長を牽引しています。イエメンの1人当たり消費量4万7,000トン(地域総量の35%)と、UAEの2万2,000トンの消費が需要を牽引しています。アフリカ最大のキビ生産国であるナイジェリアとエチオピアは、気候変動に強い作物の普及を促進するため、FAOの支援を受けて年間12~15%のペースで作付面積を拡大しています。UAEの小売業界では、CarrefourやLuluが主導し、外国人居住者の需要に応えるため、「フリー・フロム」コーナーにキビスナックを陳列しています。サウジアラビアのVision 2030では、アル・カシムとハイルのキビ加工クラスターに5億サウジアラビア・リヤル(1億3,300万米ドル)を割り当てています。南アフリカの都市部では、健康志向の消費者や政府の栄養キャンペーンを背景に、WoolworthsやPick'n Payにおいてキビスナックの浸透が進んでいます。エジプトとモロッコは地中海式食生活を活用し、キビを輸入小麦の代替品として位置付けており、Mansour Groupのようなブランドが2025年にキビベースのビスケットを発売する予定です。

2025年に25%の市場シェアを占める北米は米国が牽引しており、同国ではグルテンフリーおよび古代穀物セグメントの年間売上高が80億米ドルを超えています。2024年には健康志向のスナック類の棚面積が22%拡大し、Whole FoodsやWalmartなどの小売業者は、スナック売り場の12~15%をキビ製品に割り当てています。カナダのキビスナック市場は、多文化的な人口構成の恩恵を受けており、南アジア、アフリカ、中東のコミュニティ(人口の22%)が普及を後押ししています。Tata Consumerの「ジョイフル・キビ」ミューズリーは2024年6月にカナダで発売され、6ヶ月以内に450以上のカフェテリアでの取り扱いを確保しました。トウモロコシ製品が主流のメキシコのスナック市場では、都市部の高級スーパーマーケットにおいて、キビチップスの人気が高まっています。2025年に30%の市場シェアを占める欧州では、英国、ドイツ、フランスが牽引役となっています。Tescoなどの英国の小売業者は、2025年にキビ製品のSKU数を25%拡大し、「フリー・フロム(特定成分不使用)」コーナーに配置しました。ドイツの「Bio-Siegel」およびEUオーガニック認証により、キビスナックはAlnaturaのような高級流通チャネルへの参入が可能となります。フランスでは、高繊維・低ナトリウム製品を推奨する「ニュートリスコア(Nutri-Score)」表示が、キビスナックの認知度向上に寄与しています。市場規模が最も小さい南米では、ブラジル、アルゼンチン、コロンビアが、都市化と健康意識向上のキャンペーンを背景に、CAGR9~11%で成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルテンフリーおよびアレルゲンフリーのスナックブーム

- 政府の取り組みと支援プログラム

- 高繊維の「古代穀物」やスーパーフードを求めている健康志向の消費者

- 植物性食品および全粒穀物中心の食生活の台頭

- 利便性と移動中のスナック食への訴求

- クリーンラベルおよびナチュラル食品への需要

- 市場抑制要因

- 味と食感に対する官能的受容性

- 既存のスナック類との競合

- 消費者の認知度と親しみ度の低さ

- 代替品と比較して小売価格が高め

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- ポテトチップス・クリスプス

- パフ

- バー・グラノーラ

- クッキー・ビスケット

- 朝食用シリアル・ミューズリー

- その他

- 形状

- 揚げ

- 焼き

- キビの種類

- フィンガーキビ

- パールキビ

- アワ

- リトルキビ

- その他

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門健康食品店

- オンラインリテールストア

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tata Consumer Products Limited

- Minkan Agro Industries Private Limited

- ITC Limited

- Nestle S.A.

- Kellanova

- Haldiram Snacks Food Pvt Ltd.

- Britannia Industries Limited

- Mformillet Foods Private Limited(TrooGood)

- Brahhm Arpan Organic Private Limited

- Wholsum Foods

- Yummy Valley

- Kiru Millet Snacks

- Nutty Yogi

- Urban Millets Private Limited

- Southern Health Foods Private Limited(Manna Foods)

- Mrida Group(Earthspired)

- Nutraahaar Foods Private Limited

- Aggarwal Group

- Supreem Super Foods

- Millet Maagic Meal

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日