多発性骨髄腫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multiple Myeloma - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

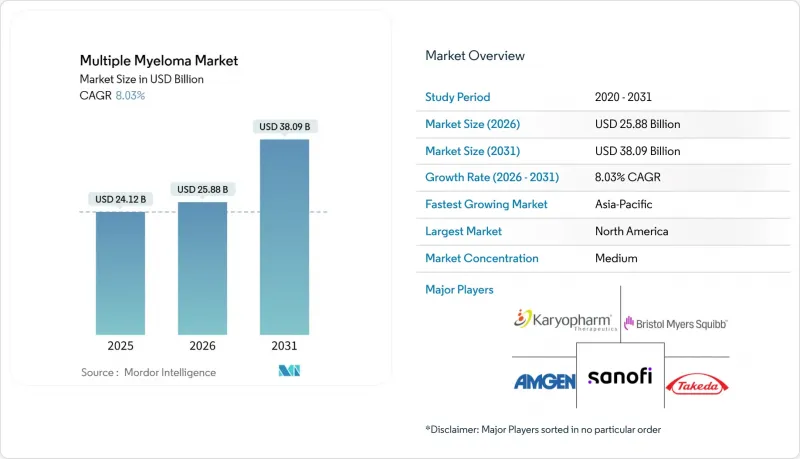

Mordor Intelligenceによると、多発性骨髄腫の市場規模は、2025年の241億2,000万米ドルから2026年には258億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.03%で推移し、2031年までに380億9,000万米ドルに達すると予測されています。

本レポートは、薬剤クラス別(プロテアソーム阻害剤、免疫調節剤、抗CD38モノクローナル抗体など)、治療法(単剤療法、併用療法)、投与経路(経口、静脈内、皮下)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の多発性骨髄腫市場の動向と洞察

多発性骨髄腫の有病率の上昇

診断感度の向上と人口の高齢化に伴い、新規症例数は増加し続けています。国際がん研究機関(IARC)は、2024年の世界における新規診断数を17万6,000人と推計しており、2030年までに年間21万人に達すると予測しています。診断時の中央値が69歳近辺であることから、戦後のベビーブーム世代が患者数の流入を支え続けており、一方で画像診断技術の向上により潜在性疾患が早期に検出されるようになり、治療ラインが増加しています。人種間の格差も需要に影響を与えており、アフリカ系の人々の発症率は欧州系の人々の2倍に達しているため、米国では対象を絞ったスクリーニング施策が推進されています。現在、生存期間の中央値は8年を超えているため、患者1人あたりのコストは頭打ちとなっているもの、患者が増えるごとに持続的な収益源が確保されています。

次世代免疫療法の上市ペース

2024年1月から2025年12月の間に、規制当局は3つの二重特異性T細胞エンゲージメント薬と2つのCAR-T製剤を承認し、臨床から市場投入までの期間を9ヶ月未満に短縮しました。テクリスタマブのような既製製剤は、白血球分離装置のインフラがなくても地域のがん専門医が皮下注射を行えるようになったことで、2025年に8億9,000万米ドルの売上を生み出しました。これらの薬剤を二次治療へ移行させるための追加申請により、進行中の臨床試験で非劣性が確認されれば、3剤併用療法から年間20億米ドルが流出し得る可能性があります。有効性率が収束するにつれ、競合優位性はサイトカイン放出症候群の発生率などの安全性指標へと移行しつつあります。

新規治療法の高額な費用

米国ではCAR-T療法の点滴投与に47万5,000米ドル、二重特異性抗体には月額2万3,000米ドルの費用がかかり、高額医療費補償制度のない世界の人口の60%にとって、根治を目的とした治療は手の届かないものとなっています。インドの世帯所得中央値は2,400米ドルであるため、補助金がなければ年間28万米ドルかかるイサツキシマブの治療コースは手が出ません。一方、中国は国内のCAR-T製品について70%の値引きを交渉し、費用を15万米ドル未満に抑えています。ノバルティスがティサゲンレクレルセルの非奏効患者に対して価格の50%を返金するといった、治療成果に基づく契約が登場しつつありますが、これには高度なデータインフラが必要です。

セグメント分析

2025年の売上高に占める免疫調節剤の割合は34.82%でしたが、CAR-Tおよび細胞療法製品はCAGR10.06%で成長すると予測されており、早期治療ラインにおける持続的な寛解へのシフトが浮き彫りになっています。ベランタマブ・マフォドチンの投与量改定により角膜毒性の発生率が半減したことから、第3ライン治療においてプロテアソーム阻害剤に代わって抗BCMA製剤が採用されつつあります。多発性骨髄腫におけるCAR-Tの市場規模は、現在アフェレーシスのボトルネックによって制限されていますが、計画されている生産能力の増強により、2027年以降、新たな需要曲線が生まれる可能性があります。UCART19のような同種既製(オフ・ザ・シェルフ)候補は、第I相試験で45%の完全寛解率を達成しており、持続性の懸念が解消されれば、将来的に市場に大きな変革をもたらす可能性を示唆しています。

製造能力の限界が供給を制約していますが、投資の勢いは強まっています。レジェンド・バイオテックが建設予定の工場により、1回投与あたりのコストは35%削減される見込みです。また、閉鎖系バイオリアクターに関するFDAの規則案により、地域病院が現地で生産の経済性を確保できるようになる可能性があります。ポイント・オブ・ケア(POC)モデルが主流となれば、多発性骨髄腫市場における細胞療法の浸透率は予測期間の終了までに2倍となり、現在維持療法の現場を支配している経口免疫調節剤からの収益がシフトする可能性があります。

併用療法は2025年の処方箋の61.27%を占め、抗CD38モノクローナル抗体とレナリドミド・ボルテゾミブを基盤とする4剤併用療法に牽引され、CAGR9.63%で拡大する見込みです。MAIA試験では進行リスクが44%減少したことが報告され、これを受けてNCCNは3剤併用療法を第一選択治療として推奨するようになりました。維持療法においては単剤療法が依然として重要な位置を占めており、特にMRD陰性を達成した移植患者にとって、レナリドミド単剤は利便性が高い治療法となっています。2027年に結果が期待される第2ラインの併用療法試験に二重特異性抗体が組み込まれるようになれば、多剤併用療法の多発性骨髄腫市場におけるシェアは上昇する見込みです。

維持療法における単剤療法は、併用療法と同様の9.63%のCAGRを示しています。これは、進行中のMRDに基づく治療の段階的縮小により、腫瘍専門医が治療期間を延長し、生存期間の延長を図ることができるためです。イキサゾミブの維持療法における26ヶ月の無増悪生存期間中央値が2024年にFDAの承認を獲得し、欧州の実臨床データでは、単剤の皮下投与ダラツムマブによる2年無増悪生存率が70%であることが示されています。現在、長期的な治療成績を左右する主な要因は、治療レジメンの強度よりも、治療順序の戦略となっています。

地域別分析

北米は、メディケアの適用拡大と280カ所の認定CAR-Tセンターのネットワークに支えられ、2025年の世界売上高の44.08%を占めました。2025年には4つの新規治療法がFDAの審査を通過し、上市までの遅延は9カ月に短縮されました。一方、カナダにおけるカルビクティの45%の価格引き下げや、メキシコにおける皮下投与型ダラツムマブの公的保険適用リストへの追加により、地域的なアクセスが拡大しました。

アジア太平洋地域は、CAGR12.27%で、地域別で最も高い成長率を記録する見込みです。中国はカルビクティを120万元で承認し、直ちに全国保険償還リストに70%の給付率で追加したため、年間1万5,000人の患者が細胞療法を利用できるようになりました。日本では、テクリスタマブが患者1人あたり2,500万円で保険適用となり、費用対効果の閾値に合致しました。一方、オーストラリアでは、イサツキシマブの患者負担額が1回あたり42豪ドルに引き下げられました。インドではレナリドミドの上限価格が大幅に引き下げられましたが、地方への普及率は依然として低く、多発性骨髄腫業界における都市部と地方の医療格差が浮き彫りになっています。

ドイツと英国は、テクリスタマブおよびカルビクティに対し肯定的な医療技術評価を下し、支払いを5年全生存率の目標に連動させる管理アクセス契約を組み込みました。フランスの早期アクセス制度により、保険適用までの期間が9ヶ月短縮され、一方、イタリアの必須医薬品リストには現在、皮下投与用ダラツムマブが含まれています。サハラ以南のアフリカおよび中東の大部分は資金不足により遅れをとっていますが、2025年にダラツムマブの政府による償還を承認したUAEは例外であり、アクセス機会の公平性において漸進的な進展を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多発性骨髄腫の有病率の増加

- 次世代免疫療法の市場投入ペース

- 高所得層の急速な高齢化

- 米国および欧州における有利な償還制度

- 微小残存病変(MRD)検査の普及拡大

- 実世界データが適応拡大を加速

- 市場抑制要因

- 新規治療法の高価格

- 薬剤耐性および重篤な有害事象

- 新興市場における診断の遅れ

- 自己由来細胞療法における製造上のボトルネック

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- プロテアソーム阻害剤

- 免疫調節薬(IMiDs)

- 抗CD38モノクローナル抗体

- 抗BCMA療法(mAbs、ADCs)

- CAR-Tおよび細胞療法

- その他(HDACi、アルキル化剤)

- 療法タイプ別

- 単剤療法

- 併用療法

- 投与経路別

- 経口

- 静脈内

- 皮下

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Adaptive Biotechnologies

- Amgen Inc.

- Beigene

- Bluebird bio

- Bristol-Myers Squibb Company

- CEL-Sci

- Cellectis

- Gilead Sciences

- GlaxoSmithKline

- Johnson & Johnson(Janssen Biotech)

- Karyopharm Therapeutics Inc.

- Legend Biotech

- MorphoSys

- Novartis

- Oncopeptides AB

- Pfizer

- Regeneron Pharmaceuticals

- Sanofi S.A.

- Takeda Pharmaceutical Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日