ラガー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lager - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061815

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

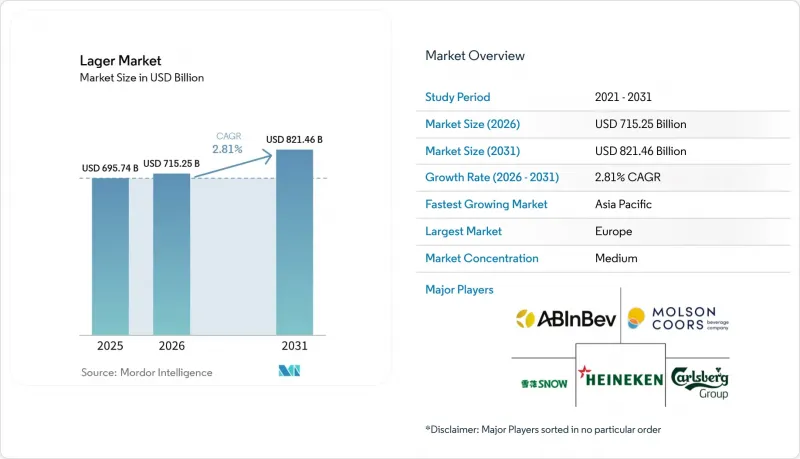

Mordor Intelligenceによると、世界のラガー市場規模は、2025年の6,957億4,000万米ドルから2026年には7,152億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 2.81%で推移し、2031年には8,214億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(ペールラガー、ダークラガー、その他)、カテゴリー(スタンダードラガー、プレミアムラガー、ラグジュアリーラガー)、包装タイプ(ガラス瓶、金属缶、その他の包装タイプ)、流通チャネル(オントレード、オフトレード)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のラガー市場の動向とインサイト

クラフトおよびスペシャルティ・ラガーの台頭

クラフトラガーおよびスペシャルティラガーは、伝統的な醸造技術と革新的な原料を組み合わせることで消費者の期待を再定義しており、マスマーケットブランドが再現するのが課題となる利益機会を提供しています。醸造各社は、チェコのピルスナー、ドイツのヘレス、ウィーンラガーといった伝統的なスタイルを復活させると同時に、ドライホッピングや樽熟成といった現代的な技術を取り入れ、プレミアム価格を実現しています。この動向は、消費者がクラフトの起源を本物らしさや品質と結びつけて捉える北米や西欧で特に顕著です。スペシャルティ・ラガーへの嗜好の高まりは、クラフトブランドを買収する大手醸造業者にも利益をもたらしており、主力製品の販売量に影響を与えることなくプレミアム化の波に乗ることが可能になっています。例えば、アサヒが2024年にオクトピ・ブルーイングを買収したのは、生産の現地化と物流コストの削減を目的としたものでした。欧州では、クラフトビール醸造業者が地理的表示保護(PGI)認証を活用し、特に醸造の伝統が深く根付いているドイツやベルギーなどの国々において、本物の味わいと価格プレミアムを裏付けています。クラフトラガーの台頭は、消費者がラガーというカテゴリーから完全に離れるのではなく、そのカテゴリー内でより高品質な選択肢を求めるようになったことを示しており、これは販売量よりも価値へのシフトを反映しています。

製品の革新と味の多様化

ベースとなるラガーの需要が停滞する中、製品イノベーションは、棚スペースを維持し、新たな消費機会を獲得するための重要な戦略であり続けています。2024年に開設されたハイネケンの4,782万米ドル規模の研究開発センターは、酵母株の最適化と官能プロファイリングに特化しており、限定商品の市場投入までの期間短縮を目指しています。味の多様化は、従来のラガーの枠を超えて拡大しており、フルーツの注入(柑橘系やトロピカルフレーバーなど)、ボタニカルブレンド(エルダーフラワーやハイビスカスなど)、ハイブリッド形式(ラガーとスプリッツの組み合わせなど)が取り入れられています。これらのイノベーションは、従来ワインやスピリッツを好んできた若い消費者層や女性層にアピールするよう設計されています。小売業者が商品の回転率や新奇性を基準に棚スペースを優先するにつれ、イノベーションのペースは加速しており、醸造業者は取り扱い中止を避けるために6~12ヶ月ごとにSKUを更新せざるを得なくなっています。さらに、フレーバーの多様化は、競合情勢を細分化し、直接的な価格比較を困難にし、プレミアム化という枠組みの下で醸造業者がより高い価格帯を試すことを可能にするという戦略的な役割を果たしています。規制への準拠も重要な要素です。EUの表示規制では現在、原材料の開示と栄養情報の記載が義務付けられており、配合の複雑さが増しています。しかし、これらはブランドにとって、透明性とクリーンラベルを掲げることで差別化を図る機会ともなっています。ただし、そのための投資を行う意思がある場合に限ります。

アルコール関連の健康リスクに対する意識の高まり

アルコール摂取と、がん、心血管疾患、肝障害などの健康リスクとの関連性を強調する公衆衛生キャンペーンにより、特に健康や長寿を重視する若年層を中心に、日常的な飲酒に対する社会的受容性が低下しています。英国の最高医療責任者は、いかなるレベルのアルコール摂取にも一定のリスクが伴うことを強調し、週14単位を上限とする新たな飲酒ガイドラインを発表しました。これは消費者の行動に影響を与え、節度ある飲酒や禁酒を促しています。健康リスクに関する議論は、政府資金によるキャンペーンや医療界の支持が大きな影響力を持つ北欧やオーストラリアで特に顕著な効果を上げています。Z世代やミレニアル世代の若年層を含む若い消費者は、ラガービールが自身のフィットネス、メンタルヘルス、生産性の目標と相容れないと捉え、「ソバー・キュリアス(禁酒志向)」なライフスタイルをますます取り入れています。成人初期に形成された消費習慣は長期間にわたって持続する傾向があるため、この人口構成の変化は、ラガー市場の長期的存続にとって課題となっています。これに対応し、ビールメーカー各社は、機能性飲料や、ハードセルツァー、コンブチャ、CBD配合飲料といったビール以外の代替品への投資を進めています。

セグメント分析

2025年時点で、ペールラガーは市場の73.55%を占めており、その幅広い人気、飲みやすさ、そして大量生産の効率性との適合性を反映しています。この優位性は、幅広い消費者層に支持される軽やかな味わいと、大規模な生産・流通に適している点に起因しています。しかし、ダークラガーは最も成長が著しい製品タイプであり、2031年までのCAGRは3.45%と予測されています。この成長は、一般的なペールラガーとは一線を画す、より濃厚でモルトの風味が際立つ味わいを求める消費者の関心によって牽引されています。

ミュンヘン・ダンケル、シュヴァルツビア、ウィーン・スタイル・ラガーなどのダークラガーは、クラフトビール運動が伝統的なスタイルや複雑な風味に焦点を当てていることから、支持を広げています。これらのスタイルは、しばしばプレミアム製品として販売され、ユニークで高品質なビールを求める消費者にアピールしています。醸造業者は、これらを標準的なペールラガーに代わるプレミアムな選択肢として位置づけています。一方、ペールラガーは引き続きこのカテゴリーを支配しており、バドワイザー、ハイネケン、コロナ、青島(チンタオ)といった世界のブランドが、規模の経済、広範な流通ネットワーク、そして強力なブランド認知度を活かして市場シェアを維持しています。

2025年、スタンダード・ラガーはカテゴリーシェアの59.33%を占め、価格に敏感な消費者や大量消費が見込まれる飲食店向け市場に対応しています。スタンダード・ラガーは手頃な価格であるため、特に経済的な制約が購買決定に影響を与える市場において、コストパフォーマンスを求める消費者にとって好まれる選択肢となっています。さらに、小売および飲食店チャネルの両方で広く入手可能であり、確固たる地位を築いていることも、このカテゴリーにおけるその優位性に寄与しています。醸造各社は、生産効率の最適化とSKUポートフォリオの合理化に注力しています。一方、ラグジュアリー・ラガーはニッチなサブセグメントではありますが、消費者が価格よりも体験を重視する飲食店チャネルにおいて成長を遂げています。これらの製品は、エンボス加工されたガラス瓶に入った限定版として販売されることが多く、1本あたり10米ドル以上の価格設定となっており、都市部の富裕層や特別な機会をターゲットとしています。

プレミアムラガーは、より高い品質と洗練さを連想させる製品に対する消費者の嗜好の高まりを背景に、2031年までCAGR4.44%で成長すると予測されています。ブランドの伝統、高級感のあるパッケージ、そして優れた品質という認識といった要素が、消費者を惹きつける上で重要な役割を果たしています。アジア太平洋地域、特に中国やインドにおける可処分所得の増加は、消費者がこれらの製品をステータスやライフスタイルへの憧れと結びつける傾向が強まるにつれ、プレミアムラガーへの需要をさらに後押ししています。プレミアム化戦略には、ブランド価値を維持し、値引きによる希薄化を回避するために、厳選された小売パートナーシップ、管理された店舗内配置、一貫したマスメディア広告活動など、厳格な流通慣行が求められます。さらに、醸造各社は、プレミアム価格設定の正当性を示し、環境への責任を求める消費者の嗜好に合致させるため、カーボンニュートラルな醸造や再生農業などのサステナビリティ・イニシアチブを取り入れています。

地域別分析

2025年、欧州は市場シェアの44.64%を占めました。これは、ドイツやチェコ共和国などの国々における根強いビール飲用文化、確立された醸造の伝統、そして高い一人当たり消費量に支えられたものです。マイクロブルワリーの増加や、風味・醸造技術の革新に支えられ、消費者はプレミアムラガーやクラフトラガーをますます好むようになっています。また、健康意識の高まりや飲酒運転に対する厳しい規制により、低アルコール・ノンアルコールラガーの拡大も勢いを増しています。さらに、スーパーマーケット、パブ、フェスティバルなどでのラガーの入手しやすさに加え、活発な観光や社交的な飲酒の機会が、安定した需要を支え続けています。

アジア太平洋地域は最も成長が著しい地域であり、中国やインドなどの国々における急速な都市化、可処分所得の増加、若年層人口の増加を背景に、2031年までのCAGRは5.05%と予測されています。ラガービールは、その軽やかで爽やかな味わいが温暖な気候や変化する消費者の嗜好に合致しているため、依然として最も人気のあるビール種となっています。ライフスタイルの西洋化の進展、近代的な小売チャネルの拡大、そして国際的・地域的な醸造所の存在感の高まりが、需要をさらに後押ししています。さらに、バー、レストラン、ナイトライフ文化を通じたオントレード消費の拡大が、主要都市圏における市場拡大を加速させています。

北米、南米、中東・アフリカでは、プレミアム化の動向、中産階級の拡大、そして社交的な飲酒の機会の増加が相まって、ラガー市場を支えています。米国とカナダでは、クラフトラガーの革新や、プレミアム製品やフレーバー付き製品へのシフトが需要を牽引しています。ブラジルやメキシコでは、都市化の進展と根強いビール文化が消費量の増加を後押ししています。一方、中東・アフリカの一部地域では、規制上の制約により市場の成長はより限定的なものとなっています。しかし、観光業の拡大、駐在員人口の増加、およびホスピタリティ業界の漸進的な発展が、アルコール消費が許可されている地域での需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラフトビールおよびスペシャルティラガーの台頭

- 製品の革新と味の多様化

- 低アルコール・ノンアルコールラガーの拡大

- プレミアム化とブランド・ストーリーテリング

- 地ビール醸造所およびクラフトビールブランドの成長

- 醸造技術の進歩と革新

- 市場抑制要因

- アルコール関連の健康リスクに対する意識の高まり

- ノンアルコールおよび低アルコール飲料との競合

- アルコールに関する規制

- 消費者の嗜好がスピリッツやRTDカクテルへとシフトしている

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ペールラガー

- ダークラガー

- その他

- カテゴリー別

- スタンダード・ラガー

- プレミアムラガー

- ラグジュアリー・ラガー

- 包装タイプ別

- ガラスボトル

- 金属缶

- その他の包装タイプ

- 流通チャネル別

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- モロッコ

- エジプト

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anheuser-Busch InBev SA/NV

- Heineken N.V.

- Carlsberg Group

- Molson Coors Beverage Company

- China Resources Snow Breweries Ltd

- Tsingtao Brewery Co., Ltd.

- Asahi Group Holdings

- Kirin Holdings Co. Ltd.

- Diageo plc(Guinness)

- Constellation Brands Inc.

- Grupo Modelo S.A.B. de C.V.

- Sapporo Holdings Ltd.

- Royal Unibrew A/S

- Boston Beer Company

- Anadolu Efes Birimleri

- Compania Cervecerias Unidas(CCU)

- San Miguel Brewery Inc.

- BrewDog plc

- BGI Castel Group

- Mahou-San Miguel Group

- Yanjing Beer Group

- New Belgium Brewing(Co. of Kirin)

- OPH United Breweries

- Baltika Brewery LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日