シアバター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Shea Butter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061812

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

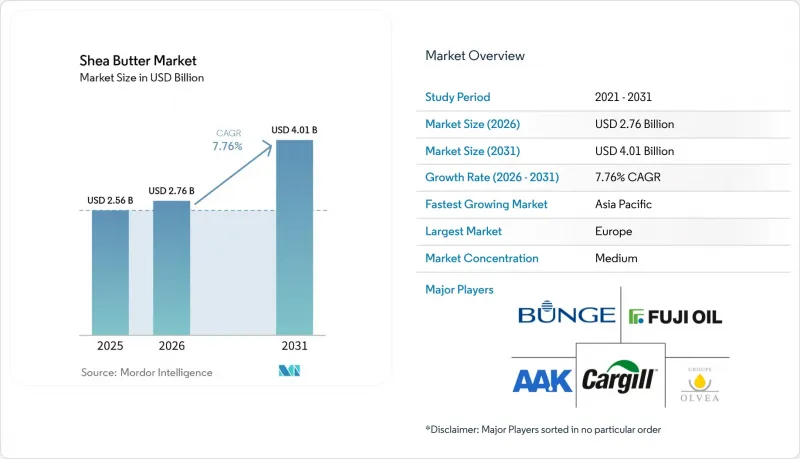

Mordor Intelligenceによると、シアバターの市場規模は、2025年の25億6,000万米ドル、2026年の27億6,000万米ドルから、2031年までに40億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.76%を記録すると予測されています。

本レポートは、原料タイプ(生・未精製、精製、分画)、用途(パーソナルケア・化粧品、食品・飲料、医薬品・栄養補助食品、工業用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のシアバター市場の動向と洞察

クリーンラベル、オーガニック、植物由来のパーソナルケア原料に対する需要の高まり

クリーンラベル、オーガニック、植物由来のパーソナルケア原料に対する消費者の需要が製品開発戦略を再構築しており、シアバターはスキンケアおよびヘアケア製品の配合において重要な成分として台頭しています。透明性と天然由来成分への嗜好の高まりにより、各ブランドは合成化学物質を、クリーンラベルの期待に沿うシアバターのような最小限の加工しか施されていない代替品に置き換えるようになっています。また、植物由来であるという特性は、拡大するヴィーガンやクルエルティフリーの美容ムーブメントにも合致しており、プレミアム製品からマスマーケット製品に至るまで、幅広い製品ラインで汎用性の高い原料となっています。2024年の全米衛生財団(NSF)のデータによると、消費者の74%がパーソナルケア製品においてオーガニック原料を重視しており、消費者の嗜好が調達や配合の決定に与える影響の大きさが浮き彫りになっています。この動向を受け、メーカー各社はトレーサビリティと倫理的な調達、特にシアバターの生産が集中している西アフリカのサプライチェーンからの調達を重視するようになっています。AAK ABやGhana Nuts Company Limitedといったサプライヤーは、変化する市場の需要に応えるため、認証済みのオーガニックおよびフェアトレードのシアバターを製品ラインナップに追加することで対応しています。さらに、クリーンビューティーの動向、サステナビリティへの要求、規制圧力といった要素が相まって、多機能な天然成分の採用が進んでおり、シアバターの保湿効果や皮膚バリア修復作用が付加価値をもたらしています。インディーズブランドやD2C(ダイレクト・トゥ・コンシューマー)ブランドは、競争優位性として「クリーンラベル」を掲げることで需要をさらに拡大させており、世界のパーソナルケア市場におけるシアバターの役割を確固たるものにしています。

米国および欧州連合における食品用途の拡大を支えるGRAS/FDA承認

米国および欧州連合における最近の規制承認は、長年の規制上の課題に対処することで、食品製造におけるシアバターの採用に大きな影響を与えています。米国FDAによるシアオレイン(GRN 850、2020年)およびシアステアリン(GRN 1116、2024年)の「一般に安全と認められる(GRAS)」認定により、これらを焼き菓子、菓子コーティング、乳製品代替品などの製品に配合することが可能となり、総脂肪含有量の最低10%まで使用が許可されています。この進展は、特にココア価格の変動や供給制約に対応するため、食品業界がココアバターに代わる、コスト効率が高く機能的に同等の代替品を追求している動きと一致しています。同様に、欧州食品安全機関(EFSA)による規則(EC)No 258/97に基づく2024年の再評価では、シアバターの安全性が再確認され、その適用範囲が乳児用調製粉乳や医療用栄養食品など、規制の厳しいカテゴリーにまで拡大されました。これらの進展は、メーカー間の信頼を高め、嗜好食品および機能性食品のカテゴリーを横断して、シアを主成分とする配合に関する研究開発への投資を促進しています。Bunge Loders Croklaanなどのサプライヤーは、高まる需要に応えるためシア原料のポートフォリオを拡大しました。一方、米国とEU間の規制整合化により、国境を越えた貿易が円滑化され、多国籍メーカー向けの基準が統一されつつあります。トレーサビリティと品質保証要件の強化は、標準化され規制に準拠したサプライチェーンをさらに促進しており、シアバターは食品業界において汎用性が高く、規制の裏付けを受けた原料としての地位を確立しています。

気候や季節に左右されるシアナッツ供給の変動性

シアバター市場は、気候や季節的要因に大きく左右されるシアナッツの供給変動により、重大な課題に直面しています。生産は主に西アフリカの野生シアの木に依存しており、管理された栽培の可能性は限られています。不規則な降雨パターン、長期化する乾燥期、季節的な収穫サイクルがナッツの収穫量に直接影響を及ぼし、原材料の供給量と価格の変動を引き起こしています。政策上の混乱がこれらの問題をさらに悪化させています。その一例として、2026年2月に発表されたナイジェリアによる1年間の輸出禁止措置の2027年2月までの延長が挙げられます。アフリカ貿易会議所(African Trade Chamber)によると、これにより年間約35万~50万トンのナッツ供給が失われ、これは世界生産量の40%近くに相当します。この供給縮小により、国際的なバイヤーはガーナ、ブルキナファソ、コートジボワールなどの国々で代替供給源を探すことを余儀なくされています。これらの国々では、2024年から2025年にかけての輸出規制によりすでに供給が逼迫しており、さらなる調達上の課題が生じています。大規模な食品やパーソナルケア製品の生産において安定した供給量に依存しているメーカーは、原材料コストの変動性の高まりやサプライチェーンの不確実性に直面しています。企業はこうした課題に対処するため、調達戦略の多様化や産地ごとのパートナーシップ構築を進めていますが、こうした移行には物流上の複雑さや時間がかかります。IOI Loders CroklaanのようなB2B企業は、地域的なリスクを軽減するために多産地調達ネットワークを拡大していますが、気候の影響を受けやすく地理的に集中した生産への依存が、こうした戦略の効果を制限し続けており、長期的な価格設定や在庫計画に影響を及ぼしています。

セグメント分析

2025年時点で、生・未精製シアバターが市場の最大のシェアを占め、売上高の58.13%を占めました。その優位性は、プレミアムな自然派・オーガニック化粧品において依然として重要な位置を占める、伝統的かつ職人的な使用基盤に起因しています。未精製シアバターは、精製品が3~5%であるのに対し、最大17%という高い不鹸化物含有量を有しており、これが生物活性や最小限の加工という主張を裏付けており、天然・オーガニック処方を求める消費者にアピールしています。一方、精製シアバターは、標準化された色、香り、脂肪酸組成を低コストで重視する中堅の化粧品・パーソナルケアブランド向けに引き続き供給されています。このセグメントは、基本的な安全性および有効性の基準を満たすコスト効率の高い処方が高い需要を集めているアジア太平洋市場での需要拡大から、特に恩恵を受けています。

ステアリンやオレインなどの分画シアバター誘導体は、最も急成長しているセグメントとして台頭しており、2026年から2031年にかけてCAGR8.44%で拡大すると予測されています。産業用バイヤーは、食品や化粧品における用途のニーズの変化に対応した、正確な融解プロファイル、安定性の向上、および配合の一貫性を理由に、これらの誘導体への移行を加速させています。2024年にAAK ABがシアステアリンについて取得したGRAS承認(GRN 1116)といった規制面の進展や、チョコレートの保存期間を延長するBunge Limitedの「Coberine 206」のような製品イノベーションが、この移行をさらに加速させています。こうした進歩により、分画シアバター誘導体は産業用途向けの拡張性が高く高性能なソリューションとしての地位を確立すると同時に、多様な最終用途カテゴリーにわたるターゲットを絞った製品開発を可能にしています。

地域別分析

欧州は世界のシアバター市場で最大のシェアを占めており、2025年の需要の33.91%を占めています。この優位性は、トレーサビリティと持続可能性を優先する厳格な規制枠組みに起因しています。2024年12月に発効するEUの森林破壊規制と政策、および企業の持続可能性デューデリジェンス指令などの措置により、輸入業者は区画レベルでのトレーサビリティや森林破壊のない調達先の検証を含め、サプライチェーンの完全な透明性を確保することが義務付けられています。これらの措置は、特に高級パーソナルケアや化粧品分野において、倫理的かつ環境に配慮した製品を求める消費者の需要の高まりと合致しています。ドイツ、フランス、英国が輸入を牽引しており、その背景には、高品質な製品開発のために認証済みのシアバターに依存するロレアル、バイヤースドルフ、クラランスといった多国籍化粧品企業の存在があります。さらに、イタリアとスペインは、シアバターを原料とする食品用途において主要なプレイヤーとして台頭しており、規制当局の承認を活用して、クリーンラベル基準を満たす菓子やベーカリー製品にシアステアリンを配合しています。一方、ロシアでは、消費者の認知度が低く、高級な天然由来のパーソナルケア製品の普及率も低いため、需要は控えめです。

アジア太平洋地域は最も急成長している市場であり、2026年から2031年にかけてCAGR7.76%で拡大すると予測されています。この成長は、可処分所得の増加と、クリーンビューティーおよび機能性成分の採用拡大によって牽引されています。中国とインドでは、植物由来および天然のパーソナルケア製品が堅調な成長を遂げています。これは、食品用途を拡大させた中国における2021年のシア含有ココアバター代替品の承認といった規制面の進展に支えられています。また、特殊油脂分野のイノベーションも採用を後押ししており、Bunge Limitedのような企業は、温暖な気候条件下でのチョコレートの安定性に関する課題に対処するため、「Coberine 206」などの製品を導入しています。日本と韓国は、栄養補助食品用途、特に関節の健康をサポートするシア不鹸化物サプリメントのニッチ市場として台頭しています。オーストラリアでは、クリーンラベルや倫理的に調達された化粧品への需要が牽引役となっており、小売業者は環境意識の高い消費者の共感を呼ぶフェアトレードやサステナビリティの認証を強調しています。

北米は、有利な規制環境と、クリーンラベルや植物由来製品に対する消費者の強い嗜好に支えられ、重要な市場となっています。米国食品医薬品局(FDA)によるシアオレインおよびステアリンのGRAS(一般に安全と認められる)承認により、その用途は菓子、ベーカリー、乳製品代替品セグメントへと拡大しています。地域別では米国が消費を牽引しており、各ブランドはトレーサビリティや倫理的な調達にますます注力しており、AAK ABの「Kolo Nafaso」プログラムのような体系的なサプライチェーンとの連携も進んでいます。カナダとメキシコは市場規模は小さいもの、ナチュラルコスメやサステナビリティを重視した製品ラインにおいて着実な成長が見られます。南米では、ブラジルとアルゼンチンが徐々に高級パーソナルケア製品を取り入れつつありますが、輸入コストや認知度の低さといった課題は依然として残っています。中東およびアフリカでは、南アフリカやアラブ首長国連邦(UAE)などの市場が、食品および化粧品向けの精製シアバターの主要な輸入国となっています。ガーナ、ブルキナファソ、ナイジェリア、マリ、コートジボワールなどの生産国は、現地産業の参画強化を目的とした輸出規制や開発金融イニシアチブに支えられ、付加価値の高い加工にますます注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- クリーンラベル、オーガニック、および植物由来のパーソナルケア原料に対する需要の高まり

- 食品配合における機能性脂質およびカカオバターの代替品としての用途拡大

- 米国および欧州連合における食品用途の拡大を支えるGRASおよびFDAの承認

- 治療効果や栄養面での利点に対する消費者の意識の高まり

- 持続可能な調達およびフェアトレードの原材料に対する嗜好の高まり

- 収量と品質の安定性を向上させる加工技術の進歩

- 市場抑制要因

- 気候および季節的要因によるシアナッツ供給の変動

- 未精製サプライチェーンにおける品質のばらつきと偽装のリスク

- 産業用およびB2Bバイヤーの価格に対する高い敏感さ

- 代替となる天然バターやオイルとの激しい競合

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 成分タイプ別

- 生・未精製

- 精製

- 分画(ステアリン、オレイン)

- 用途別

- パーソナルケアおよび化粧品

- 食品・飲料

- 医薬品およびニュートラシューティカルズ

- 産業用(バイオ潤滑油、キャンドルなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- AAK AB

- Bunge Global SA

- Cargill, Incorporated

- Olvea Group

- Savannah Fruits Company

- BASF SE

- Ghana Nuts Company Ltd.

- Fuji Oil Holdings

- Gombella Integrated Services

- Manorama Industries Ltd.

- All Organic Treasures GmbH

- Shea Radiance LLC

- SOPHIM

- Suru Chemicals & Pharmaceuticals Pvt. Ltd.

- Croda International Plc

- Natural Sourcing, LLC

- Bulk Apothecary

- Right Shea

- Hallstar(Biochemica)

- Clariant AG

- DDW The Color House(GNT Group)

- Synthite Industries Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日