民生用電子機器向けNORフラッシュの市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NOR Flash For Consumer Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061770

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

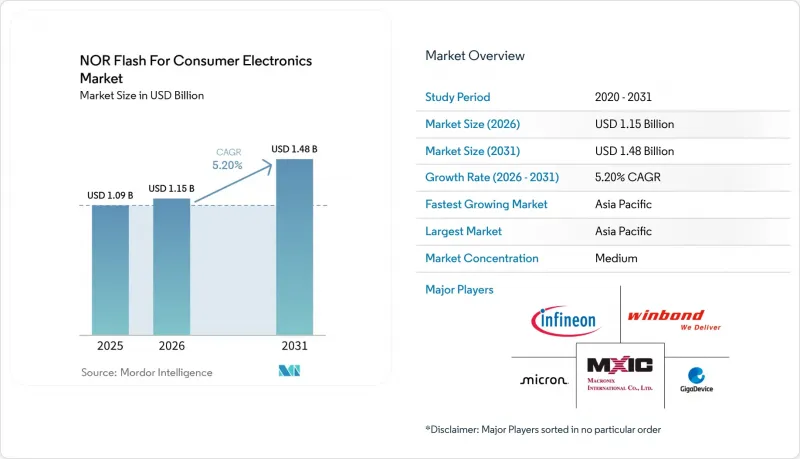

Mordor Intelligenceによると、民生用電子機器向けNORフラッシュ市場の規模は、2025年の10億9,000万米ドルから2026年には11億5,000万米ドルへと拡大し、2031年までに14億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.20%で成長すると見込まれています。

本レポートは、NORフラッシュの種類(シリアルおよびパラレル)、容量(2メガビット以下およびそれ以上)、電圧(3Vクラス、1. 8Vクラス以上)、プロセス技術ノード(55/58nm、65nm以上)、パッケージタイプ(WLCSP/CSP、QFN/SOICなど)、および地域(北米、欧州、アジア太平洋など)によって分類されています。市場予測は、金額(米ドル)および数量(ユニット)で提供されています。

世界の民生用電子機器向けNORフラッシュ市場の動向とインサイト

XiPアーキテクチャを採用するエッジAI IoT機器は、高密度シリアルNORを好む

民生用電子機器向けNORフラッシュ市場は、高速起動性能を備えたコードストレージを必要とするスマートディスプレイ、アンビエントコンピューティングハブ、コネクテッドホームカメラなどのエッジAI機器の普及拡大の恩恵を受けています。これらの製品は、ファームウェアや推論関連機能に過度なRAMオーバーヘッドを伴わずにアクセスし続ける必要があるため、メモリのインプレース実行へと移行しており、これにより設計サイクルにおいて高密度シリアルNORの需要が高まっています。また、この製品の方向性は、高密度化に加え、低電圧動作や小型化された民生用ハードウェア向けのコンパクトなフットプリントを兼ね備えたサプライヤーを有利にしています。GigaDeviceは2026年3月、GD25UF 1.2V超低消費電力SPI NORフラッシュ・ファミリーを8Mbから256Mbの容量範囲に拡大し、AIコンピューティング、ウェアラブル、ヒアラブル、およびASICベースのプラットフォーム向けに同シリーズを位置付けました。このような製品ラインナップの拡充は、民生用電子機器向けNORフラッシュ市場が、性能の余地が限られた基本的なコードストレージ部品ではなく、より高密度で電力効率に優れたシリアルデバイスへと移行しているという見方を裏付けるものです。

インスタントオン(起動直後)のファームウェアを必要とする「ボイスファースト」型スマートホームハブの普及

また、コンシューマーエレクトロニクス市場向けのNORフラッシュは、ウェイクイベント後にほぼ瞬時に応答できるよう、ローカルファームウェアを常時利用可能な状態にしておく必要がある「ボイスファースト」型スマートホームデバイスによっても需要が支えられています。スマートスピーカー、ディスプレイハブ、AIドアベル、スマートプラグは、他のメモリタイプに伴う長いロードシーケンスを必要とせず、高速な起動をサポートできるコードストレージに依存しています。多くのブランドが現在、関連するハードウェアプラットフォーム上で複数のアシスタントエコシステムを管理しており、各設計が担わなければならないファームウェアのサポート量が増加しているため、この需要パターンは重要です。ウィンボンドは投資家向け資料において、スマートホームを主要な成長分野として位置づけ、同社のF45nmプロセスが、旧世代のF58nmと比較してTWSおよびIoTアプリケーション向けのダイサイズ効率を向上させたことを明らかにしました。また、ウィンボンドは2025年のアプリケーション構成において、民生用電子機器が29%を占めると報告しており、これらのデバイスカテゴリーが、民生用電子機器向けNORフラッシュ市場および主要サプライヤーにとって、依然として商業的に重要であることを示しています。

256Mbを超えるNANDとのコスト差が高解像度カメラの普及を制限

民生用電子機器向けNORフラッシュ市場は、コード保存容量の需要が256Mbを大幅に超えるアプリケーションにおいて、依然として実用的な容量の限界に直面しています。スマートフォン、アクションカメラ、家庭用監視製品に搭載される高解像度カメラモジュールは、メモリ要件を急速に拡大させ、大容量データでは依然としてNANDの方がコスト効率に優れる領域へと押し上げかねません。このコスト格差により、システムレベルで高速起動特性が依然として重要である場合でも、画像処理を多用するデバイス設計におけるNORの使用は減少しています。Macronixは2024年の年次報告書において、同社の3D NOR開発はコストと密度の競争力向上を目的としていると述べ、2026年下半期のサンプル提供と2027年の量産開始を目標としていると説明しました。こうした製品が広く商用化されるまでは、民生用電子機器向けNORフラッシュ市場は、最大容量の画像関連メモリ需要というよりも、低~中密度のコードストレージ分野において最も強みを発揮し続けるでしょう。

セグメント分析

シリアルNORは、2025年の民生用電子機器向けNORフラッシュ市場のシェアの80.4%を占めており、2031年までのCAGRが6.7%と予測される最も急成長しているタイプセグメントでもあります。この優位性は、現在のSoCロードマップにおいて、民生用プラットフォームの設計が並列メモリコントローラからいかに完全に移行したかを反映しています。シリアル構成は配線数が少なく、より狭い基板レイアウトに適しており、スマートスピーカー、ウェアラブルデバイス、ストリーミングデバイス、コネクテッドホーム製品で現在一般的となっている低電圧動作条件にもより適合しています。ブランド各社が高ボリューム製品向けに、より小型で低消費電力、かつ認定が容易なメモリソリューションを求める中、これらの特性により、シリアルNORはコンシューマーエレクトロニクス向けNORフラッシュ市場の中心的な位置を占め続けています。

ウィンボンドの2025年度決算によると、フラッシュメモリが同社の企業収益の35%を占めており、これは同社の製品ポートフォリオにおけるシリアルNORの大きな役割や、民生用電子機器の需要におけるコードストレージ製品の比重と一致しています。また、音声、視覚、ローカル処理機能が追加されるにつれてファームウェアが拡大しているAI対応家庭用デバイスでの採用拡大も、このカテゴリーを後押ししています。パラレルNORは、依然として旧式のセットトップボックス、固定機能型家電、および再設計コストの正当化が困難なシンプルなリモコン設計に利用されています。とはいえ、新しい世代の半導体ではパラレルメモリのサポートが優先されていないため、その導入ベースは徐々に縮小しており、家電向けNORフラッシュ市場におけるレガシーフォーマットの長期的な余地は限られています。その方向性は依然として明確であり、シリアル製品が、ほとんどの最新コンシューマーデバイス設計において、販売数量の基盤と将来の製品ロードマップの両方を担っています。

クワッドSPIは、2025年の家電向けNORフラッシュ市場シェアの42.3%を占め、幅広いミッドレンジデバイスにおける標準インターフェースであり続けています。これは、フルオクタルサポートに伴う高コストや厳しい設計要件に移行することなく、シングルまたはデュアルSPIでは提供できない高いスループットを必要とするスマートフォン、スマートテレビ、ゲーム用アクセサリー、ストリーミングハードウェアに対応しています。クアッドSPIの幅広いコントローラ互換性は、OEMメーカーの統合リスクを低減し、年間生産台数の多い製品における認定サイクルの短縮に寄与します。これにより、クアッドSPIはコンシューマーエレクトロニクス市場におけるNORフラッシュの主力インターフェースとしての地位を確固たるものにしています。

高性能分野においては、デバイスが高度なファームウェア向けに高速な起動時間と実行速度を求めるようになるにつれ、オクタルおよびxSPIは2031年までCAGR6.9%で成長すると予測されています。GigaDeviceは2025年11月、デュアル電圧設計、200 MHzオクタルSPI対応、最大400 MB/sのスループット、および従来の1.8 Vオクタルデバイスよりも30%高速なプログラム速度を謳うGD25NXシリーズを発売しました。また、この製品は1.8Vのコアと1.2VのI/Oを組み合わせることで、薄型ウェアラブルプラットフォームにおける外部昇圧回路の必要性を排除しており、スペースが限られたデバイスにおいて重要な要素となっています。シンプルなIoTノードや基本的な家電製品では、シングルおよびデュアルSPIが依然として重要ですが、民生用電子機器市場におけるNORフラッシュの成長経路は、より要求の厳しいファームウェアのロードや、より豊かなデバイスの応答性をサポートするインターフェースへと移行しています。製品構成がAI対応やディスプレイを多用するプラットフォームへとシフトするにつれ、オクタルおよびxSPIは、新たなプレミアム設計案件においてより大きなシェアを占めるようになるでしょう。

地域別分析

2025年時点で、アジア太平洋地域はコンシューマーエレクトロニクス市場におけるNORフラッシュの市場シェアの52.8%を占めており、2031年までのCAGRが7.2%と、最も急速に成長している地域でもあります。中国は、最大のコンシューマーエレクトロニクス組立拠点を有するとともに、スマートフォン、TWSデバイス、スマートスピーカー、スマートホームハードウェアにおける国内メモリ供給の地位を拡大しているため、依然として主要な牽引役となっています。台湾は主要なウエハー生産能力と設計の深みを追加しており、ウィンボンドは、フラッシュメモリの需要を支えるため、2026年末までに台中工場の月間ウエハースタート数を57,000~5万8,000枚に引き上げる方向で進めていると述べています。日本は、プレミアム電子機器の設計と低消費電力メモリのノウハウを通じて同地域を支えており、ルネサスは自社のメモリ製品ポートフォリオ資料において、スリープ電流がわずか0.2µAというシリアルNORソリューションを強調しています。韓国は、高スループットインターフェースや高密度ファームウェアストレージがより一般的となっているフラッグシップスマートフォンやコネクテッドディスプレイ製品において、依然として重要な役割を果たしています。

北米と欧州は、プレミアムデバイスの需要、ゲームエコシステム、スマートホームハードウェア、およびコネクテッドホームセキュリティ製品に牽引され、民生用電子機器市場におけるNORフラッシュの需要において第2位の規模を占めています。米国は、スマートスピーカーの普及率の高さ、ゲーム機の買い替えサイクル、およびコネクテッドホームプラットフォームのアップグレードにより、このグループの中で依然として最大の単一国市場となっています。欧州では、ファームウェアの完全性やセキュアな更新機能が、コネクテッドデバイスの設計や仕様書においてより重視されるため、メモリ搭載量に対する規制の影響がより強くなっています。EUサイバーレジリエンス法は、管理されたファームウェアの動作に依存する製品に対して、より正式なセキュリティフレームワークをもたらすため、この変化の中心的な役割を果たしています。

南米、中東・アフリカでは、絶対的な需要規模は依然として小さいもの、手頃な価格のスマートフォン、バリュー層向けストリーミング製品、およびコネクテッド家電において需要が拡大し続けています。南米ではブラジルが際立っており、国内の電子機器に対する優遇措置が現地での製造と組立を支援しているため、ミッドレンジのシリアルNOR製品に対して安定した需要基盤を提供しています。サウジアラビアとアラブ首長国連邦では、安全な消費者向けゲートウェイやホームシステムを支援するスマートシティおよびデジタルインフラプログラムを通じて、コネクテッドデバイスの利用を強化しています。アフリカ全域では、需要はスマートフォンの普及状況や輸入・組立の動向に連動しており、長期的なライフサイクルサポートを備えた信頼性の高い中密度部品を提供する、定評のあるサプライヤーが有利な立場にあります。これらの地域は、民生用電子機器市場におけるNORフラッシュ技術の主導権をまだ握ってはいませんが、主流の密度および電圧ポイントにおける標準シリアル製品の潜在顧客基盤を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インスタントオン・ファームウェアを必要とする、音声優先型スマートホームハブの普及

- 超低消費電力ウェアラブル機器が45nm未満プロセスの需要を牽引

- コネクテッドTVおよびゲーム機におけるセキュアブートおよびOTAアップデートの義務化

- 中国の55/40nmプロセスの現地化推進が、スマートフォン向け中密度NORメモリを後押し

- 4Kカメラおよびドローンの高速起動アーキテクチャを実現するクワッド/オクタルSPIインターフェース

- XiPアーキテクチャを採用したエッジAI IoT機器は、高密度シリアルNORを好む

- 市場抑制要因

- 256Mbを超えるNANDメモリのコストプレミアムが、高解像度カメラの普及を妨げている

- 45 nmを超える微細化の限界が、OEMメーカーをMRAM/ReRAMの代替技術へと導く

- 中国の生産能力拡大による平均販売価格(ASP)の低下が、ベンダーの利益率を圧迫しています

- 台湾におけるファウンダリの集中が、民生用デバイスの供給リスクを露呈

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- NORフラッシュタイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下

- 2~4メガビット超

- 4~8メガビット超

- 8~16メガビット超

- 16~32メガビット超

- 32~64メガビット超

- 64メガビット超~128メガビット

- 128メガビット超~256メガビット

- 256メガビット超

- 電圧別

- 3 Vクラス

- 1.8 Vクラス

- ワイド電圧(1.65~3.6 V)

- 1.2 Vクラス以下

- プロセス技術ノード別

- 90 nm以上

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- 包装タイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の包装タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Micron Technology Inc.

- Infineon Technologies AG

- Microchip Technology Inc.

- Integrated Silicon Solution Inc.

- Renesas Electronics Corporation

- Elite Semiconductor Microelectronics Technology Inc.

- Wuhan XMC

- Puya Semiconductor(Shanghai)Co. Ltd.

- Samsung Electronics Co. Ltd.

- Alliance Memory Inc.

- Zbit Semiconductor Inc.

- Xi'an Longsys Co. Ltd.

- Cypress Semiconductor Corp.

- AMIC Technology Corp.

- Fudan Microelectronics Group Co. Ltd.

- EON Silicon Solution Inc.

- Unigroup Guoxin Microelectronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日