スペインのマンモグラフィー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Mammography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061730

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

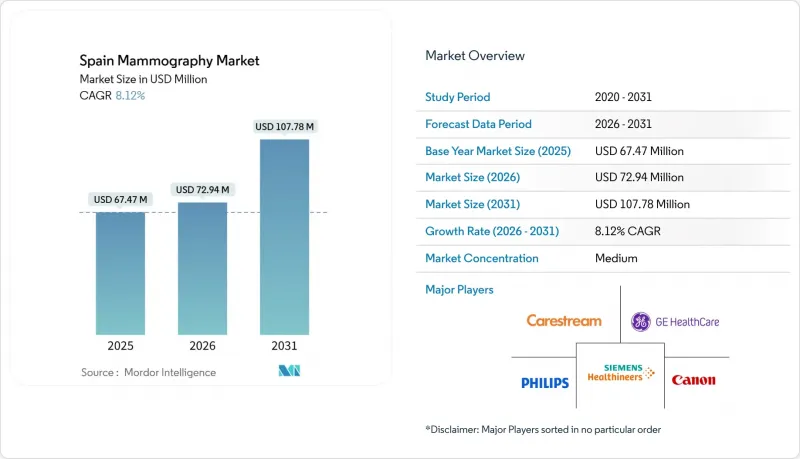

Mordor Intelligenceによると、スペインのマンモグラフィー市場規模は、2025年に6,747万米ドル、2026年に7,294万米ドルとなり、2031年までに1億778万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR8.12%で成長すると見込まれています。

本レポートは、製品タイプ(デジタルシステム、乳房トモシンセシス(3D)など)、エンドユーザー(病院、診断センター、専門クリニック、移動式検診ユニット、乳房画像診断センター)、技術(2Dマンモグラフィ、3D/DBT、AI支援CAD、造影剤増強デジタルマンモグラフィ)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインのマンモグラフィー市場の動向と洞察

40~69歳の女性における乳がん発症率の増加

2024年、スペインでは3万6,395件の新規乳がん診断が報告され、同国で最も罹患率の高い悪性腫瘍となりました。カタルーニャ州では、過去10年間で症例数が16%増加しました。診断の大部分は50~69歳の女性で発生しており、これは2年ごとの検診対象となる年齢層と一致しています。参加率がわずかに上昇するだけでも、システム利用率は85%を超える可能性があります。検診対象年齢を45~74歳に拡大するよう求める提言活動が進められており、これが実現すれば年間150万件の追加検診が可能となりますが、待機期間を30日以内に維持するためには、20~25の検査ユニットを追加で必要とします。10月に行われた啓発キャンペーンにより、2024年の自主受診が12%増加し、従来のアナログ型プラットフォームへの負担がさらに増大しました。これらの要因が相まって、高度なデジタルシステムへの需要が高まっていることが浮き彫りになっています。

2年ごとの全国検診の拡大

スペインの全17の自治州では、50~69歳の女性を対象に2年ごとの検診を実施していますが、参加率は2017年の83%から2020年には74%へと低下しました。これは主に、COVID-19に関連する混乱によるものです。5つの自治州では、45~49歳および70~74歳の女性にも検診の案内を拡大しており、これは今後のEUガイドライン改定に向けた貴重な知見となっています。全国がんサーベイランスシステムによるリアルタイムの追跡調査では、外国生まれの女性や農村部の住民の参加率が低いという格差が明らかになっています。こうした格差を解消するため、移動式検診車が導入されています。例えば、ガリシア州の移動式検診車隊は、人口5,000人未満の町における検診カバー率を、1年間で68%から79%へと向上させました。同様に、アンダルシア州のプログラムでは2024年に4万2,000人の女性を対象に検診を実施し、年間15%の増加率を示しています。

放射線科医の不足がAIの検証と導入を遅らせている

AIの将来的な臨床試験には、膨大な量のグラウンドトゥルース(実測データ)のラベリングが必要ですが、スペインの放射線科医の密度が平均を下回っていることが、このプロセスにとって大きな課題となっています。カイロンのMiaアルゴリズムは、カタルーニャ州の3つの病院において、検出率を13%向上させ、インターバルがんを25%減少させました。しかし、より広範な導入は、現地の検証データの入手可能性にかかっています。さらに、eHealth Networkは現在、国境を越えたデータ交換のためにBI-RADS準拠のメタデータを要求しており、大規模なAIパイロットプロジェクトを進める前に、病院でのITシステムのアップグレードが必要となっています。

セグメント分析

2025年、スペインのデジタルマンモグラフィー市場規模は57億3,400万米ドルと評価され、2031年までのCAGRは11.50%と予測されています。AMAT-I基金の取り組みにより、低線量でエネルギー効率の高い検出器の導入が促進され、アナログシステムからの移行が加速しています。GEヘルスケアが最近ウエスカで締結した契約のような長期サービス契約は、乗り換えコストを高め、既存プレーヤーの地位を強化しています。トモシンセシス・プラットフォームは30~40%の価格プレミアムを課していますが、主要病院が報告した15%の感度向上などにより、調達決定は正当化されています。しかし、造影剤を用いたデジタルマンモグラフィの導入は、保険償還上の課題により依然として限定的であり、その利用は自己負担患者を対象とする民間ネットワークに限定されています。

研究開発(R&D)への取り組みが活発化しており、平均乳腺被曝線量を最大30%低減する検出器材料の開発に注力しており、これは医療分野における持続可能性の目標とも合致しています。また、ベンダー各社はAIトリアージソフトウェアを統合し、高疑い症例を優先することでワークフローを効率化しており、これにより放射線科医は複雑な分析に集中できるようになっています。オンプレミスサーバーなしでトモシンセシスデータセットを管理するためにベンダーニュートラルアーカイブ(NVA)を必要とする地域的な医療ITプロジェクトに後押しされ、市場ではクラウド対応プラットフォームへの支持が高まっています。エネルギー効率とサイバーセキュリティコンプライアンスに連邦資金が紐付けられていることから、デジタルシステムはアナログ機器の置き換えを今後も上回るペースで進み続けると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 40~69歳の女性における乳がん発症率の増加

- 2年ごとの全国検診の拡大

- 地域ごとの入札が3Dトモシンセシスの導入を加速

- 個別化・リスクベースのスクリーニングモデルへの移行

- GDPR準拠のクラウドPACSによる施設間テレラジオロジーの実現

- 低線量かつ省エネ型の検出器を後押しする病院の脱炭素化目標

- 市場抑制要因

- 若年層における累積被ばく線量への不安

- 公的プログラム外におけるトモシンセシスの償還格差

- 放射線科医の不足がAIの検証と導入を遅らせている

- 間期がんをめぐる訴訟により、予算がMRIに振り向けられている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- デジタルシステム

- 乳房トモシンセシス(3D)

- アナログ・システムズ

- 造影剤を用いたデジタルマンモグラフィ

- エンドユーザー別

- 病院

- 診断センター

- 専門クリニック

- 移動式スクリーニングユニット

- 乳房画像診断センター

- 技術別

- 2次元マンモグラフィ

- 3D/DBT

- AI支援型CAD

- 造影剤を用いたデジタルマンモグラフィ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert Group

- Analogic Corporation

- Canon Inc.(Canon Medical Systems)

- Carestream Health Inc.

- CMR Naviscan Corp.

- ESAOTE SpA

- Fujifilm Holdings Corporation

- GE HealthCare

- General Medical Merate SpA

- Hologic Inc.

- iCAD Inc.

- IMS Giotto SpA

- Incepto Medical Iberia

- Koninklijke Philips NV

- Kubtec Medical Imaging

- Metaltronica SpA

- Miwendo Solutions

- Palex Medical

- Planmed Oy

- Samsung Medison Co. Ltd.

- Sectra AB

- Shimadzu Corporation

- Siemens Healthineers AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日