中東のマンモグラフィ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East Mammography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906023

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

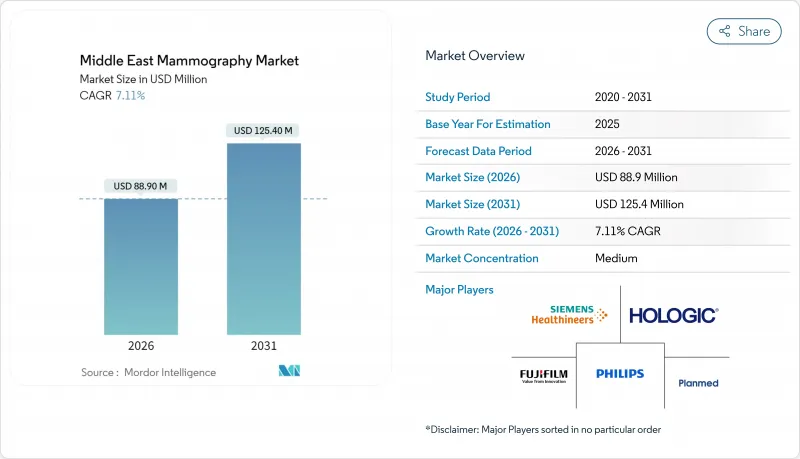

中東のマンモグラフィ市場規模は、2026年に8,890万米ドルと推定されております。

2025年の8,300万米ドルから成長し、2031年には1億2,540万米ドルに達する見込みで、2026年から2031年にかけてCAGR7.11%で拡大すると予測されております。

サウジアラビアとアラブ首長国連邦における政策連動型の調達サイクルが短期的な需要を支える一方、エジプトでは公立病院や移動式検診プログラムを通じた取り組みが検診基盤の拡大を促進しています。GCC主要施設の入札仕様では、トモシンセシスやAI対応ワークフローへの予算配分が拡大しており、これによりベンダーは完全統合型プラットフォームへの選好を強める見込みです。民間診断ネットワークは、保険会社との提携や雇用主負担による検診により、都市部で急速に拡大しています。これにより、待ち時間が長い公的システムから患者数が再配分されています。女性技術者の不足やPACS・EHRシステム間のワークフロー断片化によるキャパシティのボトルネックが継続しており、フォローアップケアや遠隔放射線診断における施設間連携の遅延要因となっています。

中東のマンモグラフィ市場の動向と洞察

中東女性における乳がん罹患率の上昇

湾岸諸国とエジプトにおける発症パターンは、より若いスクリーニング対象層へ移行しており、これにより初回スクリーニングを40代前半に前倒しするガイドライン変更が加速しています。サウジアラビアの全国報告では主要地域における診断範囲の拡大が示されていますが、文化的規範やアクセス障壁により50歳未満の女性における定期的な画像診断が阻害される地域では、依然として発症時期が遅れるケースが発生しています。エジプトでは、乳がん検診を一次医療健診や各県を巡回する移動診療に組み込み、検診件数を拡大する一方で、研修や機器配備の需要が定期的に急増する状況が生じています。アラブ首長国連邦(UAE)では、40歳から2年ごとのマンモグラフィー検査を義務付ける制度により検診件数が増加し、単一シフト体制の公的施設では対応能力の不足が顕在化しています。トルコの都市部では、週末検診やAI支援によるトリアージを試験的に導入し、限られた資源の中で高リスク患者の優先対応を図っております。一方、迅速なフォローアップ処置に対する償還は、医療機関によって依然としてばらつきが見られます。

アナログから3Dトモシンセシスシステムへの急速な移行

導入状況は地域内で二極化しており、GCC諸国の施設や高級私立チェーンでは3Dプラットフォームが標準化される一方、エジプトやトルコ地方ではアナログから2Dデジタルへの段階的更新が続いています。サウジアラビアの調達ガイドラインでは、トモシンセシス対応システムと病変評価用FDA認可AIモジュールが優先され、ハードウェア・ソフトウェア両基準を満たすベンダーのみが契約対象となります。アブダビおよびUAE全域では、認定スクリーニングセンターがトモシンセシス対応化を進めており、これにより旧式デジタル装置の早期更新サイクルが発生しています。カタールの主要病院では、高密度乳房集団における特異度向上のためDBT(デジタル乳房トモシンセシス)へのアップグレードを完了し、院内プログラムにおける再検査率の低下が報告されています。エジプトでは、支援団体による導入計画において、保険適用範囲と予算のバランスを考慮し、ソフトウェアでトモシンセシス機能を有効化できる2Dプラットフォームが優先されています。一方、トルコでは、医療費抑制のため、事前スクリーニングで高密度と判定された症例に限定してDBTの保険適用を行う支払い方針が採用されています。

DBT装置の高額な導入・維持コスト

トモシンセシスプラットフォームは2Dデジタルシステムより高価であるため、公的購入者はエントリーレベル構成と段階的アップグレードを選択せざるを得ません。エジプトの地方入札では、導入範囲拡大のため再生品や基本デジタル室が価格設定されることが多く、フル機能DBT装置の購入が制約されています。トルコでは、モダリティに関係なくマンモグラフィーに一律報酬が支払われるため、医療機関が追加の民間料金を確保しない限り、DBT導入のビジネスケースは弱まります。サウジアラビアの小規模民間施設では、2Dデジタルシステムを選択し、DBTオプションは後々必要が生じた際に追加ライセンシングやサービス費用を正当化できる段階で有効化するケースが見られます。DBTの維持管理には、検出器の校正、複数年周期での管球交換、AIバージョンの更新などが含まれ、これらは年間予算に継続的なコストを追加します。クウェートではベンダーファイナンスにより導入コストを長期に分散できますが、総所有コスト(TCO)を上昇させ、施設をベンダー固有のサービスエコシステムに縛り付けることになります。

セグメント分析

2025年時点でデジタルシステムは中東のマンモグラフィ市場の59.68%を占め、サウジアラビア、UAE、エジプト都市部における導入実績を反映しています。一方、AI支援による体積画像処理の入札・認証要件により、トモシンセシスが追加資本支出を牽引すると予測されます。中東のマンモグラフィ市場は、特に認定基準と相互運用性が契約獲得を左右するGCC(湾岸協力理事会)加盟国の病院において、高密度乳房スクリーニングのニーズに合致する低線量・AI対応プラットフォームへ移行しています。アナログ装置は、電力安定性や運営予算が更新を制約する地方や国境地域で依然として使用されていますが、部品の入手は困難になりつつあります。移動式診療車向けのポータブルデジタルシステムや、産業保健向けCESM対応構成など、その他の製品タイプは、機動性や高感度が優先される分野で拡大しています。サウジアラビアとUAEでは、国家戦略に連動した資本計画がDBT対応と統合画像管理を重視しており、これによりサービスネットワークが充実し、検証済みのAIモジュールを有するベンダーへの支出が促進されています。

公的購入機関と高級民間チェーンが3D機能に注力する中、トモシンセシスが成長の大部分を占めています。エジプトの公的調達では、職員研修とPACS更新完了後にソフトウェアでトモシンセシス機能を追加可能なデジタル装置が優先され、将来の稼働を見据えつつ予算の柔軟性を維持しています。カタールとクウェートでは三次医療施設に3Dシステムを導入し、一次施設には2Dデジタル装置を配置。患者の重症度とワークフローの複雑さに応じた技術選択を行っています。トルコでは、ポートフォリオの幅広さと現地サービス体制を評価するマルチモダリティ入札において、マンモグラフィーを他の画像診断とセットで調達するケースが多く見られます。GCC地域の遠隔地をカバーする移動診療プログラムでは、堅牢なポータブルデジタル装置のシェアが拡大していますが、耐久性とバッテリー寿命の要件が現場展開コストを押し上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中東地域における乳がん罹患率の上昇

- アナログから3Dトモシンセシスシステムへの急速な移行

- 政府及びNGO資金による検診キャンペーン

- サウジアラビア「ビジョン2030」およびアラブ首長国連邦「UAE2031」に基づく医療システムへの設備投資

- GCC域内におけるAI遠隔放射線診断の償還パイロット事業

- 市場抑制要因

- DBT装置の高額な導入・維持コスト

- 放射線被曝量の懸念と限定的なフォローアップ診療報酬

- 女性マンモグラフィ技師の不足

- CAD-AI出力におけるPACS/EHR相互運用性の不備

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- デジタルシステム

- アナログシステム

- 乳房トモシンセシス(3D)

- その他の製品タイプ

- エンドユーザー別

- 病院

- 専門クリニック

- 診断センター

- 救急医療機関

- 地域

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- カタール

- クウェート

- その他中東

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa Gevaert N.V.

- Allengers Medical Systems

- Carestream Health

- Fujifilm Holdings Corp.

- GE HealthCare

- Hologic Inc.

- IMS Giotto(GMM Group)

- Kheiron Medical Technologies

- Konica Minolta Inc.

- Koninklijke Philips N.V.

- Lunit Inc.

- Planmed Oy

- ScreenPoint Medical(Transpara)

- Siemens Healthineers

- Trivitron Healthcare(Kiran Medical Systems)

- United Imaging Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日